IPF 真的要熱起來了:雙寡頭鬆動之後,下一輪肺纖維化大戰已經開打

雙寡頭鬆動的起點

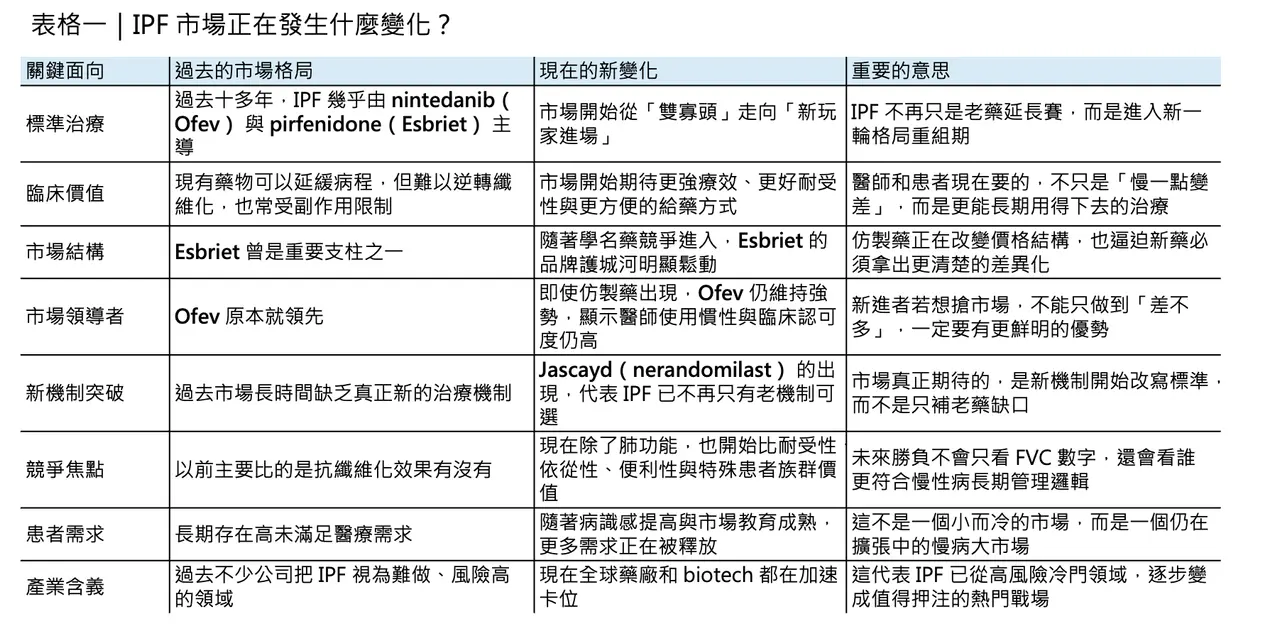

特發性肺纖維化,idiopathic pulmonary fibrosis(IPF),從來都不是一個容易講出樂觀故事的領域。這是一種慢性、進行性、不可逆的纖維化肺病,預後差、死亡風險高,過去長年幾乎等同於「只能拖慢,不能扭轉」。現行治療雖然已有 nintedanib(Ofev) 與 pirfenidone(Esbriet) 兩個抗纖維化標準藥物,但兩者本質上都更像是「延緩惡化」而不是真正改寫病程;而且不論是 nintedanib 常見的腹瀉、噁心、嘔吐與肝功能異常,還是 pirfenidone 常見的噁心、皮疹、腹痛、腹瀉與光敏感,都讓耐受性與長期依從性成為臨床現場始終無法迴避的問題。這也是為什麼,儘管肺纖維化在美國約影響 10 萬人、IPF 在全球的整體盛行率並不低,而更廣義的進行性纖維化間質性肺病人群又遠大於 IPF 本身,這個領域至今仍被視為典型的「有藥,但遠遠不夠」的未滿足需求市場。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

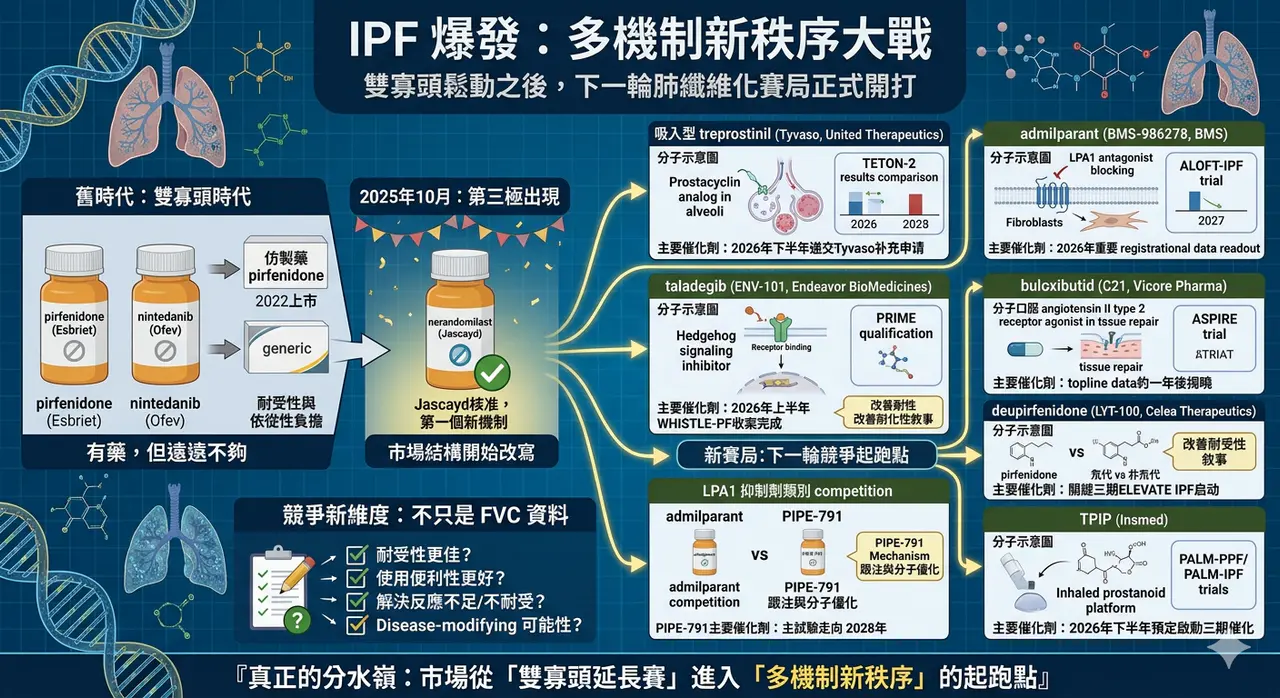

如果把時間拉長來看,IPF 市場真正的分水嶺其實已經出現。過去十多年,市場基本上由 Ofev 與 Esbriet 兩個品牌主導;但 2022 年起,美國首批 generic pirfenidone 上市,Esbriet 的品牌護城河開始被快速侵蝕。相對之下,Ofev 不只守住了地位,2025 年銷售還進一步成長到 38.25 億歐元,顯示它在醫師採用、患者黏著度與跨適應症延伸上仍然非常強勢。只是,真正改寫市場結構的,不是仿製藥,而是 2025 年 10 月美國 FDA 核准 Jascayd(nerandomilast),讓 IPF 在超過十年後終於迎來第一個新的治療機制與新的品牌藥選項。這意味著,IPF 已正式從「雙寡頭時代」跨入「第三極出現」的新階段,後面的競爭邏輯也會跟著改寫。

也因為 nerandomilast 已經先破局,2026 年的意義不再只是「有沒有新藥會成功」,而是誰能成為下一波真正改變排序的競爭者。

2026 年第一梯隊:最接近商業化拐點的玩家

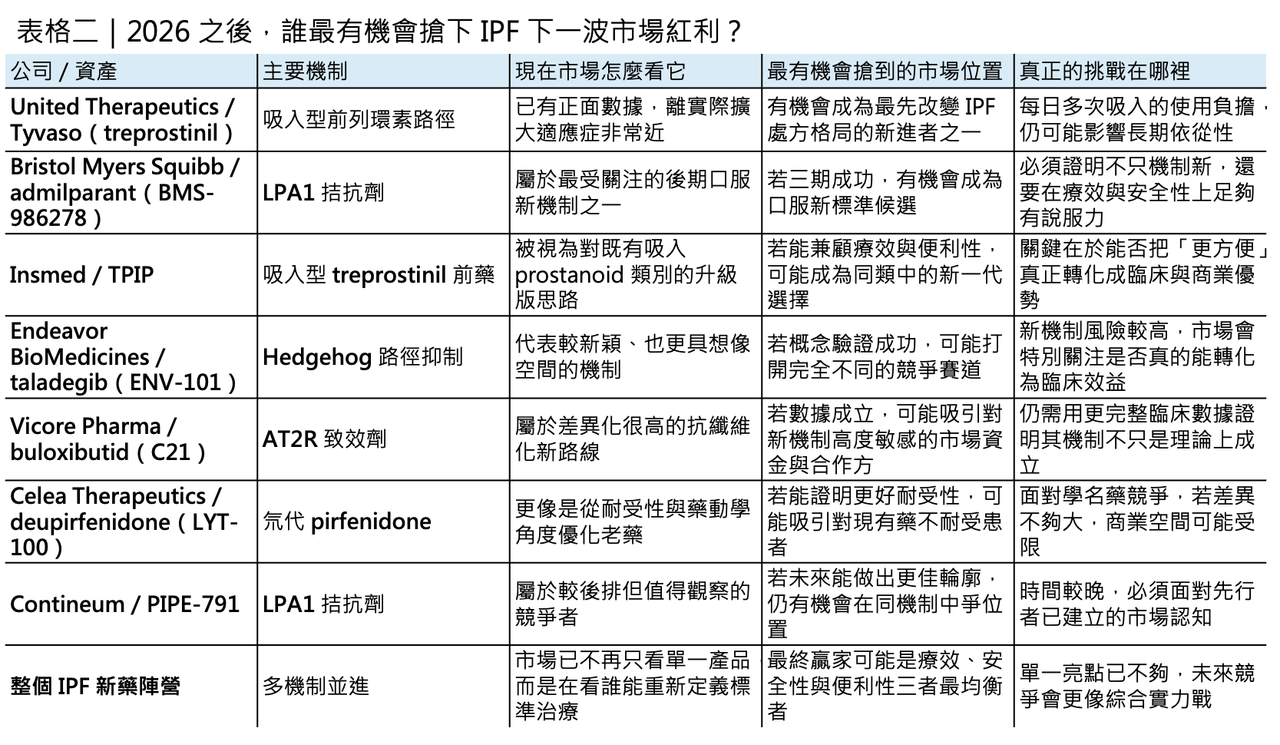

眼下最接近實際商業化拐點的,是 United Therapeutics 的吸入型 treprostinil(Tyvaso)。公司已在 2025 年先公布 TETON-2 成功:52 週時,Tyvaso 組的 FVC 變化中位數為 -49.9 mL,顯著優於 placebo 的 -136.4 mL,同時把臨床惡化事件風險降低 29%。United Therapeutics 也已明確表示,若正在進行中的 TETON-1 讀出順利,將於 2026 年下半年遞交補充申請,把 IPF 納入標示。換句話說,2026 年最需要盯的第一個大事件,不是某個遙遠概念,而是 吸入型 treprostinil 能不能真的從「有潛力的 add-on」變成實際可核准的 IPF 新選項。

第二個不能忽視的名字,是 Bristol Myers Squibb 的 admilparant(BMS-986278)。這是一個口服 LPA1 antagonist,而 LPA1 長期被視為肺纖維化中與纖維母細胞活化、遷移與膠原沉積密切相關的上游路徑。過去一代同類機制曾因安全性與藥物性質卡關,但 admilparant 作為第二代分子,已在二期研究中顯示出放慢肺功能下降的訊號,且目前 ALOFT-IPF 三期正在全球超過 30 國、400 多個據點進行,BMS 自己也在 2026 年 JPM 大會把這項資產列為當年重要 registrational data readout 之一。這讓 admilparant 很可能成為 2026 年下半年另一個改變 IPF 市場預期的關鍵節點。

第二梯隊:下一輪賽局參與者已經排隊進場

如果說 Tyvaso 與 admilparant 代表的是最接近結果揭曉的第一梯隊,那麼再往後看,IPF 還有一群更像「下一輪賽局參與者」的資產正在排隊。

Endeavor BioMedicines 的 taladegib(ENV-101) 是其中最有辨識度的一個。它鎖定的是 Hedgehog signaling,這條路徑過去在纖維化領域一直有生物學吸引力,但真正能否被轉譯為臨床可成立的 IPF 機制,始終缺少夠強的後期驗證。Taladegib 目前已進入 WHISTLE-PF 二期後段研究,並拿到歐洲 EMA 的 PRIME 資格;公司指引顯示,該試驗預計在 2026 年上半年完成收案。這代表它未必是 2026 年就讀出完整答案的案子,但很可能在未來一年內開始決定市場到底要不要把 Hedgehog 抑制視為真正可投資的肺纖維化新機制。

另一條被市場高度關注的路徑,是 Vicore Pharma 的 buloxibutid(C21)。它是一個口服 angiotensin II type 2 receptor agonist,企圖利用 AT2R 的抗纖維化、抗發炎與組織修復訊號,去切入 IPF 這個傳統上較少從 renin–angiotensin system 角度處理的疾病。Vicore 的 ASPIRE 二期後段試驗目前已擴充樣本數,並維持在 2026 年上半年完成收案的目標;公司同時表示,topline data 約在一年後揭曉。也就是說,buloxibutid 不一定是 2026 年最早出數據的資產,但它屬於那種一旦成功,就可能因機制差異而迅速放大估值彈性的案子。

如果把「改善耐受性」也視為一條值得下注的路,Celea Therapeutics 的 deupirfenidone(LYT-100) 就很難被忽略。它本質上是 pirfenidone 的氘代版本,目標不是從零創造全新機制,而是在保留抗纖維化效果的同時,透過藥物動力學優化去減少現有 pirfenidone 的 tolerability burden。根據 PureTech 與 Celea 在 2025 年底到 2026 年初的更新,deupirfenidone 的 ELEVATE IPF 二期資料支持其進入關鍵三期,且 SURPASS-IPF 預計於 2026 年上半年啟動,採 head-to-head 方式直接對比 pirfenidone。這類資產的商業吸引力很直接:如果它不能把療效做得明顯更強,至少得把耐受性做得明顯更好,否則在 generics 已經出現的時代,很難單靠「改良版老藥」拿到足夠高的市場溢價。

更後排的觀察名單:第二波卡位戰也已經開始

再往更後排看,Contineum 的 PIPE-791 與 Insmed 的 TPIP(treprostinil palmitil inhalation powder),則比較像 2026 年之後的第二波觀察名單。

PIPE-791 同樣鎖定 LPA1,但目前還在全球二期起步階段,公司預估主試驗會走到 2028 年才完成,因此它更像是對 admilparant 的機制跟注與分子優化競爭。

至於 TPIP,Insmed 現在已把它從 PAH 與 PH-ILD 延伸成更大的肺部疾病平台,投資人簡報中甚至把 PALM-PPF 與 PALM-IPF 都列為 2026 年下半年預定啟動的三期催化。也就是說,吸入型 prostanoid 類別的故事不只停在 Tyvaso,而是整個類別都可能從肺血管疾病一路往肺纖維化拓張;真正的問題,將不再只是「這類藥有沒有效」,而是「誰能把 daily burden、裝置體驗與抗纖維化敘事結合得更完整」。

真正要開打的,不只是數據,而是新標準治療的位置

所以,IPF 接下來真正會爆發的,不只是新聞流量,而是治療標準的重寫速度。過去十多年,IPF 的競爭重點相對單純:誰能在 nintedanib 與 pirfenidone 之外,再多提供一點緩衰退的價值。現在則完全不同。

當 nerandomilast 已經先打破僵局,接下來的參賽者若想真正搶到市場,不只要在 FVC decline 或臨床惡化風險上拿出更強數據,還得回答幾個更現實的問題:

✦ 能不能讓患者更願意長期用藥?

✦ 能不能在副作用與便利性上明顯優於現有藥?

✦ 能不能對既有藥反應不足、不耐受或病程更快的患者提供新選擇?

✦ 又或者,能不能證明自己不是 another anti-fibrotic add-on,而是真正有機會往 disease-modifying 方向再推一步?

從目前臨床設計與市場位置來看,2026 到 2027 年將不是單一藥物的 readout 年,而是整個 IPF 賽道從「雙寡頭延長賽」進入「多機制新秩序」的起跑點。

參考資料:

- [0]:各公司官網&公開資料

- [1]: Youtube Idiopathic pulmonary fibrosis (IPF) is a progressive lung disorder characterized by scarring of the lungs from an unknown cause. The condition has a poor long-term prognosis. Classical features of IPF include the gradual onset of shortness of breath, prog www.ncbi.nlm.nih.gov

- [2]: Sandoz launches first generic pirfenidone in US | Sandoz US Pirfenidone is used to treat idiopathic pulmonary fibrosis (IPF),1 a progressive disease that causes irreversible lung scarring and makes it difficult to breathe2 Approximately 140,000 Americans live with IPF, a rare disease with no cure, and 50,000 new c www.sandoz.com

- [3]: United Therapeutics Corporation Announces Full Results of TETON-2 Phase 3 Clinical Trial Published in The New England Journal of Medicine – United Therapeutics Investor Relations The actual press release articles ir.unither.com

- [4]: www.bms.com https://www.bms.com/assets/bms/us/en-us/pdf/investor-info/doc_presentations/2026/BMS-JPM-2026-Presentation.pdf?utm_source=chatgpt.com www.bms.com "BMS-JPM-2026-Presentation.pdf"

- [5]: Endeavor BioMedicines Receives Priority Medicines (PRIME) Designation from the European Medicines Agency for Taladegib (ENV-101) for the Treatment of Idiopathic Pulmonary Fibrosis | Endeavor BioMedicines https://endeavorbiomedicines.com/endeavor-biomedicines-receives-priority-medicines-prime-designation-from-the-european-medicines-agency-for-taladegib-env-101-for-the-treatment-of-idiopathic-pulmonary-fibrosis/ endeavorbiomedicines.com

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈特發性肺纖維化 迎來爆發〉,Drugnews|藥時事,2026/04/12,https://drugnews.com.tw/articles/2026-04-12-dcard-261282303.html