【Sun Pharma 117.5 億美元收購 Organon:印度學名藥巨頭「抄底」百年女性健康平台,全球藥廠版圖正在重新排位】

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

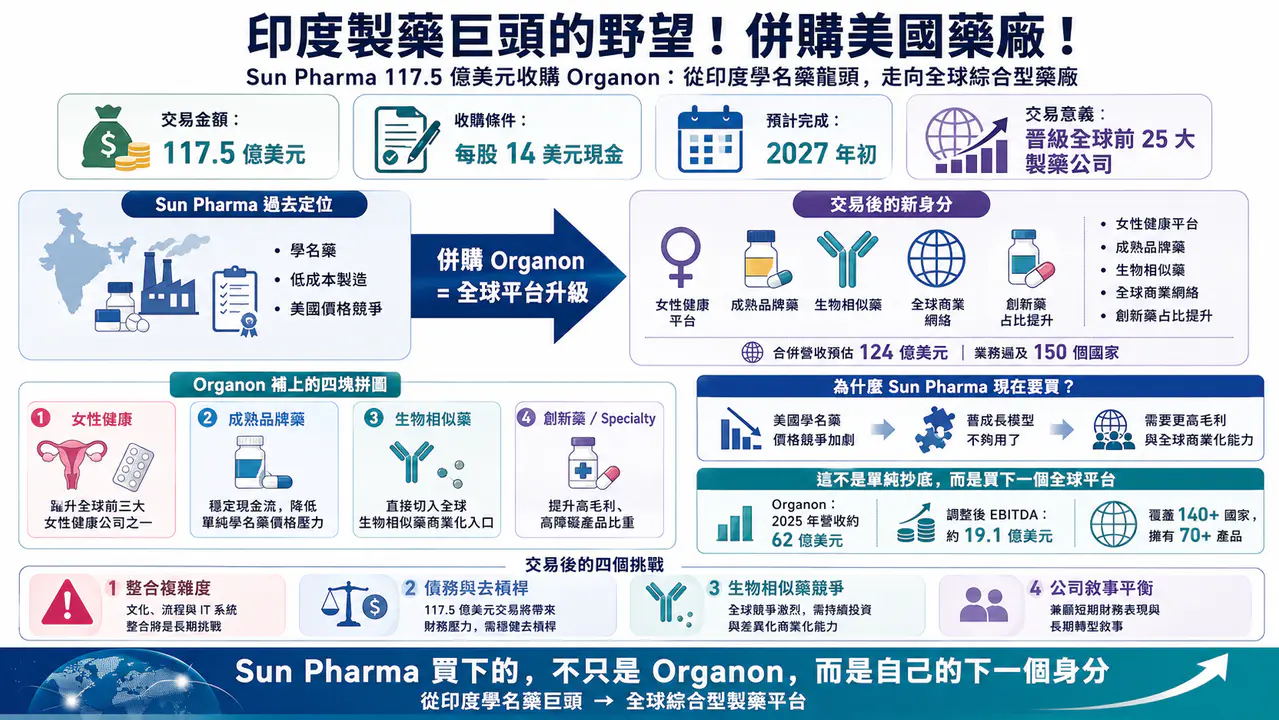

📌 4 月 26 日,印度最大製藥公司 Sun Pharmaceutical Industries(Sun Pharma)與美國醫療健康公司 Organon 正式宣布簽署最終併購協議。Sun Pharma 將以每股 14 美元現金收購 Organon 全部已發行流通股,對應企業價值 117.5 億美元。這筆交易已獲雙方董事會批准,仍需取得監管核准與 Organon 股東同意,預計於 2027 年初完成。

這不是一筆普通的跨國併購,而是一個非常清楚的產業訊號:印度學名藥巨頭正在從低成本供應商,升級成真正有全球產品組合、全球商業化網絡與跨區域整合能力的綜合型藥廠。

過去,外界看印度藥廠,最常想到的是學名藥、ANDA、低成本製造與美國市場價格競爭。但 Sun Pharma 這次買下 Organon,真正買的不是一個單一產品,也不是一條高風險研發管線,而是一整套已經建好的全球商業底盤:女性健康、成熟品牌藥、生物相似藥、全球市場通路,以及穩定現金流。

01|這筆交易買到的,不只是 Organon,而是一套全球商業化平台

🌍 Organon 是 2021 年自 Merck & Co.(美加以外稱 MSD)分拆出來的全球醫療健康公司,總部位於美國新澤西州,在紐約證券交易所上市,股票代碼為 OGN。這家公司雖然獨立時間不長,但其品牌與產品底蘊來自 Merck 長期累積的成熟資產,核心業務涵蓋女性健康、成熟品牌藥、一般藥品與生物相似藥。

Organon 目前擁有超過 70 項產品,商業化版圖覆蓋 140 多個國家與地區,主要市場包括美國、歐洲、中國大陸、加拿大與巴西;同時在歐盟與新興市場擁有 6 座製造基地,能支撐全球供應與區域商業化需求。

從財務上看,Organon 並不是一家沒有基本面的公司。截至 2025 年 12 月 31 日止年度,Organon 營收約 62 億美元,調整後 EBITDA 約 19.1 億美元;同時公司負債約 86 億美元,現金餘額約 5.74 億美元。近期 Organon 也完成一項產品剝離,取得 4.4 億美元預付款,將進一步增加 2026 年第一季末現金部位。

這組數字非常關鍵。它說明 Organon 不是一間高速成長的創新藥公司,但也不是空殼資產。它是一間有收入、有 EBITDA、有品牌、有全球網絡,但同時背負高債務、成長敘事不夠強的成熟現金流公司。這正是 Sun Pharma 最想要的東西。

交易完成後,Sun Pharma 與 Organon 的合併營收預計達 124 億美元,公司將進入全球前 25 大製藥公司行列,業務遍及 150 個國家,其中 18 個大型市場年營收超過 1 億美元。Sun Pharma 也預計合併後 EBITDA 與現金流接近翻倍,交易後淨債務/EBITDA 約為 2.3 倍。

這代表 Sun Pharma 買的不是「規模」兩個字而已,而是一張通往全球藥廠前段班的入場券。

02|四個擴張維度:女性健康、成熟品牌藥、生物相似藥、創新藥占比

這筆交易最值得拆的地方,是 Organon 替 Sun Pharma 補上的四塊拼圖。

🧩 第一塊,是女性健康。

Organon 自 Merck 分拆後,一直把女性健康作為核心定位,產品組合涵蓋避孕、生育治療與其他女性健康管理場景。交易完成後,Sun Pharma 將一舉成為全球前三大女性健康公司之一。這件事不只是產品組合變大,而是 Sun Pharma 直接取得了一個全球女性健康商業平台。

這個平台的價值,不只在既有產品,也在未來能否承接更多外部授權、區域上市與新產品商業化。例如 Organon 交易完成前仍會推進 Nexplanon(etonogestrel implant)的 5 年使用更新、VTAMA(tapinarof)的全球上市拓展、Miudella 的上市,以及生物相似藥產品組合的持續擴張。這類進展本質上都是平台價值的一部分:Organon 不只是一堆老產品,而是一套仍然能承接新產品的全球商業系統。

🧩 第二塊,是成熟品牌藥與品牌學名藥。

這類資產通常不會像腫瘤創新藥那樣吸引市場眼球,成長也不一定高速,但它們有穩定醫師認知、病患基礎、區域通路與現金流。對 Sun Pharma 這樣的大型學名藥公司而言,成熟品牌藥的價值在於降低對一般學名藥價格競爭的依賴,讓收入結構更穩定。

全球學名藥市場過去十多年價格壓力越來越大,尤其美國市場採購方集中、通路議價能力強,單純靠更多 ANDA、更大產能、更低成本,已經越來越難支撐頭部藥廠的估值提升。成熟品牌藥雖然不是爆發型資產,但在全球市場仍能提供更穩定的商業回報。

🧩 第三塊,是生物相似藥。

Sun Pharma 過去雖然是全球重要學名藥與 specialty player,但並沒有一個成體系的生物相似藥平台。Organon 的加入,讓 Sun Pharma 直接切入這個領域。根據交易資料,併購完成後 Sun Pharma 將成為全球第七大生物相似藥玩家。

這很重要。隨著 Humira(adalimumab)、Stelara(ustekinumab)、Eylea(aflibercept)、Prolia(denosumab)等大型生物藥陸續面臨專利到期或競爭加劇,全球生物相似藥市場仍在擴容。但這個市場已經不是單純研發能力競爭,而是商業準入、價格談判、互換性認定、供應穩定性與通路能力的綜合競爭。Organon 給 Sun Pharma 的,不只是生物相似藥產品,而是進入這個市場的商業化入口。

🧩 第四塊,是創新藥與 specialty 產品占比提升。

Sun Pharma 過去幾年已經在從傳統學名藥公司往 specialty 與創新藥方向轉型。既有資產包括 Ilumya(tildrakizumab-asmn),用於成人中重度斑塊型乾癬;Leqselvi(deuruxolitinib),用於成人重度斑禿;以及 Unloxcyt(cosibelimab-ipdl),用於成人轉移性或局部晚期皮膚鱗狀細胞癌。交易完成後,合併公司創新藥營收占比預計提升至 27%。

因此,這筆併購可以概括成四個層面的擴張:收入規模擴大、女性健康平台補強、成熟品牌藥與品牌學名藥資產增強、生物相似藥業務從無到有。

對 Sun Pharma 來說,Organon 不是一個單品收購,而是一次全球產品組合與商業能力的整體補課。

03|為什麼印度學名藥巨頭現在要買?因為舊成長模型不夠用了

📉 這筆交易的深層背景,是全球學名藥巨頭成長模式正在改變。

過去二十多年,印度藥廠在全球市場的崛起,很大程度上靠的是普通學名藥、成本控制、製造效率與美國 ANDA 申報體系。Sun Pharma、Dr. Reddy’s、Cipla、Aurobindo 等公司,都曾受惠於美國學名藥市場擴張。

但現在情況不同了。

美國學名藥市場競爭加劇,採購方集中,價格持續承壓。對大型印度藥廠而言,單純依靠更低成本和更多學名藥品項,已經很難支撐下一階段成長。企業若要提高估值,就必須往更高毛利、更高障礙、更有品牌與商業化能力的方向走。

這也是 Sun Pharma 過去幾年持續推動 specialty、複雜學名藥與創新藥業務的原因。它不想只是一家「更大的學名藥公司」,而是要變成一間具備創新藥、成熟品牌、生物相似藥、女性健康與全球商業網絡的綜合型藥廠。

Organon 剛好對應這個需求。

它沒有給 Sun Pharma 一條高速成長的重磅創新藥管線,卻給了 Sun Pharma 一套穩定產品組合、全球商業網絡、女性健康地位、現金流與生物相似藥入口。這類資產對正在轉型的大型學名藥公司非常有吸引力:增速未必驚人,但能補規模、補通路、補品牌、補現金流。

這就是為什麼我會說,Sun Pharma 不是在買一個「故事」,而是在買一個「公司身分」。

它想從印度學名藥巨頭,變成真正能與跨國藥廠同桌競爭的全球製藥平台。

04|這是一場「抄底」,但不是便宜貨遊戲

💰 從估值角度看,Sun Pharma 這筆交易並不是典型的高溢價創新藥管線收購。

Organon 的企業價值為 117.5 億美元,對應 2025 年約 62 億美元營收,約為 1.9 倍市銷率;對應約 19 億美元調整後 EBITDA,約為 6.2 倍 EV/EBITDA。這比較接近成熟現金流資產的收購邏輯,而不是以十幾倍、幾十倍銷售額去買一條高風險創新藥管線。

但「成熟」不等於「便宜就能賺」。

Organon 之所以能被 Sun Pharma 用這個估值拿下,和它的資本市場困境有關。這家公司分拆後雖然有現金流,也有女性健康與生物相似藥布局,但負債較高、成長速度有限、部分成熟產品面臨壓力,市場很難給它高倍數估值。

對 Organon 股東來說,全現金交易提供了明確的即時價值;對 Sun Pharma 來說,這是一筆用可接受估值買進全球商業平台的機會。Reuters 也指出,這是印度製藥企業史上最大海外收購案之一,並將顯著提升 Sun Pharma 的全球存在感。

真正高明的地方在於,Sun Pharma 不是去追最貴、最熱、最前沿的資產,而是去買一個被市場低估、但和自己能力高度互補的平台。

這種交易看起來沒有那麼性感,但往往更考驗管理層的產業判斷。

05|Organon 為什麼願意賣?因為獨立平台需要新主人放大價值

🔄 Organon 當年從 Merck 分拆,本身就是大藥廠資產組合重整的一部分。大型跨國藥廠越來越願意把資本集中在腫瘤、免疫、罕見疾病、代謝與心血管等高成長領域,而把成熟品牌、女性健康與部分普藥資產分拆出去。

Organon 的問題在於,它確實有全球產品組合和品牌資產,但作為獨立上市公司,要同時面對負債、成長壓力、成熟產品下滑與資本市場重新定價,並不容易。

這也是為什麼 Organon 董事會在全面評估戰略替代方案後,會接受 Sun Pharma 的全現金收購。對 Organon 來說,Sun Pharma 不只是買家,也是更適合承接這批資產的新平台。Sun Pharma 有成本控制能力、新興市場執行力、學名藥與 specialty 經驗,也有意願把 Organon 的女性健康、生物相似藥與成熟品牌藥放進更大的全球版圖。

說白了,Organon 自己單獨跑,市場可能只給它成熟現金流公司的估值;但放進 Sun Pharma 的體系裡,這套資產可能變成全球平台升級的一部分。

這就是併購的本質:同一批資產,放在不同主人手裡,價值會不一樣。

06|女性健康,可能是這筆交易最被低估的長線變數

🚺 很多人看這筆交易,第一眼會看到規模、收入、EBITDA、債務和全球排名。但真正值得長期追蹤的,反而是女性健康。

女性健康長期是全球醫藥研發裡被低估的領域。近年《Nature Reviews Drug Discovery》也持續討論女性健康藥物研發不足的問題;整體而言,針對女性專屬疾病的新藥與研發資源長期偏少。

這代表什麼?

代表女性健康不是一個沒有需求的市場,而是一個長期被投資不足、產品更新不足、但臨床與商業需求仍然存在的領域。避孕、生育、子宮內膜異位症、更年期、產後相關疾病,以及女性特有或女性高盛行疾病,都有大量未被滿足的需求。

Organon 原本就是少數把女性健康作為公司主軸的全球平台之一。Sun Pharma 收購 Organon 後,若只是把它當作現金流資產,那價值會有限;但如果能利用 Organon 的全球女性健康網絡,持續引進外部產品、補上區域市場、推動新產品上市,女性健康可能會成為 Sun Pharma 未來最有差異化的一條成長曲線。

這也是為什麼這筆交易不應只被理解成學名藥公司買 mature brands。它其實也是 Sun Pharma 買下全球女性健康話語權的一次大動作。

07|對印度製藥業來說,這是一個分水嶺

🏭 這筆交易還有一層更大的意義:它改變了外界對印度藥廠的想像。

過去,印度藥廠在全球供應鏈裡的核心角色,是學名藥供應商與低成本製造者。它們提供大量可負擔藥物,是全球醫療系統不可或缺的一部分,但在全球藥廠權力結構裡,仍常被放在「供應端」而非「整合端」。

Sun Pharma 收購 Organon 後,情況開始不同。

合併後的 Sun Pharma 將同時擁有一般學名藥、specialty generics、創新藥、女性健康、成熟品牌藥、生物相似藥與全球商業網絡。這種組合已經更接近跨國綜合型藥廠,而不再只是單一學名藥公司。

這說明全球製藥權力結構正在出現反向流動:不再只是歐美大藥廠收購新興市場資產,也開始出現來自亞洲的大型藥廠,主動收購美國上市醫療健康平台,並將其納入自己的全球戰略。這對亞洲製藥業是一個很重要的訊號。未來真正能走上全球舞台的公司,不會只靠低成本製造,而是必須同時擁有產品組合、研發能力、區域市場、全球合規、商業化通路與資本配置能力。

Sun Pharma 這次做的,正是把這些能力拼到同一張版圖上。

08|但這筆交易也不是沒有風險

越大的併購,越不能只看戰略合理性。

⚠️ Sun Pharma 接下來最重要的挑戰,是整合。

Organon 不是一條單一管線,而是一個覆蓋 140 多個國家的商業系統,牽涉女性健康、成熟品牌藥、生物相似藥、普藥、多區域法規、市場準入、製造基地與銷售團隊。Sun Pharma 必須處理業務連續性、區域整合、產品組合取捨、人才保留與文化融合。

⚠️ 第二個風險是債務與去槓桿。

Organon 本身負債高,Sun Pharma 又將透過自有現金與銀行承諾融資完成交易。雖然公司預計合併後現金流接近翻倍,交易後淨債務/EBITDA 約 2.3 倍,但市場仍會看實際去槓桿速度、現金流轉換能力,以及是否會影響 Sun Pharma 後續研發與 BD 彈性。

⚠️ 第三個風險是生物相似藥競爭。

生物相似藥不是普通學名藥的升級版而已,它需要更複雜的製造、臨床、法規與商業準入能力。隨著競爭者增加,價格壓力也會快速顯現。Sun Pharma 取得 Organon 的生物相似藥入口,是機會,但不代表一定會自動變成高利潤成長引擎。

⚠️ 第四個風險是敘事平衡。

Sun Pharma 一方面要維持 specialty 與創新藥成長敘事,另一方面又吞下一大塊成熟品牌與女性健康資產。未來市場會問:這家公司到底是一家創新藥公司、品牌學名藥公司、生物相似藥公司,還是全球普藥平台?

管理層需要把這些看似不同的資產,整合成一個清楚的公司故事。否則,規模變大不一定等於估值變高。

【結語|這筆交易真正買下的,是 Sun Pharma 的下一個身分】

✨ Sun Pharma 收購 Organon,表面上是一筆 117.5 億美元全現金併購;深層來看,則是全球學名藥巨頭尋找新成長結構的一次代表性案例。

普通學名藥仍然是基礎,但已經不足以支撐頭部藥廠的長期成長預期。未來能獲得更高市場地位的公司,必須同時具備低成本製造能力、高障礙產品、成熟品牌資產、全球商業網絡、女性健康等專科平台,以及生物相似藥等複雜產品能力。

Organon 給 Sun Pharma 的,正是這些能力的組合。

所以,這筆併購真正的重點不是 Sun Pharma 變大了,而是 Sun Pharma 變成另一種公司了。

它從「印度最大藥廠」往「全球前 25 大綜合型製藥平台」邁出一步;從學名藥競爭,走向女性健康、生物相似藥、成熟品牌藥與 specialty 共同構成的多支柱模型;從成本優勢,走向全球商業化能力。

這才是這筆交易最值得看的地方。

全球製藥業正在進入一個新階段:下一輪贏家,不一定是單一技術最前沿的公司,而是最能把現金流、產品組合、全球市場與戰略併購重新拼接起來的公司。Sun Pharma 買下 Organon,正是這個新階段的一個醒目信號。

參考資料:

- [0]:各公司官網&公開資料

- [1]: Sun Pharma signs Definitive Agreement to Acquire Organon | Organon Organon stockholders to receive US$ 14.00 per share in cash The deal values Organon at EV of US$ 11.75 billion Combined Business leverages complementary portfolios and global scale for sustained long‑term value creation Sun Pharmaceutical Industries Limit www.organon.com

- [2]: Organon Reports Results for the Fourth Quarter and Full Year Ended December 31, 2025 | Organon Full year 2025 revenue of $6.2 billion, down 3% on both an as-reported basis and at constant currency Full year 2025 diluted earnings per share of $0.72 and non-GAAP Adjusted diluted earnings per share of $3.66 Full year 2025 Adjusted EBITDA of $1.91 bill www.organon.com

- [3]:

- [4]: reuters.com https://www.reuters.com/business/healthcare-pharmaceuticals/sun-pharma-acquire-organon-1175-bln-all-cash-deal-2026-04-27/ www.reuters.com

- [5]: Close banner Wendy Young, an advisor at Google Ventures and former head of small-molecule drug discovery at Genentech, discusses the dearth of women’s health drug discovery programmes. Wendy Young, an advisor at Google Ventures and former head of small-molecule drug d www.nature.com

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈印度製藥巨頭的野望!併購美國藥廠!〉,Drugnews|藥時事,2026/05/02,https://drugnews.com.tw/articles/2026-05-02-sun-pharma-organon-acquisition.html