通用型 CAR-T 又熱起來了。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

幾年前,這曾是細胞治療領域最受期待的方向之一。

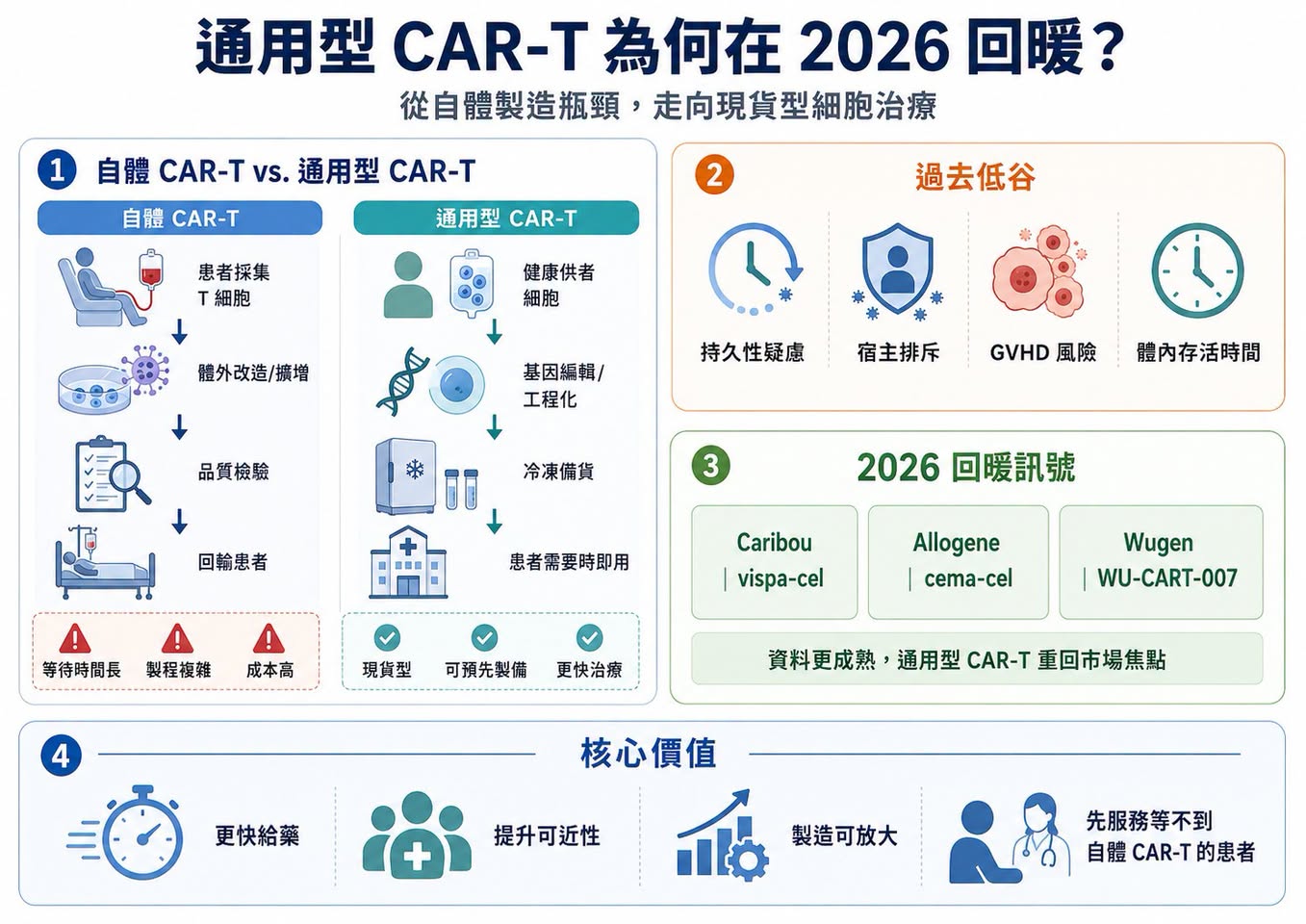

邏輯很簡單:傳統自體 CAR-T 需要取出患者自己的 T 細胞,送到工廠改造、擴增、檢驗,再回輸到患者體內。療效可以很強,但等待時間長、成本高、製程複雜,病情進展太快或 T 細胞品質太差的患者,常常等不到治療。

通用型 CAR-T 想解決的,就是這個痛點。

它用健康供者細胞作為原料,經過基因編輯與工程化改造後,做成「現貨型」細胞藥物。理想狀態下,醫師不需要等病人自己的細胞被送去製造,產品可以像藥品一樣提前備貨,患者需要時就能使用。這個願景太美,所以早期市場非常興奮。但第一批通用型 CAR-T 資料並沒有完全打動市場。療效持久性、宿主排斥、移植物對抗宿主病、細胞在體內存活時間、安全性,都讓投資人逐漸冷靜。過去兩三年,這條賽道一度從高峰跌入「幻滅低谷」。

現在,情況開始變了。

2026 年,Caribou、Allogene、Wugen 等公司陸續拿出更成熟的臨床資料,通用型 CAR-T 重新回到桌面上。它不再只是概念,而是開始回答一個真正關鍵的問題:通用型 CAR-T 能不能在療效接近自體 CAR-T 的同時,提供更快、更可及、更容易放大的治療選項?

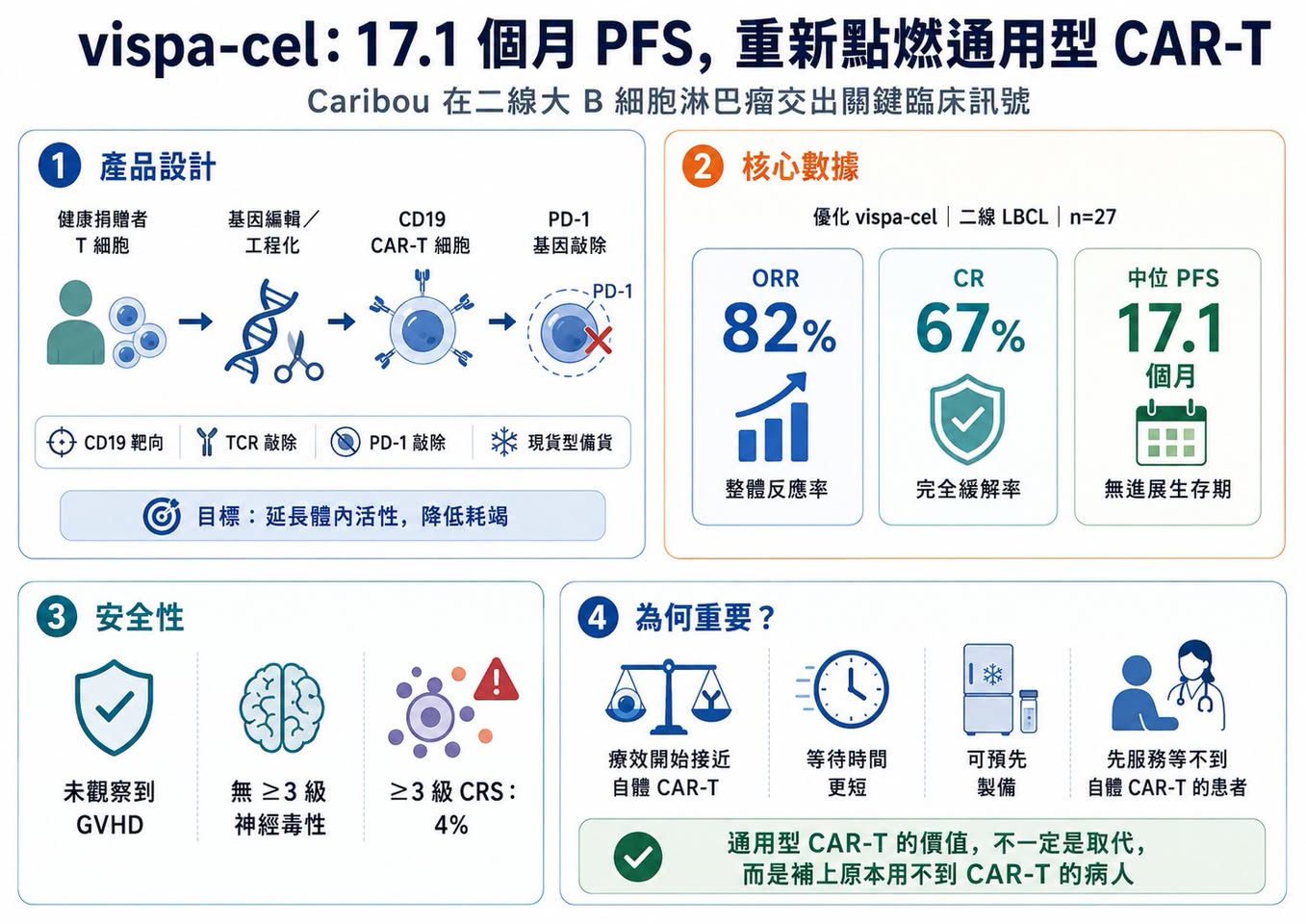

01|Caribou 的 vispa-cel:17.1 個月 PFS,讓市場重新看見希望

這輪回暖最受矚目的公司,是 Caribou Biosciences。

其核心產品 vispa-cel(vispacabtagene regedleucel,原名 CB-010)是靶向 CD19 的通用型 CAR-T,用於復發或難治性 B 細胞非何杰金氏淋巴瘤。這款產品的特別之處,在於它不只敲除 T 細胞受體以降低移植物對抗宿主病風險,還加入 PD-1 gene knockout,也就是把 PD-1 基因敲除,希望降低 CAR-T 細胞過早耗竭,延長抗腫瘤活性。Caribou 在 2026 年 EHA 公布的二線大 B 細胞淋巴瘤資料,讓市場重新興奮。27 名接受優化 vispa-cel 的患者中:

客觀緩解率達 82%。

完全緩解率達 67%。

中位無惡化存活期達 17.1 個月。

安全性方面,未觀察到移植物對抗宿主病,也沒有 3 級以上神經毒性;3 級以上細胞激素釋放症候群比例為 4%。這個資料的重要性,在於中位無惡化存活期已經接近、甚至不輸部分自體 CAR-T 歷史數據。

Caribou 並沒有說 vispa-cel 一定比自體 CAR-T 更好。它的商業邏輯更務實:如果療效可以接近自體 CAR-T,但等待時間更短、產品能提前製備,就能服務那些原本根本用不上自體 CAR-T 的患者。這才是通用型 CAR-T 的靶心。它不是先去搶所有自體 CAR-T 患者,而是先服務那些因病情太急、採血困難、地理距離、製程等待或醫療可近性問題,被排除在自體 CAR-T 之外的人。

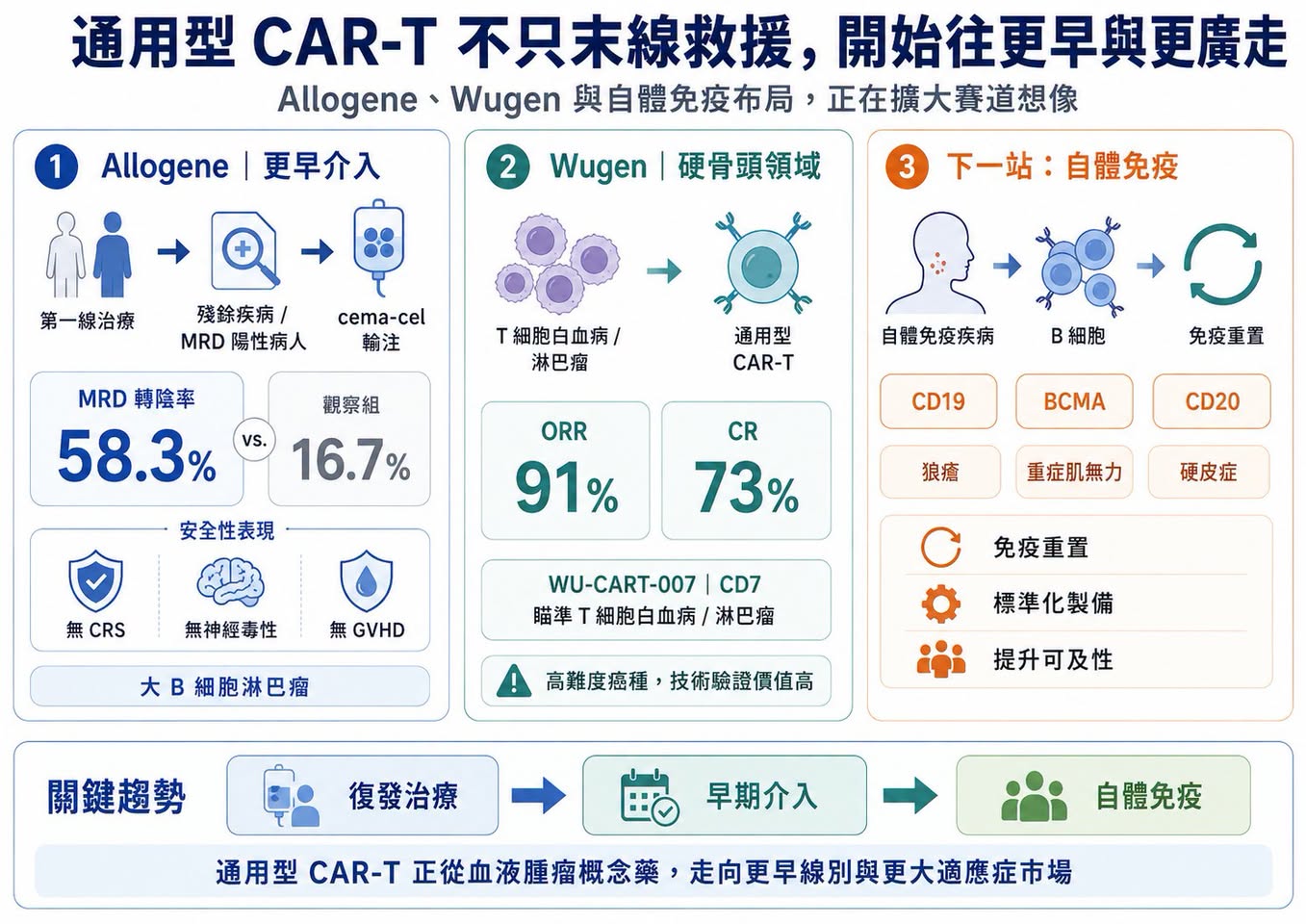

02|Allogene:從復發治療,往 MRD 陽性早期介入前進

Allogene 走的是另一條路。

它的 cema-cel(cemacabtagene ansegedleucel)不是只盯著末線治療,而是嘗試把通用型 CAR-T 放到更早的位置:一線治療後仍有微小殘留病灶的大 B 細胞淋巴瘤患者。

這個策略很有意思。傳統 CAR-T 通常用在已經復發或治療失敗的患者身上,但如果 MRD 陽性代表疾病仍有復發風險,那是否能在肉眼影像還看不到復發前,用通用型 CAR-T 做「鞏固治療」?

Allogene 的 ALPHA3 中期資料顯示,第 45 天時:

cema-cel 組 MRD 轉陰率為 58.3%。

觀察組為 16.7%。

絕對差距達 41.6 個百分點。

公司也指出,該試驗安全性乾淨,未出現任何級別的細胞激素釋放症候群、神經毒性或移植物對抗宿主病。這代表通用型 CAR-T 不一定只能當「最後一線救援」。它也可能成為高風險患者早期清除殘存疾病的工具。如果這條路走通,市場空間會完全不同。

03|Wugen:T 細胞惡性腫瘤,仍是通用型 CAR-T 的硬骨頭

另一個值得看的是 Wugen。

它的 WU-CART-007 是靶向 CD7 的通用型 CAR-T,主攻 T 細胞白血病與淋巴瘤。這個方向很難,因為 T 細胞癌症本身和治療用 T 細胞來源同源,容易出現自相殘殺、製程困難與安全性問題。Wugen 透過基因編輯平台,試圖解決 TCR 相關移植物對抗宿主病與 CD7 自相殘殺問題。2025 年,公司完成 1.15 億美元融資,目標就是推動這款 off-the-shelf CAR-T,也就是現貨型 CAR-T,走向 FDA 申請。

公開報導指出,WU-CART-007 在早期臨床中曾於 heavily pretreated,也就是接受多線治療後的患者中,達到 91% 客觀緩解率與 73% 完全緩解率。T 細胞惡性腫瘤患者選擇有限。若通用型 CAR-T 能在這個高難度領域跑出來,會是很強的技術背書。

04|通用型 CAR-T 的價值,不只在血液腫瘤,也在自體免疫疾病

2026 年另一個變化,是通用型 CAR-T 不再只看血癌。

自體免疫疾病開始成為新的戰場。自體 CAR-T 在紅斑性狼瘡、重症肌無力、硬皮症等疾病中已經展現免疫重置的潛力,但若每位患者都要客製化製造,成本與可近性會是巨大障礙。這正是通用型 CAR-T 的機會。如果能用健康供者細胞製備標準化產品,快速清除致病性 B 細胞或漿細胞,再讓免疫系統重新建立平衡,通用型 CAR-T 在自免疾病裡的價值可能比腫瘤更大。因為自免患者人數更大,也更需要「可及、可負擔、標準化」的治療模式。這也是為什麼很多公司開始把 CD19、BCMA、CD20 等靶點從血液腫瘤延伸到自體免疫疾病。未來真正的大市場,可能不是單一血癌適應症,而是「免疫重置療法」這個更大的醫療場景。

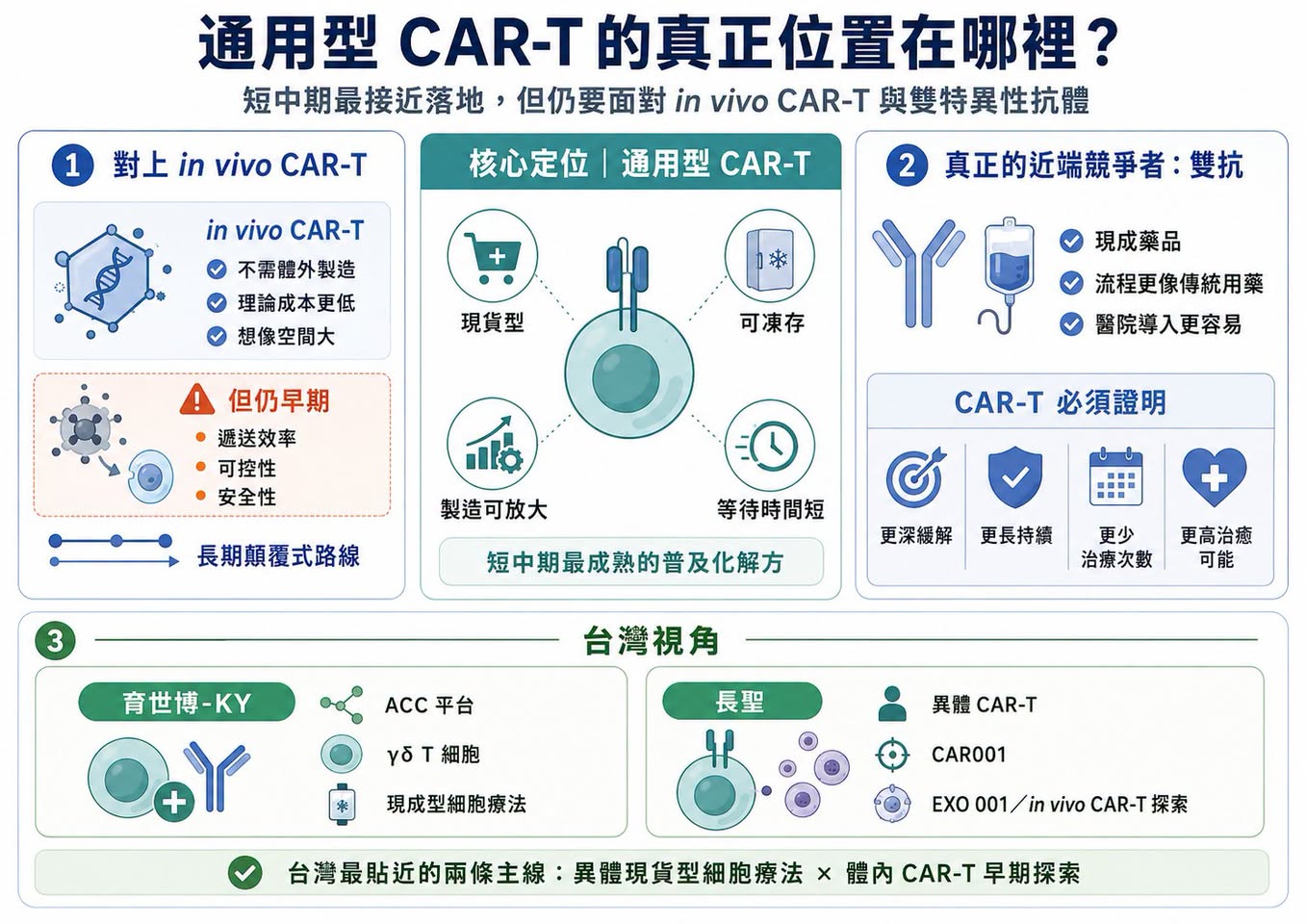

05|體內 CAR-T 爆紅後,通用型 CAR-T 還有位置嗎?

現在細胞治療領域最火的新概念,是 in vivo CAR-T,也就是體內 CAR-T。它的邏輯是:不再把細胞取出體外改造,而是用 LNP、病毒載體、外泌體或其他遞送系統,把 CAR 基因直接送進患者體內的 T 細胞,讓免疫細胞在身體裡完成改造。

這聽起來更像真正的終局方案。

不用細胞工廠。

不用體外製造。

不用等待。

成本理論上更低。

可及性更高。

因此,Novartis、Gilead、BMS、J&J、AbbVie、AstraZeneca、Lilly 等大藥廠都在布局。

那麼,通用型 CAR-T 會不會被體內 CAR-T 取代?

答案不一定,更合理的看法是:兩者不是你死我活,而是不同時間尺度上的解法。

通用型 CAR-T 技術更成熟,已有更多臨床資料,製程與品質控制相對可掌握,短中期更接近落地。

體內 CAR-T 想像空間更大,但仍處於早期,遞送效率、細胞選擇性、體內表達時間、可控性、安全性、重複給藥等問題,都還需要長時間驗證。

所以未來幾年,通用型 CAR-T 可能是更接近商業化的普及解方;體內 CAR-T 則是更長遠的顛覆式路線。這不是兩條互斥道路,而是細胞治療普及化的兩個階段。

06|真正的威脅,可能不是體內 CAR-T,而是雙特異性抗體

通用型 CAR-T 最大競爭者,未必是體內 CAR-T。

反而可能是 bispecific antibody,也就是雙特異性抗體。在多發性骨髓瘤、淋巴瘤與部分自體免疫疾病中,雙抗已經快速崛起。它不需要細胞製造,不需要客製化流程,使用上更像傳統藥品。

醫師能更快開立,醫院流程也更容易負擔。如果雙抗能提供足夠好的反應率與持久性,它自然會搶走一部分 CAR-T 市場。這也是整個 CAR-T 家族面臨的現實問題:

自體 CAR-T 要對抗雙抗。

通用型 CAR-T 要對抗雙抗。

未來體內 CAR-T 也要對抗雙抗。

因此,CAR-T 的核心競爭力不能只說「療效好」。

它還要證明:

更深緩解。

更長持續時間。

更少治療次數。

更高治癒可能。

更好的總醫療成本。

只有能在這些地方做出差異,CAR-T 才能在雙抗壓力下保住自己的位置。

07|台灣可以怎麼看?育世博與長聖,是最貼近的兩條路線

第一個是育世博-KY(6976)。

育世博不是傳統 CAR-T 公司,而是走 ACC 抗體細胞連結技術與 γδ T 細胞平台。其技術特色是不需要對 T 細胞做基因工程改造,而是用抗體細胞連結技術,把抗體接到免疫細胞上,形成「現成型」細胞治療產品。育世博官網也強調,其 ACC 平台能強化標靶效應,並改善血液腫瘤與實體腫瘤治療上的安全性與泛用性。更重要的是,育世博的 ACE1831 用於復發/難治型 CD20 表現之 B 細胞瘤,已完成第一期臨床試驗最終報告,安全性符合預期;相關臨床資料預計於 2026 年 ACR 年會發表。

這和通用型 CAR-T 的核心方向很接近:

現貨型。

異體。

可凍存。

可放大製造。

未來可能延伸至自體免疫疾病。

第二個是長聖(6712)。

長聖是台灣細胞治療商業化經驗較完整的公司之一,一邊有特管法細胞治療與 CDMO 現金流,另一邊也推進細胞新藥。其異體 CAR-T 新藥 CAR001 已進入一期臨床收案,公司曾表示若資料亮眼,有機會啟動國際授權。

更值得注意的是,長聖也在探索 in vivo CAR-T,也就是體內 CAR-T。中國醫藥大學附設醫院與長聖團隊公開介紹 EXO 001,以外泌體平台在體內遞送 CAR.BiTE 基因,讓 T 細胞在患者體內完成免疫編程,形成多靶向 CAR-T 細胞。

這雖仍屬早期研發,但方向與國際 in vivo CAR-T 熱潮高度一致。

所以台灣最值得放進這篇的,不是一般腫瘤藥,而是:

育世博代表異體現貨型細胞療法。

長聖代表異體 CAR-T 與體內 CAR-T 雙線探索。

這兩家公司都還有臨床與商業化風險,但它們至少站在通用型細胞治療這條國際主線上。

結語|通用型 CAR-T 沒有退場,它正在找自己的真正位置

2026 年的通用型 CAR-T,已經不是當年只靠願景支撐的故事。

通用型 CAR-T 的定位正在變清楚:它不是自體 CAR-T 的簡單替代品,也不一定會被體內 CAR-T 立刻取代。

它最有價值的地方,是用更快、更標準化、更可及的方式,把細胞治療送到那些原本用不上 CAR-T 的患者面前。真正決定這類產品生命周期的,不是技術名詞,而是它解決了多少臨床問題。如果它能讓更多患者用得上、等得到、負擔得起,而且療效足夠持久,通用型 CAR-T 就不會只是過渡產品。

它會成為細胞治療走向普及化的重要一站。

參考資料:

- 藥時事 Facebook 原文,通用型 CAR-T 的 2026 從低谷回暖:https://www.facebook.com/permalink.php?story_fbid=pfbid025GPiNgvtt3Bm4sXCkZLuPWfnLRJmp6FELtp6G3TCh4zV3SquoEJvzsDm1PwBykeJl&id=61568446257142

- Caribou Biosciences pipeline,vispa-cel / CB-010 and ANTLER clinical program:https://www.cariboubio.com/pipeline/

- Allogene ALPHA3 trial page,cema-cel for MRD-positive LBCL / DLBCL after first-line therapy:https://allogene.com/alpha3/

- ClinicalTrials.gov,ALPHA3 study record:https://clinicaltrials.gov/study/NCT06127693

- Wugen pipeline,WU-CART-007 allogeneic CD7-targeted CAR-T program:https://wugen.com/pipeline/

- Wugen press release,first patients dosed in pivotal WU-CART-007 trial and previously reported response data:https://wugen.com/wugen-announces-dosing-of-first-patients-in-pivotal-trial-of-off-the-shelf-allogeneic-cd7-targeted-car-t-cell-therapy-wu-cart-007/

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈通用型 CAR-T 的 2026 從低谷回暖〉,Drugnews|藥時事,2026/07/06,https://drugnews.com.tw/articles/2026-07-06-universal-car-t-2026-rebound.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

2026 ASCO:生存期翻倍、體內 CAR-T 破局,腫瘤治療正在換一個時代

2026 年美國臨床腫瘤學會年會,也就是 ASCO,最該被記住的贏家,並不是任何一家藥廠,而是癌症患者。

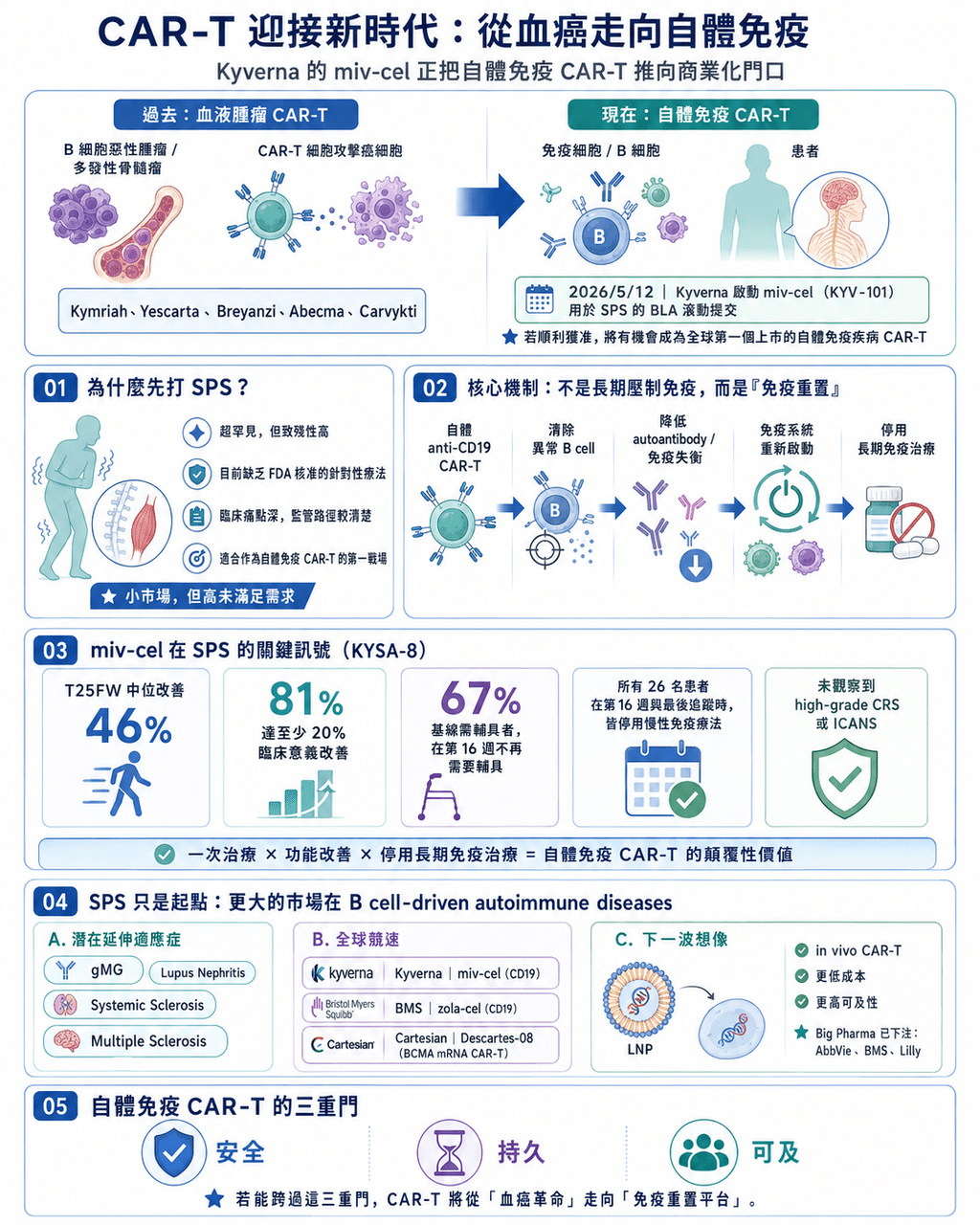

CAR-T 迎接新時代:從血癌走向自體免疫

Kyverna 啟動 mivocabtagene autoleucel 的 BLA 滾動式提交,象徵 CAR-T 從血癌治療走向自體免疫疾病的新階段,也重新打開細胞治療的商業想像。

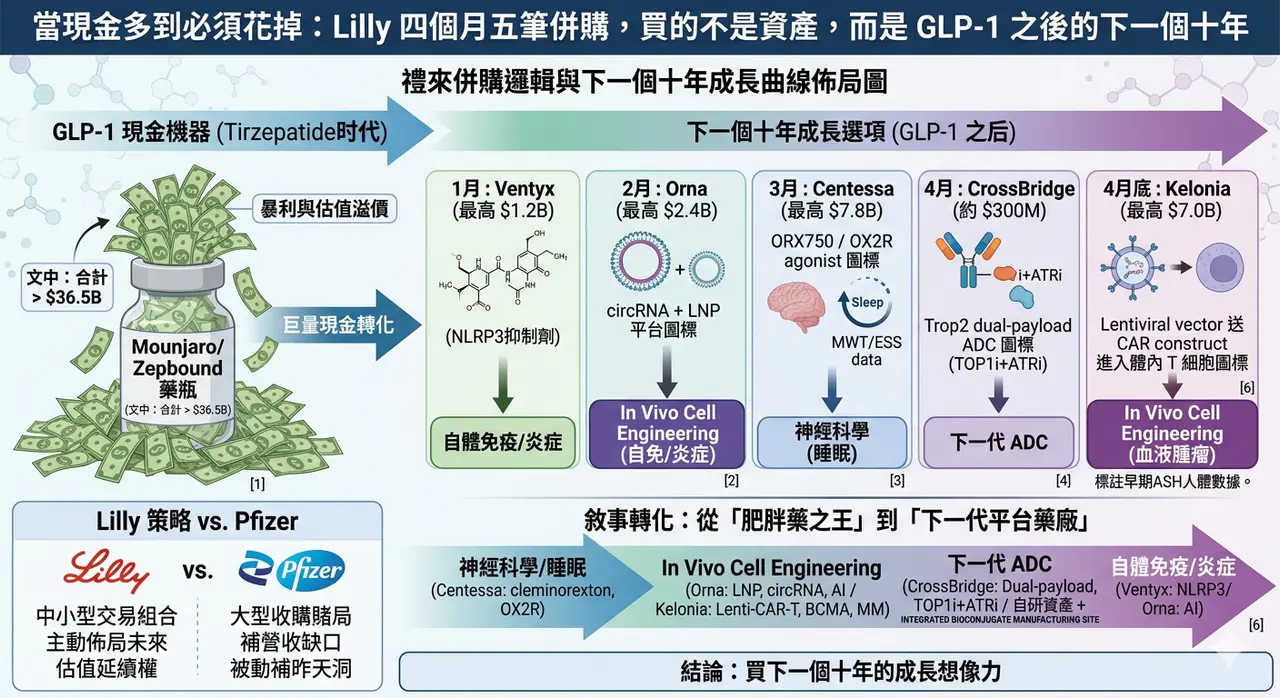

一篇文章講通現在的“禮來”併購邏輯

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…