📌 醫藥產業的併購邏輯,正在發生一場非常明顯的結構性變化。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

過去幾年,許多 Biotech 都想往最大、最熱門、最容易被資本市場理解的賽道擠:腫瘤、ADC、自體免疫、GLP-1、雙抗、細胞治療。這些方向當然仍然重要,但問題也很現實:當所有人都擠進同一條路,原本的藍海很快就變成紅海。

到了 2026 年,跨國藥廠的買法開始變得更精準,也更冷酷。

它們不再只是追逐「最大市場」,而是開始尋找那些競爭格局乾淨、臨床需求極明確、剛剛完成關鍵 PoC 去風險化的細分資產。這些公司不一定有龐大的管線,也不一定站在最熱的靶點上,但只要數據夠乾淨、機制夠清楚、買方能立即放進自己的商業體系裡,就可能被光速買走。

2026 年第一季的兩筆交易,幾乎把這個趨勢講得一清二楚。

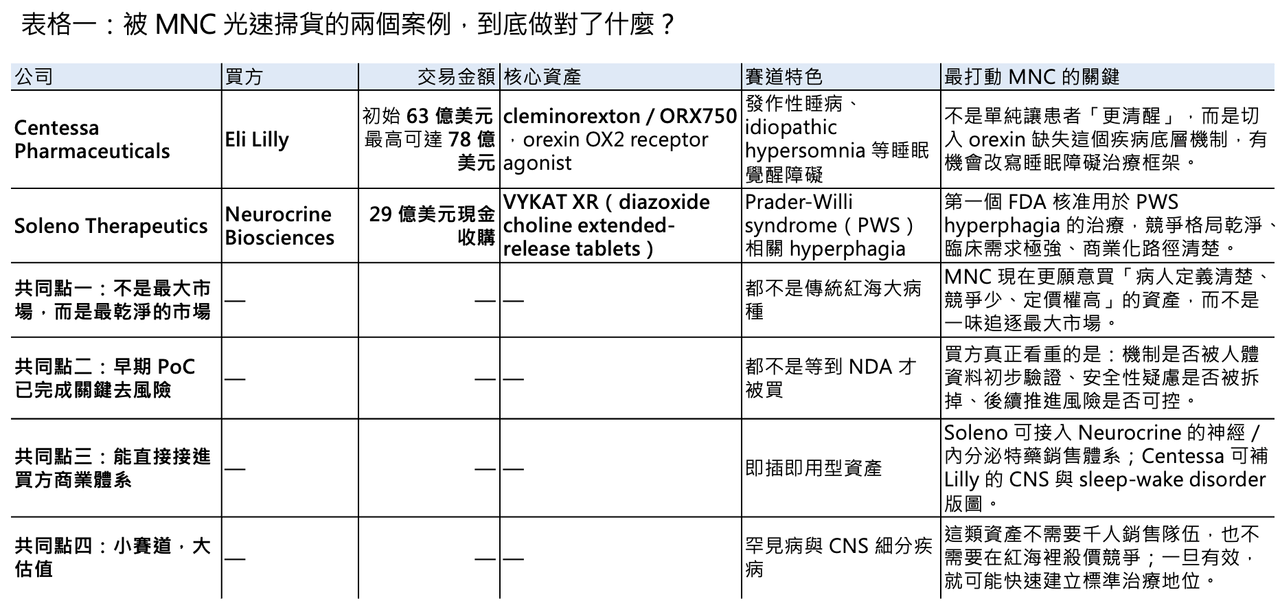

Eli Lilly 以初始 63 億美元、最高可達 78 億美元收購 Centessa Pharmaceuticals,核心資產是針對睡眠覺醒障礙的 cleminorexton(formerly ORX750),一款 orexin OX2 receptor agonist。Neurocrine Biosciences 則以 29 億美元現金收購 Soleno Therapeutics,取得 VYKAT XR(diazoxide choline extended-release tablets),也就是第一款 FDA 核准用於 Prader-Willi syndrome(PWS)相關 hyperphagia 的藥物。這兩筆交易,一筆押中睡眠醫學,一筆押中罕見內分泌疾病;都不是傳統意義上最熱的賽道,卻都賣出了讓市場側目的價格。

01|2026 年 Q1 的異常繁榮,真正釋放的是「精準掃貨」訊號

🔍 從表面看,2026 年第一季的醫藥併購很熱鬧;但如果把交易拆開看,會發現一個非常有趣的現象:真正被高價掃走的,未必是最熱門的泛腫瘤資產,也不是同質化嚴重的 me-too ADC,而是那些長期被低估、但一旦成功就具有高定價權與低商業摩擦的細分疾病資產。

Centessa 的故事是典型例子。

它的核心不是再做一個 CNS 對症藥,而是切入 orexin pathway。Orexin 是調控睡眠與清醒的重要神經胜肽;在 narcolepsy type 1 中,患者的 orexin 神經元缺失或功能不足,導致白天無法維持清醒、猝倒與嚴重生活功能受損。傳統治療多半是在「把人撐醒」,例如 stimulant 或 wake-promoting agents;但 orexin OX2 receptor agonist 的邏輯不同,它更接近補回疾病本身缺失的清醒訊號。這就是為什麼 Lilly 願意用大筆現金買下 Centessa:它買的不只是睡眠藥,而是可能重新定義 narcolepsy 與 idiopathic hypersomnia 治療框架的機制平台。Lilly 官方也明確指出,Centessa 的 cleminorexton 已在 Phase 2a 中展現 potential best-in-class profile,並且其後續 OX2R agonist pipeline 也被納入交易價值。

Soleno 則是另一種模型。

VYKAT XR(diazoxide choline)瞄準的是 Prader-Willi syndrome 的 hyperphagia。PWS 是一種罕見遺傳疾病,患者會出現難以控制的強烈飢餓感,進而導致肥胖、代謝併發症、行為問題與家庭照護壓力。2025 年 3 月,FDA 核准 VYKAT XR,成為第一個針對 PWS hyperphagia 的核准治療。這不是一般慢病市場的邏輯,而是典型 orphan disease 模型:病人數相對有限,但臨床需求極端明確、診療中心相對集中、定價權較高、商業化團隊不需要龐大規模。Soleno 2025 年上市後 9 個月即創造約 1.9 億美元營收,這讓 Neurocrine 看到的不是一個小眾藥,而是一個可快速接入其神經與內分泌特藥商業系統的罕病資產。

這兩筆交易共同說明一件事:MNC 正在重新定義什麼叫好資產。

過去大家以為好資產必須面對大市場;現在看來,真正的好資產,是能在清楚疾病、清楚病人、清楚終點、清楚商業路徑中快速完成去風險化。

02|為什麼小眾與罕見,反而成了大爆款?

過去很多 Biotech 死在一個錯覺裡:以為市場越大,估值越高。

問題是,大市場通常也意味著競爭更激烈、臨床終點更模糊、支付方更嚴格、商業化成本更重。尤其在腫瘤與自免這些超級紅海,MNC 自己手上已經有大量管線,外部資產若沒有極強 differentiation,很難讓買方真的下重手。

罕見病與特定 CNS 細分疾病的優勢,反而在這裡浮現。

💡 第一,它們的競爭格局乾淨。

像 PWS hyperphagia,在 VYKAT XR 之前沒有核准特效藥。這代表一旦臨床與監管路徑打通,產品就不是在和十幾個同類藥物爭市場,而是在建立第一個治療標準。這種資產對買方很有吸引力,因為它不需要用大型促銷戰去搶份額,而是直接面對一個長期未被滿足的臨床需求。

💡 第二,它們的商業模型很輕。

罕見疾病患者通常集中在少數專科中心、病友組織與專家網絡之中。這類產品不需要數千人的銷售隊伍,也不需要像大眾慢病一樣在基層市場鋪天蓋地推廣。對 Neurocrine 這類已有神經與內分泌特藥商業能力的公司來說,買 Soleno 不是從零建立新體系,而是把 VYKAT XR 放進一個已經存在的 specialty infrastructure 裡。

💡 第三,它們的定價與支付邏輯不同。

罕見病如果有明確療效、明確未滿足需求與可量化臨床效益,通常能取得相對高的價格與較強的支付談判位置。Reuters 報導 VYKAT XR 的核准時也提到,其年治療費用高昂,但因為是 PWS hyperphagia 首個獲批治療,仍具備非常清楚的商業化理由。

這正是現在 MNC 喜歡的模型:市場不用最大,但必須乾淨;病人不用最多,但必須清楚;機制不用最熱門,但必須能被驗證。

03|真正讓 MNC 無法拒絕的 PoC,不是「漂亮」,而是「去風險」

🧪 賽道選對,只是入場券。真正讓 MNC 願意掏出幾十億美元的,是一份能讓買方相信風險已經被大幅拆掉的 PoC 資料。

這裡的重點不是療效 headline 有多誇張,而是那份資料是否回答了買方最怕的問題。

【Centessa:在歷史陰影裡交出安全性答案】

Orexin agonist 不是第一次被看好。Takeda 的 TAK-994 曾經被寄予厚望,但後來因為肝毒性問題中止開發,讓整個 orexin agonist 賽道一度被打上安全性問號。對睡眠障礙這類非致命性疾病來說,安全性容忍度極低;如果一款藥能讓人清醒,卻可能造成嚴重肝臟風險,那商業價值幾乎會被歸零。

Centessa 的 cleminorexton 做對的地方,不只是顯示促清醒效果,而是在早期臨床中主動回應了整個類別最核心的安全疑慮。公司公布的 Phase 1 資料顯示,ORX750 在 sleep-deprived healthy volunteers 中能顯著增加 wakefulness;後續 Phase 2a 又進一步在 narcolepsy type 1、narcolepsy type 2 與 idiopathic hypersomnia 中建立潛在 best-in-class profile。對 Lilly 而言,這代表一件事:orexin pathway 的有效性不是問題,真正要買的是一個能避開 TAK-994 陰影、且有機會成為同類最佳的安全與選擇性設計。

在 CNS 領域,這種「乾淨」非常值錢。

因為 CNS 藥物最大的風險常常不是沒有藥理活性,而是副作用、耐受性、精神神經安全性或長期用藥風險。當一個小分子在早期就能把買方最怕的 class risk 降下來,交易窗口就會突然打開。

【Soleno:失敗後還能證明有效,反而更有說服力】

Soleno 的故事更像一場臨床韌性的逆轉。

DCCR(diazoxide choline extended-release)在最核心的 DESTINY PWS 試驗中,初次主要分析其實沒有達到主要終點。原因之一,是 COVID-19 疫情期間患者生活模式被嚴重干擾,影響 hyperphagia questionnaire 的評估。然而 Soleno 沒有直接放棄,而是透過 pre-COVID analysis、嚴重 hyperphagia 亞組分析、open-label extension 與 randomized withdrawal study,不斷累積長期資料,證明 DCCR 對 hyperphagia、body composition 與 clinician-reported outcomes 的作用並不是統計偶然。後續文獻也指出,雖然主要分析未顯著,但 pre-COVID 與 severe baseline hyperphagia 族群出現明確改善,且 body composition 與臨床評估指標同樣支持藥物活性。

這是非常重要的 BD 啟示。

一個資產如果從頭到尾順風順水,當然好;但更能讓買方信服的,有時是它曾經被極端環境考驗過,最後仍能用長期資料與更細緻的臨床洞察把有效性重新建立起來。Neurocrine 買 Soleno,不只是買一顆已核准的藥,也是在買一套被監管壓力與現實世界干擾反覆測試過的資料包。

這種資產,對 MNC 來說很珍貴。因為它不是只在理想條件下漂亮,而是在不完美的臨床環境裡仍然站住了。

04|買方焦慮:專利懸崖下,MNC 要的是「即插即用」

⚙️ 這波併購潮的另一個底層推力,是大型藥廠頭上的專利懸崖。

從 2028 年到 2030 年,許多重磅藥物將陸續面臨專利與競爭壓力。對 MNC 來說,自己從頭做研發已經來不及;等到資產進入 NDA 或上市前夕再買,價格又太貴,甚至早就被競爭對手搶走。因此,剛拿到高品質 I/II 期 PoC 的資產,變成非常理想的收購標的:風險已經初步降低,但估值還沒有完全反映上市後價值;買方接手後,可以用自己的臨床、法規與商業能力把它推進最後幾步。

這就是 Centessa 與 Soleno 的共同點。

Lilly 買 Centessa,不只是買 narcolepsy,而是買進一個能補強 neuroscience 與 sleep-wake disorder 版圖的 orexin franchise。Lilly 已經是代謝領域的全球霸主,但若要避免公司敘事過度集中在 GLP-1,它需要在 CNS、免疫、腫瘤等領域建立下一批成長引擎。Centessa 的 cleminorexton 與 OX2R pipeline,剛好提供一個可被快速放進 Lilly 全球臨床與商業體系的高價值入口。Reuters 也指出,這筆交易是 Lilly 近年最大收購之一,目的正是擴張睡眠障礙與神經科學布局。

Neurocrine 買 Soleno,則是更典型的即插即用。

Neurocrine 已有 Ingrezza(valbenazine)與 Crenessity(crinecerfont)這類中樞神經與內分泌特藥經驗,VYKAT XR 的病人、醫師與中心雖然不同,但商業化邏輯高度接近。Reuters 報導也提到,VYKAT XR 2025 年上市後表現強勁,且分析師預估其未來可能達到 blockbuster 潛力。這對 Neurocrine 來說,不是跨界冒險,而是把既有 specialty infrastructure 變得更有槓桿。

所以,MNC 現在買資產,看的不只是臨床資料,也看三件事:能不能補上公司戰略缺口?能不能直接接進現有商業體系?能不能在專利懸崖前後形成新的收入曲線?

能同時回答這三題的資產,就有機會賣得很貴。

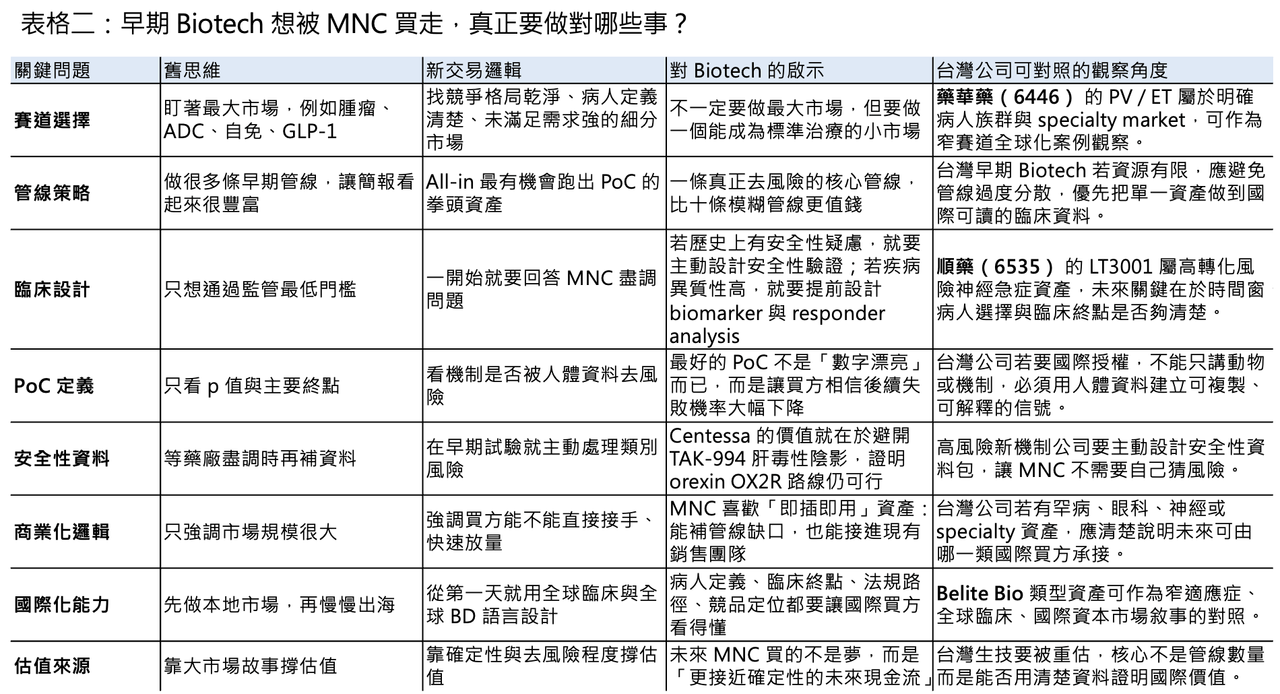

05|給 early-stage Biotech 的啟示:不要再用大而散的管線圖感動自己

這波交易對全球 early-stage Biotech 的最大啟示,是非常殘酷的:買方不在乎你有幾條半成熟管線,只在乎你有沒有一條足夠尖銳、足夠清楚、足夠去風險化的核心資產。

🎯 第一,停止平庸多元化。

很多公司喜歡在簡報上放 8 條、10 條管線,從腫瘤到自免,從代謝到 CNS,看起來很豐富。但對 MNC 來說,這通常不是加分,而是資源分散的警訊。在現在的市場環境裡,最該做的不是讓自己看起來什麼都有,而是把錢、時間與團隊注意力集中在最有機會跑出 PoC 的那一條。只要一個資產完成真正的機制去風險,公司就可能被重新定價;十條模糊管線,只會讓現金燒得更快。

🎯 第二,臨床設計要從第一天就為 BD 服務。

這不是說臨床試驗不為監管服務,而是說早期臨床必須同時回答買方盡調最想問的問題。如果你的靶點曾出現肝毒性歷史,就必須在 Phase 1 裡主動設計足夠嚴謹的肝臟安全性監測;如果你的疾病異質性很高,就必須提前放入 biomarker、亞組與 responder analysis;如果你的價值在長期用藥,就不能只拿短期指標敷衍。真正聰明的 Biotech,不是等 MNC 來問問題,而是在資料包裡提前把問題回答掉。

🎯 第三,尋找全球視野下的生態位。

不要只看身邊大家在做什麼。當所有人都在同一個 ADC 靶點、同一條自免 cytokine 路徑或同一種 GLP-1 變體上擠成一團時,真正有可能賣出高價的,反而是那些少數人願意深挖的細分市場:罕見神經疾病、罕見代謝病、特定 sleep-wake disorders、特殊受體激動劑、first-in-class 但病人定義清楚的小適應症。只要這些疾病的臨床需求真實、商業模型乾淨、PoC 足夠清楚,它們未必比大市場差,甚至更容易被買走。

06|台灣可以聯想到誰?不是硬套,而是看「窄賽道、清楚數據、全球化能力」

這篇文章放回台灣市場,不適合硬找「Centessa 概念股」或「Soleno 概念股」。台灣沒有完全對應的上市櫃公司。但如果看的是底層邏輯,也就是窄賽道、清楚病人、國際臨床、可被 MNC 理解的資料包,有幾家公司值得放在旁邊參考。

🌏 第一個是藥華藥(6446)。

藥華藥的 Besremi(ropeginterferon alfa-2b)瞄準的是 polycythemia vera(PV)這類骨髓增生性腫瘤,本質上也是一個相對小眾、但疾病定義清楚、商業化可全球化的 specialty market。Besremi 已獲 FDA 核准用於 PV,並持續往 essential thrombocythemia(ET)等適應症延伸。它和 Soleno 的相似點,不在疾病本身,而在商業模型:不是追最大市場,而是在明確疾病族群裡建立高價值標準治療。

🌏 第二個可以觀察 Belite Bio / 仁新醫藥 相關體系,雖然其主要掛牌與資本市場敘事並不完全等同一般台股標的。其 tinlarebant 瞄準 Stargardt disease type 1 與 geographic atrophy 這類退化性視網膜疾病,同樣屬於患者定義清楚、全球臨床路徑明確、MNC 容易理解的罕見/特殊眼科資產。Belite Bio 近期已啟動向美國 FDA 滾動提交 NDA,這類公司也很符合「窄適應症、全球化開發、資料導向估值」的典型框架。

這裡不是在做投資推薦,而是說一個趨勢:台灣生技若想走向國際,最有機會被重估的,不會是管線很多、故事很散的公司,而是那些能把單一核心資產做到全球病人、全球臨床、全球監管都看得懂的公司。

【結語|大不再保證估值,精準才是下一輪交易的密碼】

✨ 2026 年 Q1 的這波併購,最重要的訊號不是市場變熱,而是買方變得更精準。

MNC 不是不買了,而是不想再為模糊的宏大敘事買單。它們願意付高價的,是那些已經用早期資料證明機制、用清楚疾病定義降低商業風險、又能直接放進現有公司體系裡的資產。

Centessa 和 Soleno 做對的事情,並不是它們選了最大市場,而是它們選了最適合自己贏的市場。前者在 orexin pathway 裡重新打開睡眠醫學的 disease biology,後者在 PWS hyperphagia 這個長期沒有核准藥的罕見病裡,用長期資料把一個曾經受挫的資產推到核准與商業化。

未來幾年,真正能被 MNC 光速掃貨的 Biotech,未必是管線最多的公司,而是那些像狙擊手一樣,願意在一個小而清楚的疾病裡,把機制、臨床、biomarker、安全性與商業化路徑一次打穿的公司。

大市場仍然重要。

但在下一輪醫藥併購裡,真正決定估值的,會是兩個字:確定性。

參考資料:

- [0]:各公司官網&公開資料

- [1]: reuters.com https://www.reuters.com/legal/transactional/eli-lilly-buy-centessa-pharma-63-billion-deal-2026-03-31/ www.reuters.com

- [2]:

- [3]:

- [4]: reuters.com https://www.reuters.com/business/healthcare-pharmaceuticals/us-fda-greenlights-first-ever-treatment-rare-metabolic-disorder-2025-03-26/ www.reuters.com

- [5]: Rolling Submission of New Drug ..."

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈讓大藥廠心動的管線到底做了什麼?〉,Drugnews|藥時事,2026/05/05,https://drugnews.com.tw/articles/2026-05-05-pharma-pipeline-bd-attraction.html