【禮來加冕 GLP-1 GOAT:一邊用 tirzepatide 印鈔,一邊用 210 億美元買下下一個十年】

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

📌 古神睜眼了。

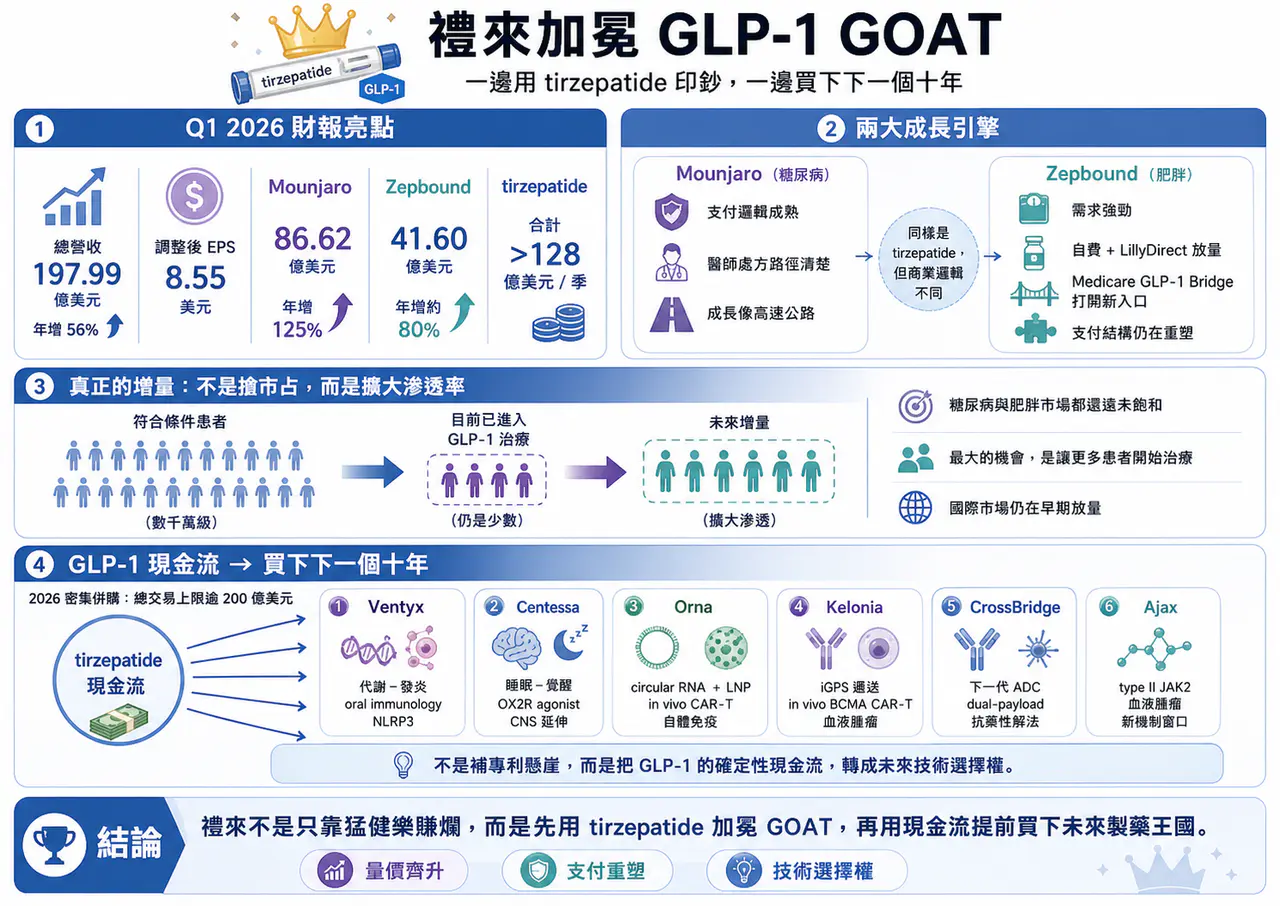

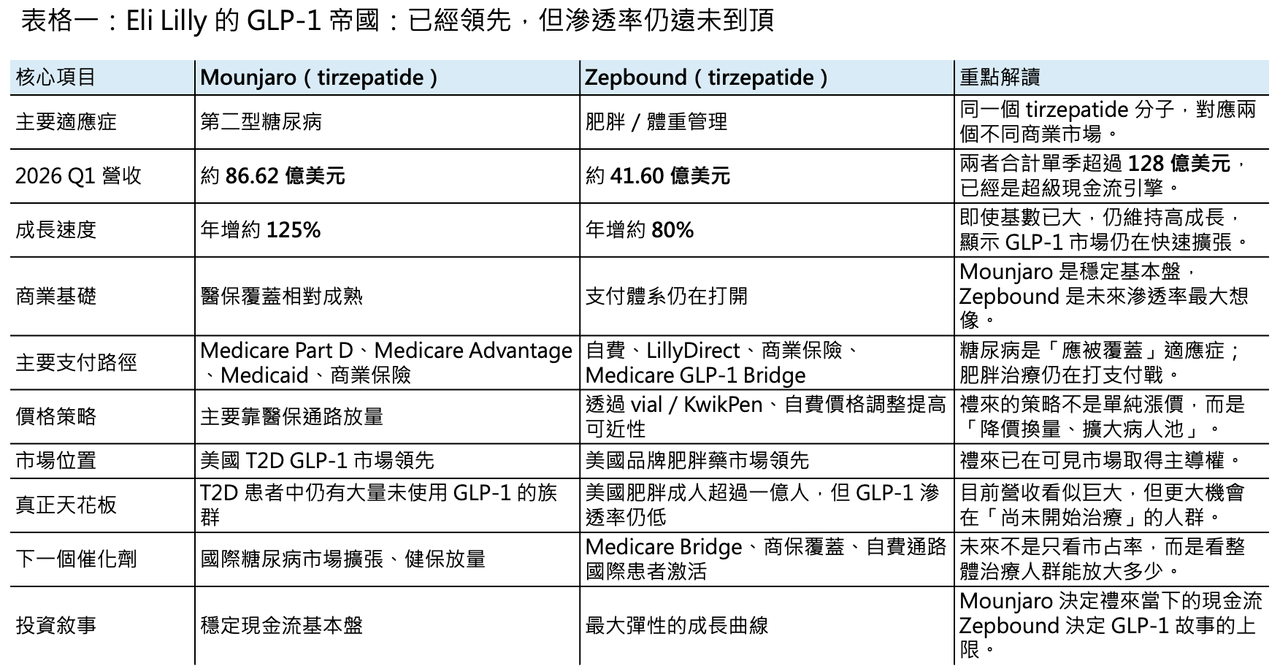

2026 年第一季,Eli Lilly 交出了一份讓整個製藥業都很難忽視的成績單:單季總營收 197.99 億美元,年增 56%;調整後 EPS 達 8.55 美元,大幅優於市場預期。真正撐起這份財報的,仍然是那個已經把全球代謝藥市場打穿的名字:tirzepatide。其中,糖尿病適應症 Mounjaro(tirzepatide) 第一季營收 86.62 億美元,年增 125%;減重適應症 Zepbound(tirzepatide) 營收 41.60 億美元,年增約 80%。兩者合計單季營收超過 128 億美元。這不是一個普通大藥品的成長曲線,而是一個產品家族正在改寫大型藥廠現金流結構的訊號。如果說 Novo Nordisk 用 semaglutide 教育了全球 GLP-1 市場,那麼 Eli Lilly 正在用 tirzepatide 重新定義這個市場的終局。

這一季 Eli Lilly 在 GLP-1 賽道完成了一次 GOAT 加冕。

01|GLP-1 的量價關係:禮來真正厲害的,不是漲價,而是降價後還能成長

🔹 GLP-1 這場仗,Eli Lilly 可以說是贏麻了。

在美國第二型糖尿病 GLP-1 市場,Mounjaro(tirzepatide) 已經成為最強勢的成長引擎;在品牌肥胖治療市場,Zepbound(tirzepatide) 也快速取得領先位置。從美國到歐洲、日本、拉美與亞洲部分市場,tirzepatide 正在形成一種很罕見的全球同步放量。但如果只看市占率,反而會錯過這一季真正重要的事情。

真正的重點是:GLP-1 還遠遠沒有到天花板。

Eli Lilly 已經在可見市場裡做到領先,但「可見市場」本身還在擴張。這就是 GLP-1 最可怕的地方。它不是一個已經成熟、只能靠搶市占的市場,而是一個滲透率仍低、病人教育仍在早期、給付政策仍在打開、國際市場仍在啟動的超大慢病市場。第一季 tirzepatide 總收入約 128 億美元,其中 Mounjaro(tirzepatide) 約占三分之二,仍是基本盤;Zepbound(tirzepatide) 則是未來美國肥胖市場與國際減重市場的成長曲線。MarketWatch 也用一句很直接的話形容:Eli Lilly 現在每三個月就賣出約 129 億美元 GLP-1 藥物,而且公司預期還會賣得更多。

更值得注意的是量價關係。

Eli Lilly 這一季的成長不是靠漲價,而是靠量。公司財報顯示,Zepbound 在美國的營收成長主要由需求推動,但同時受到較低實現價格影響;而較低價格部分來自先前宣布的自費價格調降。這意味著 Zepbound 正在走一條很典型的慢病大藥放量路徑:先降低可負擔門檻,再用更大處方量把收入拉回來。

GLP-1 的長期勝負,不是誰短期價格最高,而是誰能在保險給付、自費管道、直銷平台與國際市場之間,找到一個可以持續擴大病人池的價格帶。Eli Lilly 從 LillyDirect、vial 低價自費方案,到後續不同劑型的價格調整,已經很明顯不是在做短期促銷,而是在建立一套新的 GLP-1 商業化基礎設施。換句話說禮來已經在重做美國肥胖用藥的病人導流系統。

02|Mounjaro 與 Zepbound 是兩個不同故事:一個有保險,一個還在打支付戰

🔹 Mounjaro(tirzepatide) 和 Zepbound(tirzepatide) 看起來都是 tirzepatide,但商業邏輯完全不同。

Mounjaro 走的是第二型糖尿病。

這是美國醫療保險系統裡非常清楚的慢病適應症。Medicare Part D、Medicare Advantage、Medicaid 與商業保險都有相對成熟的覆蓋邏輯。雖然實務上仍會有 prior authorization、階梯治療、數量限制,但大方向是「應該被覆蓋」。所以 Mounjaro 的成長比較像一條高速公路。路已經在那裡,只要療效夠強、醫師處方習慣形成、產能跟上,就能快速放量。

Zepbound 就完全不同。

肥胖治療在美國保險體系中長期被視為一個尷尬地帶。Medicare Part D 歷來排除純減重用途藥物,Medicaid 則由各州決定是否覆蓋。即使 obesity 越來越被醫學界視為慢性疾病,美國舊有法規仍把「減重藥」放在一個很難被正式公共支付接納的位置。這也是為什麼 Zepbound 的自費通路如此重要。

第一季 Zepbound 的成長一方面來自需求,一方面也受到部分州 Medicaid 准入變化與現金支付價格調整的影響。這讓 Zepbound 的季度曲線看起來比 Mounjaro 更波動,但這不是需求疲弱,而是支付結構還沒完全打開。

真正的轉折點,是 Medicare GLP-1 Bridge。

CMS 已確認,從 2026 年 7 月 1 日起,符合資格的 Medicare 受益人可透過 Medicare GLP-1 Bridge 取得部分 GLP-1 減重藥物,包括 Wegovy(semaglutide)、Foundayo,以及 Zepbound KwikPen(tirzepatide)。值得注意的是,CMS 明確列出 Zepbound 只有 KwikPen 劑型納入 Bridge,single-dose vial 與 single-dose pen 不在此範圍內。

這個細節非常有意思。

它代表 Eli Lilly 不是單純等政策,而是先把劑型、通路與支付端做好對接。Zepbound KwikPen 被放進 Bridge,不只是產品准入,更是禮來在 2026 下半年到 2027 年打開 Medicare 肥胖治療市場的一個戰略楔子。

當然,這不是沒有不確定性。CMS 的 BALANCE Model 原本希望更系統性地擴大 Medicare 與 Medicaid 對 GLP-1 的覆蓋,但 Part D 端正式啟動已經延後,Bridge 被延長至 2027 年底,目的之一就是收集更多使用數據,為未來 Part D 實施做準備。

所以 Zepbound 的故事不是「需求不足」,而是「支付還在重塑」。

在這個階段,Eli Lilly 需要做的事很清楚:一邊用自費價格與 LillyDirect 繼續擴大市場,一邊等待 Medicare Bridge 與商業保險逐步打開,最後把 obesity 從一個自費市場,推向一個真正的慢病支付市場。

03|GLP-1 滲透率遠未到頂:禮來真正要打的,是那 90% 還沒進場的人

現在很多人看到 Mounjaro 和 Zepbound 的營收,會本能地問一個問題:是不是已經太大了?答案很可能是:還早。

糖尿病這一端,美國第二型糖尿病成年患者基數約數千萬人。即使 GLP-1 已經成為標準治療的重要選項,在最適合用藥的族群裡,滲透率也還遠不到飽和。肥胖這一端更誇張,美國成人肥胖人口超過一億,若加上過重族群,潛在人群更大。禮來現在的市占率很高,但這個市占率是「已經在用 GLP-1 的人」裡面的市占率,不是整體符合條件患者裡的滲透率。

這兩者差很多。

如果 100 個應該治療的人裡只有 10 個進入 GLP-1 治療,而禮來在這 10 個人裡拿到 60% 份額,那它真正吃到的是 6 個人。未來最大的增量,不是從 60% 搶到 70%,而是把 10 個用藥患者變成 20 個、30 個、40 個。這也是為什麼 Eli Lilly 管理層一直強調 patient activation。在美國以外市場,GLP-1 的滲透率更低。很多國家才剛進入醫師教育、患者教育、保險談判、供應鏈放量的早期階段。當 Mounjaro 在歐洲、日本、巴西、韓國等市場逐步放量後,Eli Lilly 的國際成長曲線可能才剛開始。GLP-1 的真正天花板,不只是「全球有多少肥胖患者」,而是三個條件同時成立:

🔹 第一,患者願意開始治療。

🔹 第二,醫師願意長期處方。

🔹 第三,支付系統願意承擔。

前兩個條件,Eli Lilly 已經開始證明,第三個條件,才是接下來幾年的關鍵。

04|現金太多怎麼辦?禮來開始用 GLP-1 的錢買下一個十年

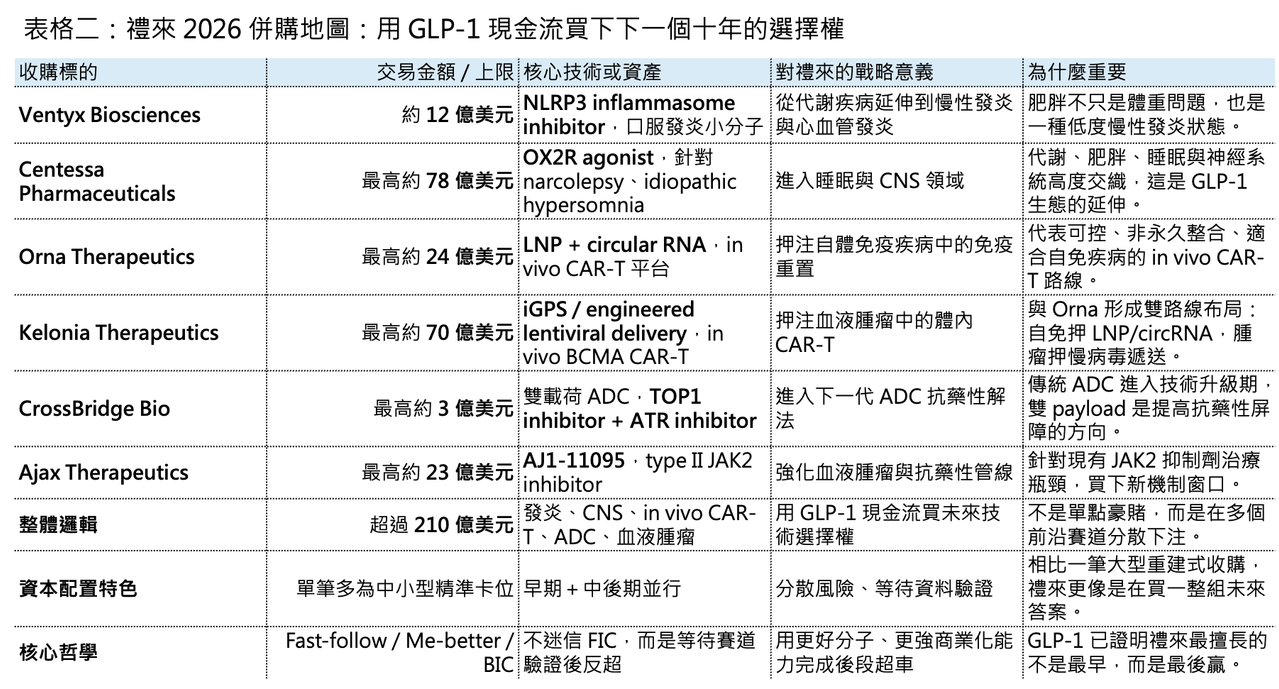

如果只看 GLP-1,會錯過 Eli Lilly 這家公司今年最有意思的另一面。它正在瘋狂併購。2026 年開年以來,Eli Lilly 密集完成或宣布多筆交易,總交易上限已超過 200 億美元。這不是一家公司因為專利懸崖迫近而被迫補洞,而是 GLP-1 現金流太強之後,開始主動把確定性收益轉成未來技術選擇權。

這一點要和 Pfizer 當年的 Seagen 式大型補洞式收購區分開來。

Pfizer 是在 COVID-19 紅利退潮與專利壓力下,透過大額併購補足未來營收。Eli Lilly 不是。Lilly 的核心產品並沒有立即面臨斷崖式專利懸崖,反而是 Mounjaro 和 Zepbound 正在創造史詩級現金流。Fierce Pharma 統計,Lilly 2025 年全年營收超過 650 億美元,年增約 45%,核心成長來自 Mounjaro、Zepbound 等產品。換句話說,Lilly 不是沒錢才買,而是錢太多,必須把現金變成未來的敘事。這就是「千金買骨」的本質。

它買的是下一代技術路線的入場券。

05|Ventyx:從肥胖走向發炎,GLP-1 之後是代謝-免疫閉環

🔹 2026 年 1 月,Eli Lilly 宣布以約 12 億美元現金收購 Ventyx Biosciences。Ventyx 的重點不只是單一管線,而是 oral immunology pipeline,其中最受關注的是能穿透中樞神經、瞄準 NLRP3 inflammasome 的小分子資產。Lilly 官方公告表示,這筆交易將推進口服免疫與發炎疾病療法。

這筆交易的戰略意義,在於它把 obesity 從單純體重問題,延伸到 chronic low-grade inflammation。

肥胖不是脂肪多一點而已,而是一種全身性代謝-發炎狀態。心血管、腎臟、脂肪肝、睡眠呼吸中止症,甚至部分神經退化疾病,都可能和代謝發炎有連結。因此,Eli Lilly 買 Ventyx,不只是買一個免疫資產,而是在建立一個更大的閉環:🔹GLP-1 / GIP 負責體重與代謝控制🔹NLRP3 負責發炎軸線,未來再往心血管與神經退化延伸。這不是傳統意義上的「補一條管線」,而是在把代謝疾病重新定義為跨器官、跨系統的慢性病平台。

06|Centessa:從體重進入睡眠,代謝巨頭開始碰 CNS

接著,Eli Lilly 又用高達 78 億美元的交易價格收購 Centessa Pharmaceuticals,取得其 orexin receptor 2(OX2R)agonist 管線。Centessa 的核心候選藥物 cleminorexton(formerly ORX750) 已在 narcolepsy type 1、narcolepsy type 2 與 idiopathic hypersomnia 的 Phase 2a 研究中展現潛在 best-in-class 特徵。

這筆交易看似和 GLP-1 無關,但其實很有連貫性。

代謝、睡眠與神經系統本來就高度交織。肥胖患者常合併阻塞性睡眠呼吸中止症,睡眠障礙也會反過來惡化代謝狀態。當 Zepbound 已經在睡眠呼吸中止症相關疾病中取得臨床與商業關注後,Lilly 進一步切入 orexin pathway,並不突兀。這不是單純買一個 narcolepsy 藥。

這是在把 Eli Lilly 從「減重藥公司」推向更大的 cardiometabolic-neuroscience 生態。如果未來 GLP-1 是慢病入口,那睡眠、發炎、心血管、神經精神症狀,都可能成為 Lilly 繼續擴展的方向。

07|Orna + Kelonia:in vivo CAR-T 兩條路線都要,禮來不做選擇題

🔹 最精彩的是 in vivo CAR-T。

2 月,Eli Lilly 宣布以最高 24 億美元收購 Orna Therapeutics,取得 circular RNA 與 lipid nanoparticle(LNP)相關平台,推進 in vivo CAR-T 與細胞治療。官方公告明確指出,Orna 的 in vivo CAR-T pipeline 具有重置 B cell-driven autoimmune diseases 的潛力。不到兩個月後,Lilly 又宣布以最高 70 億美元收購 Kelonia Therapeutics。Kelonia 的核心是 iGPS 體內基因遞送平台,以及 Phase 1 的 KLN-1010,一款針對 relapsed / refractory multiple myeloma 的 in vivo BCMA CAR-T。這筆交易包含 32.5 億美元 upfront 與後續里程碑付款。這兩筆交易放在一起看,才看得出 Lilly 的思路。Orna 代表 LNP + circular RNA 路線,偏向短期、可控、非永久整合,特別適合自體免疫疾病中的免疫重置。

Kelonia 代表 lentiviral in vivo gene delivery,偏向更持久、更接近傳統 CAR-T 在腫瘤中的邏輯,特別適合血液腫瘤。其他大藥廠很多是選邊站。AstraZeneca 收 EsoBiotec,AbbVie 押 Capstan,Gilead / Kite、BMS 也各自布局不同 in vivo cell therapy 路線。

Lilly 的打法是:不做選擇題,兩條路都買。

這不是亂買,而是對前沿技術高度不確定性的對沖。in vivo CAR-T 最後到底是 LNP 更適合自免,還是 lentiviral delivery 更適合腫瘤,目前沒有人能百分之百確定。Lilly 的做法是把兩張最有價值的票都拿在手上,等時間來驗證。這就是現金流強大時才能做的事。

08|CrossBridge 與 Ajax:在腫瘤裡買下一代抗藥性解法

🔹 Lilly 今年的 oncology 併購也很有意思。

4 月,Lilly 連續出手收購 CrossBridge Bio 與 Ajax Therapeutics。CrossBridge 聚焦下一代 ADC 平台,其代表性資產 CBB-120 為 TROP2-directed dual-payload ADC,同時搭載 TOP1 inhibitor 與 ATR inhibitor,試圖用雙載荷策略提高抗藥性屏障。BioSpace 也將 CrossBridge、Kelonia、Ajax 視為 Lilly 近期連續 oncology deal 的一部分。而 Ajax Therapeutics 則帶來 AJ1-11095,一款針對 type II JAK2 conformation 的 first-in-class 分子,交易最高可達 23 億美元。Reuters 報導指出,Lilly 收購 Ajax 是為了擴充 oncology pipeline,特別是血液腫瘤方向。

這兩筆交易的共同點,是抗藥性。

ADC 已經從第一代 target-payload 故事,進入 payload 組合、linker、bystander effect、耐藥機制管理的新階段。JAK2 則是 myeloproliferative neoplasms 裡長期存在治療需求與抗藥性問題的領域。Lilly 在 oncology 上不是追最熱的 PD-1,也不是簡單跟風 ADC,而是在買下一代機制升級的選擇權。

09|禮來的併購哲學:不是 FIC 崇拜,而是 BIC 反超

🔹 Eli Lilly 這家公司最值得研究的地方,不是它永遠第一個入局。事實上,它很多時候不是第一個。GLP-1 市場,Novo Nordisk 先用 semaglutide 打開減重市場,Lilly 再用 tirzepatide 後來居上。

CDK4/6、BTK、Alzheimer’s disease、免疫、代謝等領域,Lilly 很多時候也不是第一個衝線者,而是等靶點與市場被初步驗證後,再以更好的分子、更強的商業化能力、更有耐心的臨床策略,完成 me-better 甚至 best-in-class 反超。

這套打法是一種高度紀律化的時間差套利。

FIC 產品承擔最高的科學風險、臨床風險、監管教育成本與市場教育成本。Fast follower 看到路徑被跑通後,可以更精準地設計分子、更清楚地選擇適應症、更有效率地進行商業化。Lilly 擅長的不是每次都最早,而是常常能在關鍵時刻用更好的產品完成反超。GLP-1 就是最好的證明。

Novo 開創市場,Lilly 加冕 GOAT。這不是偶然,而是一種組織能力。

10|台灣「減重藥概念股」

第一類是 台耀(4746)、保瑞(6472)。近年兩家公司持續從 API 往高階針劑與 CDMO 延伸,偏 CDMO 與國際製造平台。若未來 GLP-1、口服 incretin、小分子代謝藥、複方代謝產品與相關特殊劑型大量出現,真正有價值的是能否承接國際製造、放大、法規與品質系統需求。第二類是 奧孟亞(7776)、康霈(6919)。屬於新療法在療效上、給藥上做出新的差異化價值。

【結語|禮來真正買的不是公司,而是未來所有可能的答案】

回到最初的問題:Eli Lilly 今年這一輪密集併購,到底在拼什麼?

在做一件更大的事:把 GLP-1 帶來的確定性現金流,轉化成下一個十年的技術選擇權。

✨ Ventyx 是代謝-發炎閉環。

✨ Centessa 是代謝-睡眠-CNS 延伸。

✨ Orna 和 Kelonia 是 in vivo CAR-T 兩條底層技術路線的雙重押注。

✨ CrossBridge 是下一代 ADC 抗藥性解法。

✨ Ajax 是血液腫瘤 JAK2 抗藥性的新機制窗口。

這些交易單獨看,每一筆都有風險。但放在一起看,就是一個極具 Eli Lilly 風格的投資組合:

不用一筆巨額收購賭單一路線。而是在多個前沿技術分歧點上,提前買下入場券。讓時間、數據與臨床自己決定誰會勝出。這正是現金流強大到一定程度後,大藥廠最理性的資本配置。

GLP-1 給了 Lilly 當下的王冠。而這一連串併購,將替它買下未來的製藥王國。

參考資料:

- [0]: 各公司官網&公開資料

- [1]: Lilly reports first-quarter 2026 financial results, raises full year guidance, and highlights momentum of new medicines Revenue in Q1 2026 increased 56% to $19.8 billion primarily driven by volume growth, partially offset by lower realized prices from Mounjaro and Zepbound. Q1... www.prnewswire.com

- [2]: marketwatch.com https://www.marketwatch.com/story/lillys-stock-rallies-as-sales-of-glp-1-drugs-nearly-double-09c01977 www.marketwatch.com

- [3]: Medicare GLP-1 Bridge | CMS Centers for Medicare & Medicaid Services (CMS) announced the Better Approaches to Lifestyle and Nutrition for Comprehensive hEalth (BALANCE) Model and a separate short-term demonstration (now called the “Medicare GLP-1 Bridge”) www.cms.gov

- [4]: BALANCE (Better Approaches to Lifestyle and Nutrition for Comprehensive hEalth) Model | CMS The BALANCE Model aims to increase access to select GLP-1 medications and healthy lifestyle interventions — to help people with Medicare and Medicaid improve their health. www.cms.gov

- [5]: The top 20 pharma companies by 2025 revenue | Fierce Pharma Boosted by a 45% increase in sales in 2025, Eli Lilly has jumped six notches in the annual top-20 revenue ranking, becoming the third-largest company in the biopharma industry. www.fiercepharma.com

- [6]:

- [7]: Lilly to acquire Centessa Pharmaceuticals to advance treatments for sleep-wake disorders /PRNewswire/ -- Eli Lilly and Company (NYSE: LLY) and Centessa Pharmaceuticals plc (Nasdaq: CNTA), a clinical-stage company developing a new class of medicines... www.prnewswire.com

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈減肥藥還是太強了,禮來 猛健樂 賺爛!〉,Drugnews|藥時事,2026/05/08,https://drugnews.com.tw/articles/2026-05-08-lilly-tirzepatide-glp1-growth.html