PD-1、BCMA、CD19 都塞爆了,但不是不能賺錢

創新藥產業有一個很殘酷的現象:大家都說要創新,但真正願意離開熱門靶點的人,其實沒有想像中多。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

隨便翻一份全球管線報告,PD-1/PD-L1、BCMA、CD19、HER2、TROP2、EGFR、KRAS G12C 這些靶點後面,往往都排著一長串公司。

🎯大藥廠在做。

🎯Biotech 在做。

🎯新創公司也在做。

🎯平台公司更要拿它們當技術驗證入口。

所以問題來了:靶點已經這麼擠,後面進去的人,還有機會賺錢嗎?

答案不是簡單的有或沒有。更精準地說:靶點內捲不等於沒有價值,但如果沒有差異化、沒有定位、沒有商業策略,那就只是排隊送死。

01|靶點到底有多捲?腫瘤是最典型的重災區

腫瘤領域,幾乎是靶點內捲最嚴重的地方。

2000 年左右,一個 腫瘤靶點 平均只有約 1.8 個項目在推進。到了 2022 年,這個數字已經飆到約 9 個。也就是說,二十多年來,一個腫瘤靶點背後的研發競爭者,增加了 5 倍以上。

更關鍵的是,腫瘤管線數量每年以約 7.6% 的速度成長,但真正的新機制、新靶點,每年只增加約 3.4%。

車子越來越多,路卻沒有變多,結果自然就是塞車。

🚦 PD-1/PD-L1 是最典型的例子。

Keytruda(pembrolizumab)、Opdivo(nivolumab)、Tecentriq(atezolizumab)、Imfinzi(durvalumab)、Libtayo(cemiplimab) 已經把主要市場吃下來,後面還有大量同類產品試圖靠價格、適應症、聯合療法或區域市場找生存空間。

🚦 BCMA 也是一樣。

Multiple myeloma 領域已經有 Abecma(idecabtagene vicleucel)、Carvykti(ciltacabtagene autoleucel)、Tecvayli(teclistamab)、Elrexfio(elranatamab) 等不同技術路線產品,後面還有更多 CAR-T、bispecific antibody、ADC、下一代細胞療法持續往裡擠。

🚦 CD19 更不用說。

Kymriah(tisagenlecleucel)、Yescarta(axicabtagene ciloleucel)、Breyanzi(lisocabtagene maraleucel)、Blincyto(blinatumomab) 已經讓 CD19 成為血液腫瘤最成熟、也最擁擠的靶點之一。

這些靶點不是不好,正因為它們太好,所以大家都來了。

02|Big Pharma 其實比 Biotech 更愛擠熱門靶點

很多人以為靶點內捲是中小型 Biotech 的問題,其實不是,大型藥廠才是靶點擁擠的重要推手。

2000 年時,全球前十大藥廠管線裡,只有約 16% 集中在高度擁擠的靶點。到了 2020 年,這個比例已經上升到約 68%。也就是說,大藥廠不是不知道紅海很擠。它們是明知道很擠,還是要進去。原因很簡單:

🏢 對 Big Pharma 來說,熱門靶點不是只有「創新」問題,更是「戰略必要性」問題。

🏢 如果你是大型腫瘤藥廠,管線裡沒有 PD-1/PD-L1 backbone,很難做自己的聯合療法策略。

🏢 如果你是血液腫瘤公司,完全沒有 BCMA、CD19、CD20、CD3 bispecific 或細胞治療平台,很難在多發性骨髓瘤與 B-cell malignancy 裡維持話語權。

🏢 如果你是免疫疾病公司,看到 TL1A、OX40、CD40L、BTK、JAK、IL-17、IL-23、FcRn 等靶點升溫,也很難完全不布局。

大藥廠有時候不是為了做出最驚艷的單一產品。而是為了保留組合療法、生命週期管理、商業化談判與 franchise 防守能力。對它們來說,管線裡不能沒有這張牌。這也是為什麼紅海越來越紅。

🎯不是因為大家不知道風險,而是因為在某些戰場裡,缺席本身就是風險。

03|罕見疾病也開始捲:有時候病人真的不夠用了

靶點內捲不只發生在腫瘤。

隨著 cell therapy、gene therapy、RNA medicine 與 gene editing 快速發展,很多單基因疾病也開始變得擁擠。這原本是一件好事,過去很多罕見疾病沒有治療選擇,現在終於看到 gene therapy、RNA therapy、ASO、siRNA、CRISPR-based therapy 帶來機會。但當太多公司同時衝進同一個罕見疾病,問題就出現了。有些單基因疾病,本來患者數量就有限。若每個疾病後面同時有 10 個以上臨床資產,臨床試驗收案就會變成瓶頸。例如 Duchenne muscular dystrophy(DMD)、β-thalassemia、sickle cell disease、hemophilia、retinal dystrophy 等疾病,都曾吸引大量 gene therapy 或 gene editing 公司布局。

但罕見病患者不是無限供應,符合入組條件的患者更少,有些患者已經接受過其他治療,有些不符合年齡或疾病階段,有些不願意承擔試驗風險,有些已經被競爭試驗收走,到最後,研發競爭不只是科學競爭,而是患者資源競爭,這在罕見病裡特別殘酷。

因為你可以募到錢,可以做出動物數據,可以找到 KOL,可以設計漂亮試驗,但如果收不到病人,所有規劃都會卡住,所以罕見病不是不捲,有時候比腫瘤更捲,差別只是捲的方式不同。

04|為什麼大家還是要擠同一棵樹?因為新靶點太難,老靶點比較能去風險

既然靶點這麼擠,為什麼公司還是要往裡面跳?

🧩 第一,老靶點已經被驗證。

對藥物開發來說,最怕的不是競爭,而是靶點不成立。如果 target biology 不成立,後面所有努力都可能歸零。所以很多公司寧可選一個已經被驗證的靶點,再用新技術、新 modality、新適應症、新給藥方式去做差異化。

這就是為什麼 BCMA 會這麼擠。靶點很清楚,多發性骨髓瘤病人需求明確,臨床終點相對可評估,市場也已經被教育。於是大家開始用不同武器競爭:

🧬 CAR-T。

🧬 Bispecific antibody。

🧬 ADC。

🧬 下一代 CAR-T。

🧬 Allogeneic cell therapy。

🧬 T-cell engager。

🧬 Combination therapy。

靶點還是 BCMA,但武器一直換代。

🧩 第二,新技術需要老靶點當驗證場。

對 cell therapy、gene therapy、RNA delivery、protein degradation、bispecific platform 這些新技術來說,如果一開始就選一個全新靶點,失敗後很難判斷問題在哪裡。

🧬是平台不行?

🧬是靶點不行?

🧬是疾病選錯?

🧬是劑量不對?

🧬是 delivery 不足?

為了降低不確定性,很多平台公司會先選已驗證靶點做 proof-of-concept。這不一定是缺乏創新,而是開發策略。

🧩 第三,聯合療法需要自己的 backbone 骨幹療法。

在 immuno-oncology 裡,大藥廠常常不想依賴別人的 PD-1 或 PD-L1。如果自己的管線要做組合療法,最好自己手上也有 checkpoint inhibitor。即使它不是最強,也能作為內部聯合策略的基礎。這就是為什麼熱門靶點會被反覆開發。有時候不是因為市場缺一個新產品,而是公司需要一個戰略支點。

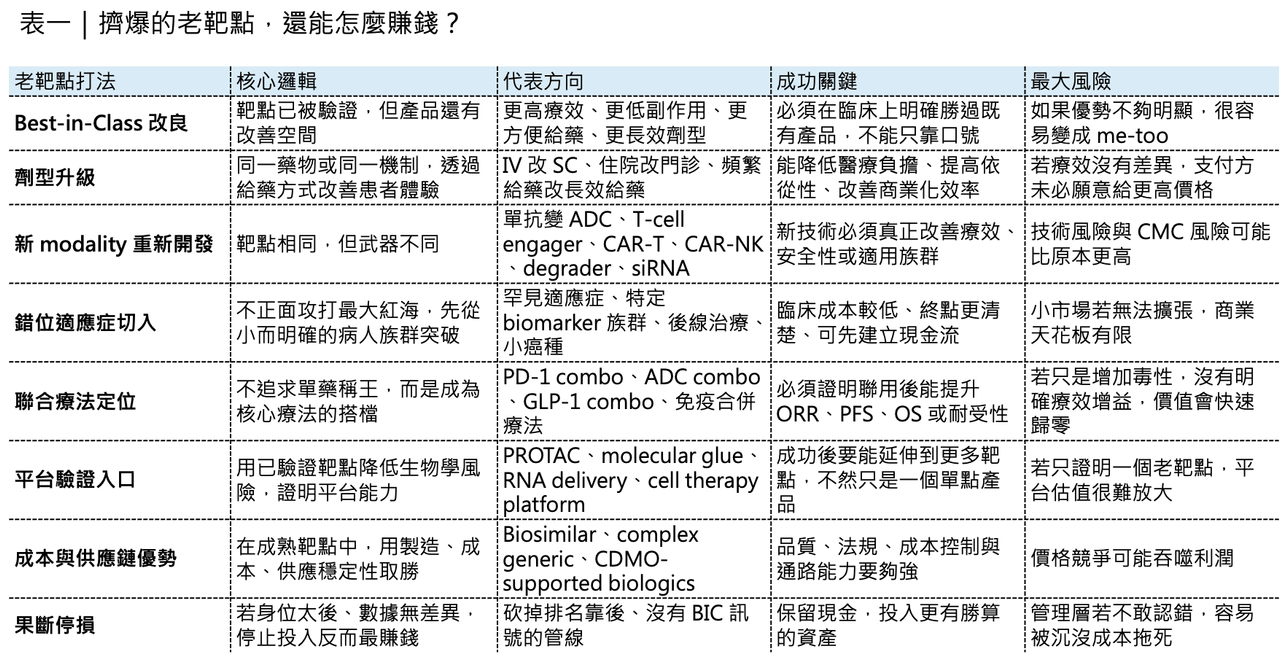

05|真正的問題不是靶點太老,而是你有沒有差異化

老靶點不是原罪,沒有差異化才是原罪,同一個靶點可以有很多種命運。

🔍 第一種,是 pure me-too。

同樣機制、同樣劑型、同樣適應症、同樣病人族群、同樣療效,進度還排在很後面。

這種產品最危險。因為它沒有理由讓醫師換藥,也沒有理由讓支付方給好價格,更沒有理由讓 Big Pharma 高價買單。

🔍 第二種,是 best-in-class。

靶點雖然老,但產品在療效、安全性、便利性、給藥頻率、耐受性、特定族群、聯合療法或製造成本上有明顯優勢。這類產品仍然有機會。例如同樣是抗體,可以從 IV 改成 SC。同樣是細胞療法,可以縮短製造時間、降低 CRS/ICANS 風險、提高持久性,或做成 同種異體 (allogeneic)。同樣是 GLP-1,可以從注射走向口服,從單靶點走向 GLP-1/GIP、GLP-1/glucagon、amylin combination,或在肌肉保留、胃腸道耐受性上做差異化。

🔍第三種,是 indication expansion。

同樣靶點,不一定要去打最擁擠的一線大適應症。可以切入更精準、更未滿足、更容易建立臨床價值的小族群。有些公司不是靠搶最大市場起家,而是先拿下冷門、高價值、可快速驗證的適應症,再往外擴。這不是逃避競爭,這是錯位競爭。

🔍第四種,是 platform leverage。

公司做老靶點,不是為了這個靶點本身,而是為了證明平台能力,如果平台能在老靶點上做出更好的藥物屬性,再往新靶點延伸,市場會重新給它估值。所以真正要問的不是:「這個靶點是不是太老?」而是:你為什麼能在這個老靶點上贏?

06| 靶點很捲,但賺錢機會仍然存在

擁擠靶點不是不能賺錢,但賺錢方式變了。

過去,只要靶點新、機制漂亮、數據能看,就有機會拿到高估值。現在,在老靶點裡想賺錢,必須更精細。

💰第一種方式,是微創新。

微創新不是貶義詞。在醫藥產業裡,很多真正賺錢的產品,不是顛覆一切,而是把患者體驗、醫師使用、給藥便利性、安全性或製造效率改善到足以改變市場選擇。

🎯例如從靜脈注射變成皮下注射。

🎯從每週給藥變成每月給藥。

🎯從住院治療變成門診治療。

🎯從中心化製造變成更快交付。

🎯從嚴重副作用變成可管理副作用。

🎯從廣泛族群變成 biomarker-defined population。

這些不一定是最浪漫的創新,但非常商業化。

💰第二種方式,是技術換代。

同樣靶點,可以用不同 modality 重新做。

🎯抗體可以變 ADC。

🎯單抗可以變 bispecific antibody。

🎯CAR-T 可以變 CAR-NK。

🎯自體細胞療法可以變 allogeneic。

🎯小分子 inhibitor 可以變 degrader。

🎯siRNA 可以挑戰傳統抗體或口服藥做不到的組織與疾病。

靶點不變,但武器變了。

💰第三種方式,是錯位競爭。

不去一開始就攻打大藥廠重兵防守的主戰場,而是先切入更小、更清楚、更有未滿足需求的適應症。

🎯拿 orphan drug designation。

🎯拿 breakthrough therapy designation。

🎯做快速 proof-of-concept。

🎯先建立現金流與臨床信心,再逐步往大市場擴。

這是很多成功 biotech 走過的路。

💰第四種方式,是和大藥廠的 portfolio gap 對接。

有時候你的產品本身不是全球第一,但剛好補上某家 Big Pharma 的管線缺口。

🎯例如某家公司有 PD-1 backbone,但缺 ADC。

🎯有血液腫瘤 franchise,但缺下一代 BCMA。

🎯有肥胖藥,但缺肌肉保留方案。

🎯有自體免疫管線,但缺口服小分子。

BD 的價值不只來自科學,也來自買方需要。

07|最反直覺的賺錢方式:果斷停損

在擁擠靶點裡,最成熟的策略之一,其實是砍管線。這聽起來很殘酷,但非常現實。如果一個產品在同靶點裡已經排在第五名、第十名之後,臨床進度慢,數據沒有明顯差異化,劑型也沒有優勢,商業化資源不足,那繼續投入不一定是堅持,可能只是沉沒成本。很多 biotech 不是死於沒有項目。而是死於不肯砍項目。每一條管線都想留,每一個靶點都覺得還有機會,每一次資料不好都說再補一組試驗。最後現金被耗光,公司被迫低價融資或賣身,真正成熟的公司,會定期問自己幾個問題:

🎯我們的身位在哪裡?

🎯同靶點競品有幾個?

🎯我們的療效是否有明顯優勢?

🎯安全性是否更好?

🎯給藥是否更方便?

🎯臨床路徑是否更快?

🎯Big Pharma 是否真的需要這個資產?

如果答案都不清楚,最好的策略可能不是繼續,而是停止,把現金流留給更有機會的地方,這不是放棄創新,這是尊重資本成本。

08|🇹🇼 對台灣 biotech 來說,選靶點更要避免「看起來安全,其實最危險」

這件事對台灣生技公司很重要。

台灣公司資源有限,臨床資金有限,國際 BD 能見度有限,更不能隨便跳進最擁擠的靶點戰場。

如果一家公司選擇 PD-1、TROP2、HER2、BCMA、CD19、GLP-1、STAT6、TL1A 這類熱門方向,就必須說清楚:

✂️ 為什麼現在還值得做?

✂️ 你的差異化在哪裡?

✂️ 你是更有效、更安全、更方便,還是更便宜?

✂️ 你有沒有更好的適應症切入?

✂️ 有沒有特殊病人族群?

✂️ 有沒有國際合作方會需要?

✂️ 有沒有能力做完臨床?

如果沒有,熱門靶點不會降低風險,反而會放大商業風險,這也是為什麼台灣公司在國際市場裡,不一定要追最熱門靶點。有時候更好的方向,是找相對冷門但臨床需求清楚、競爭較少、資料可驗證、BD 可理解的適應症。

09|投資人看靶點,不要只看熱度,要看身位與差異化

對投資人來說,熱門靶點很容易讓人興奮,因為市場大,競品成功案例多,大藥廠也願意買,但投資時,不能只看靶點熱不熱,更要看四件事。

📊 第一,身位。

這家公司是前三名,還是第十名?臨床進度差一年和差三年,在熱門靶點裡完全不是同一件事。

📊 第二,差異化。它是不是只是 me-too?

還是有劑型、療效、安全性、族群、適應症、成本或聯合療法優勢?

📊 第三,商業路徑。

這個產品如果成功,是自己賣、授權給 Big Pharma,還是被併購?買方為什麼需要它?

📊 第四,資金能力。

公司有沒有錢做完下一個關鍵節點?在擁擠靶點裡,最怕做到一半沒錢,最後連證明自己的機會都沒有。

所以,熱門靶點不是不能投,但要用更嚴格的標準投,因為紅海裡不是沒有魚,只是大多數魚都會被吃掉。

結語|靶點內捲不是問題,沒有策略才是問題

創新藥產業從來不缺熱門靶點。

PD-1/PD-L1、BCMA、CD19、HER2、TROP2、KRAS、GLP-1、TL1A、STAT6、FcRn,每一輪都有自己的明星靶點,也都有自己的內捲時刻。但靶點擁擠本身不是原罪,真正的問題是,公司有沒有能力在擁擠裡找到自己的位置。

🧭 你可以做老靶點,但要有新武器。

🧭 你可以進紅海,但要有錯位戰場。

🧭 你可以跟隨,但要有明確 BIC 邏輯。

🧭 你可以做平台驗證,但要知道成功後怎麼延伸。

🧭 你也可以選擇不做,果斷把錢留給更值得的地方。

對 biotech 來說,靶點選擇不是科學問題而已,它也是商業問題、資本問題、BD 問題,甚至是生存問題。真正成熟的公司,不會只問:「這個靶點有多熱?」它會問:我們憑什麼在這裡贏?如果回答不出來,再熱門的靶點,也只是通往現金流枯竭的擁擠地鐵。

參考資料:各公司官網與公開資料。

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈老靶點都很捲,但不是不能賺錢〉,Drugnews|藥時事,2026/06/06,https://drugnews.com.tw/articles/2026-06-06-old-targets-differentiation-strategy.html