禮來這次的動作,看起來有點反直覺。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

市場現在最熟悉的禮來,是 Mounjaro、Zepbound 背後那個 GLP-1 巨頭。2026 年第一季,禮來營收達到 198 億美元,年增 56%,主要動能還是來自 Mounjaro 與 Zepbound 的放量。簡單說,禮來現在手上最強的現金流,是減重與糖尿病藥物。

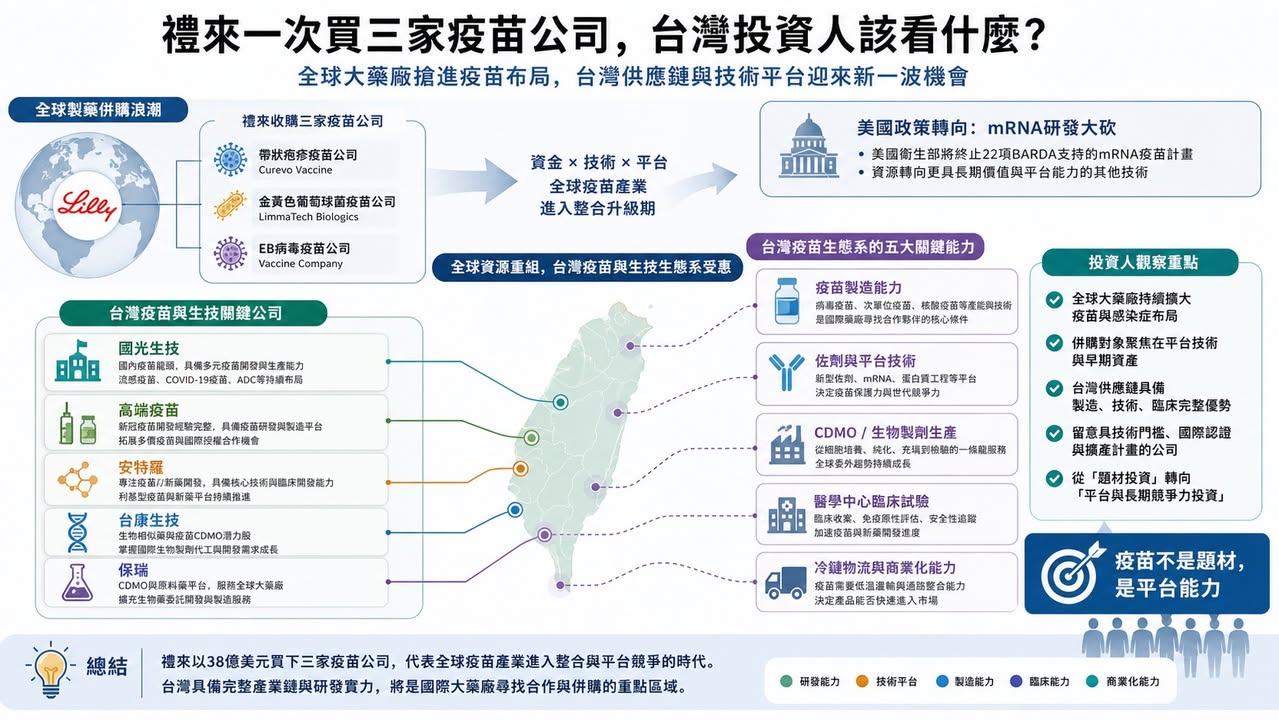

但就在這個時候,禮來一口氣宣布要買三家疫苗公司:Curevo、LimmaTech Biologics、Vaccine Company。三筆交易的潛在總金額最高大約 38.3 億美元。

這不是小錢,也不是單純補一條管線。

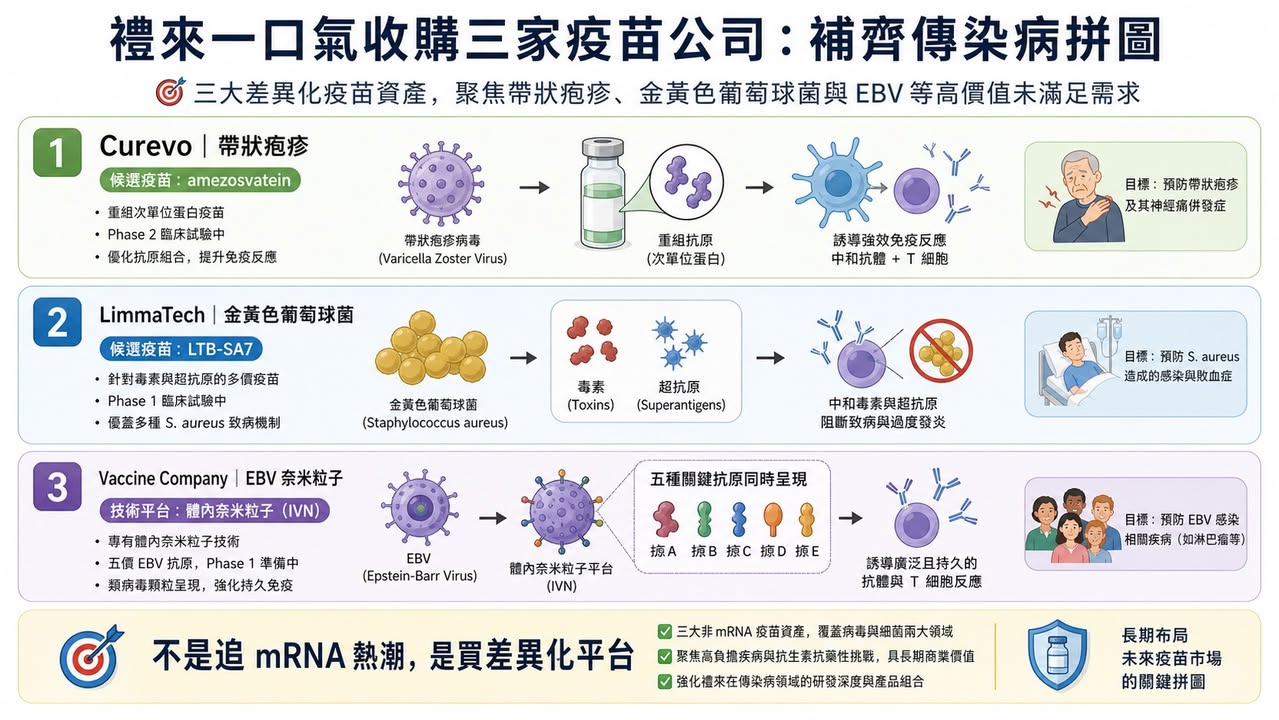

禮來買的不是熱門的癌症藥,也不是下一個 GLP-1,而是三個方向都很不一樣的疫苗平台:帶狀疱疹、抗藥性細菌感染、EBV 病毒。

表面上看,這像是禮來突然想回到感染症市場。可是如果把三家公司放在一起看,邏輯其實很清楚:禮來不是在追疫苗題材,而是在買「預防疾病源頭」的長線入口。

01|禮來買 Curevo:不是挑戰 Shingrix,而是挑戰疫苗接種率

第一家公司 Curevo,核心資產是 amezosvatein,一款用於預防帶狀疱疹的佐劑型次單位疫苗。

帶狀疱疹不是小市場。GSK 的 Shingrix 已經是非常成功的疫苗,保護力也很強。但問題在於,Shingrix 的副作用體感不輕,很多人打完會有疲倦、發冷、注射部位疼痛,甚至因為第一劑反應太強而猶豫第二劑。

所以 Curevo 的切入點很聰明。它不是說自己一定比 Shingrix 更有效,而是想做出「保護力相近,但耐受性更好」的帶狀疱疹疫苗。根據禮來公告,amezosvatein 在第二期臨床中,和現有標準治療做頭對頭比較,主要免疫反應指標相當,同時將限制日常活動的疲倦、發冷、注射部位疼痛等副作用降低超過一半。

這個數字很重要。疫苗的商業化不是只看保護力。對已經有成熟疫苗的市場來說,真正的競爭點常常是:更多人願不願意去打?打完第一劑之後,願不願意完成第二劑?

如果一款疫苗能讓接種體驗變好,它不一定要顛覆原有產品,也可能靠提高接種率創造價值。更重要的是,帶狀疱疹現在不只被看成急性感染。越來越多研究把帶狀疱疹與中風、失智風險連在一起。這讓疫苗的價值從「避免皮膚神經痛」往「降低長期神經風險」延伸。禮來這筆收購最高可達 15 億美元,本質上買的是一個成熟大市場裡的改善型產品機會。

02|買 LimmaTech:抗生素失靈後,疫苗變成下一道防線

第二家公司 LimmaTech Biologics,方向更偏長線,也更有戰略味。

LimmaTech 做的是細菌感染疫苗,管線包括金黃色葡萄球菌、淋病奈瑟菌、披衣菌等。它的核心思路,是針對細菌毒素與超級抗原設計疫苗,讓免疫系統產生更廣、更持久的防護。

這裡的關鍵字不是「疫苗」,而是「抗藥性」。

全球抗生素抗藥性越來越嚴重。很多細菌感染過去可以靠抗生素處理,但未來如果治療工具越來越少,預防就會變得更重要。當藥物治療的後門越來越窄,疫苗就變成前門。

LimmaTech 的 lead program 是 LTB-SA7,針對金黃色葡萄球菌,目前處於第一期臨床。金黃色葡萄球菌是手術部位感染的重要原因,也和醫院感染、高風險病人照護有關。如果能做出有效疫苗,商業價值不只在一般感染,而是在醫院、手術、慢性病患者、免疫低下族群的風險管理。

禮來這筆交易最高可達 7.8 億美元。相較 Curevo 的帶狀疱疹疫苗,LimmaTech 還更早期,但它指向的是另一個更大的問題:當抗生素時代的紅利逐漸消退,下一代感染症公司要做的,可能不是更多抗生素,而是更精準的預防。

03|買 Vaccine Company:EBV 疫苗背後,是神經疾病與癌症風險

第三家公司名字很直,就叫 Vaccine Company。它的技術是 in vivo nanoparticle,也就是在體內形成類似病毒樣顆粒的抗原展示,希望誘發更持久的免疫反應,同時避開傳統病毒樣顆粒製造上的負擔。

它最重要的領先計劃,是針對 EBV (第四型人類皰疹病毒),也就是 Epstein-Barr Virus 的五抗原候選疫苗,準備進入第一期臨床。

EBV 很多人都感染過,常和傳染性單核球增多症有關。但它真正讓大藥廠感興趣的地方,是越來越多證據把 EBV 和多發性硬化症、部分血液腫瘤與上皮癌症連在一起。這件事如果成立,EBV 疫苗就不只是防一場急性感染,而是在防一串多年後才可能出現的神經與腫瘤風險。

這也是禮來這次三筆收購裡最有想像力的一塊。因為它把疫苗從傳統感染症市場,往神經科學、腫瘤學、免疫學的交界推過去。禮來願意為 Vaccine Company 付出最高 15.5 億美元,代表它不是只看短期收入,而是把 EBV 當成一個可能重塑疾病預防邏輯的入口。

04|這不是 mRNA 熱潮,而是疫苗投資邏輯正在換檔

這次最有趣的背景,是同時美國政策風向剛好正在轉變。

美國 HHS 宣布 BARDA 將逐步終止 mRNA 疫苗開發活動,包含取消或縮減 22 項 mRNA 疫苗投資,總金額接近 5 億美元。這個政策有爭議,也不代表 mRNA 技術沒有價值,但它確實讓市場重新思考一件事:疫情時代的 mRNA 高速敘事,正在退燒。

但「mRNA 退燒」不等於「疫苗退燒」。

禮來這次反而在這個時間點買三家疫苗公司,背後的訊號是:疫苗投資正在從平台口號,回到未被滿足的疾病需求。也就是說,下一階段疫苗公司不能只說自己是 mRNA、病毒載體、次單位、奈米粒子或佐劑平台。市場會更直接問:

你解決哪一個疾病?

現有疫苗有什麼缺口?

你的耐受性、接種率、製造成本或臨床場景有沒有明顯改善?

這個感染和長期疾病風險有沒有連結?

大藥廠買下來之後,有沒有能力放到全球商業化系統?

這才是禮來的真正盤算。

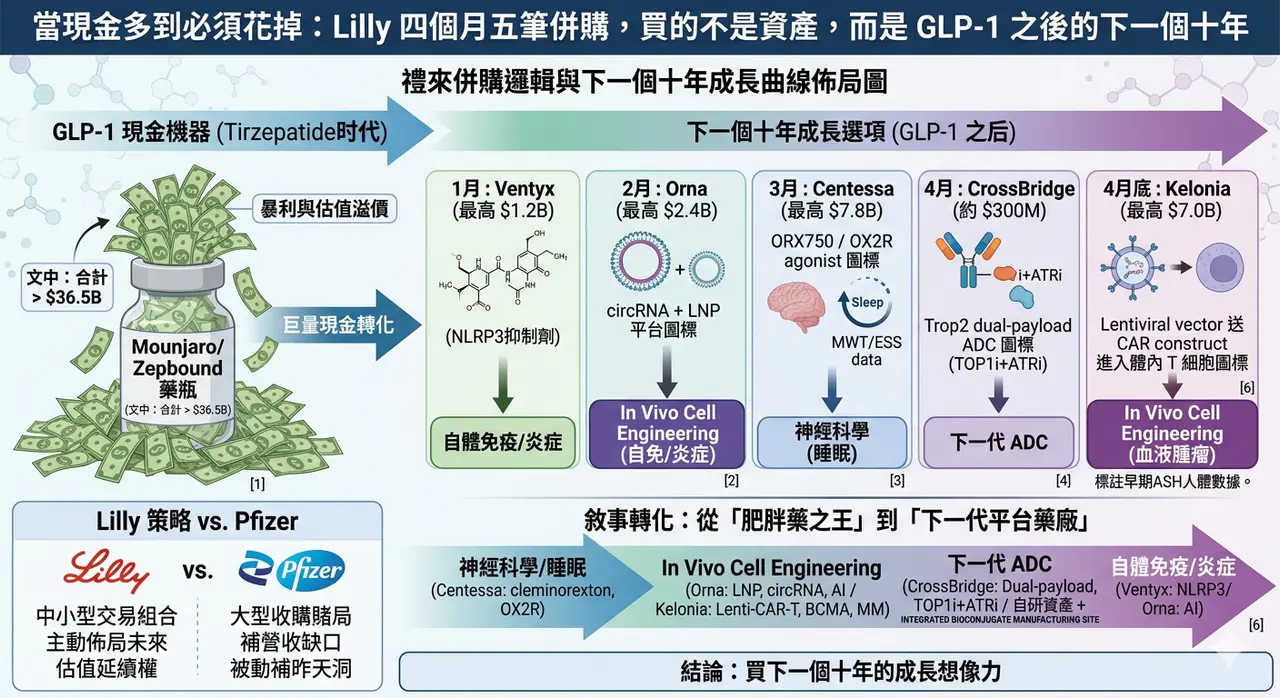

05|GLP-1 現金流,正在變成禮來的併購燃料

這次交易不能只當成疫苗新聞看,也要放回禮來自己的資本配置。

禮來現在最大的優勢,是 GLP-1 現金流太強。Mounjaro、Zepbound 把禮來推上全球製藥市值第一梯隊,也讓它有能力同時做幾件事:擴產、推口服 GLP-1、投資阿茲海默症、布局免疫與癌症,還能順手買下早中期平台公司。

這就是大藥廠的恐怖之處。

當一家公司有超級現金流產品,它買的不是單一賭注,而是一整組未來選擇權。今天買疫苗,明天買 in vivo CAR-T,後天買核藥或小分子平台,背後都不是「亂買」,而是在用主力產品產生的現金流,換未來十年的成長曲線。

所以禮來這次買三家疫苗公司,真正的訊號不是「禮來看好疫苗」這麼簡單,而是:GLP-1 巨頭正在把減肥藥的現金流,轉成下一輪預防醫學、感染症與長期疾病風險管理的入口。

06|台灣可以看誰?不要只看疫苗題材,要看平台能力

放回台灣,這件事很容易被簡化成:疫苗股是不是要動?

但我覺得不能這樣看。

禮來買的不是單純「疫苗概念」,而是三種能力:改善既有疫苗體驗、處理抗藥性細菌、把感染和長期疾病風險連起來。台灣公司如果要被放進這個框架,也不能只看公司名字是不是有疫苗,而是要看它有沒有平台、製造、法規、臨床和商業化能力。

國光生技(4142)是台灣最傳統也最完整的疫苗製造公司之一,強項在流感疫苗、量產、供應與公共衛生採購經驗。它的價值不是新題材,而是台灣在疫苗製造與供應鏈上最基礎的能力。

高端疫苗(6547)比較像平台型疫苗公司,過去因為 COVID 疫苗被市場高度政治化,但如果把情緒拿掉,它仍然代表台灣在蛋白質次單位疫苗、佐劑、臨床與法規路徑上累積過完整經驗。未來真正要看的是,它能不能從單一事件,轉成可持續的平台與國際合作。

安特羅(6564)則可以放在腸病毒、兒童疫苗、區域公共衛生需求的脈絡裡看。它的重點不是短期爆發,而是台灣公司能不能在亞洲常見感染症裡找到差異化市場。

台灣投資人真正要關注的:如果下一波疫苗投資不再靠疫情恐慌,而是靠長期疾病風險、抗藥性、老年化、兒童感染與公共衛生需求,台灣哪家公司有能力接住?

07|疫苗股最怕的不是沒題材,而是題材沒有續航力

疫苗產業有一個特性:它很容易在事件發生時暴衝,也很容易在事件退燒後被遺忘。

COVID 時代大家都知道疫苗重要,但疫情過後,很多疫苗公司估值被打回原形。原因不是疫苗不重要,而是市場發現:沒有可持續產品線、沒有全球通路、沒有穩定採購、沒有清楚適應症延伸的公司,很難長期維持高估值。所以這次禮來買三家疫苗公司,反而給市場一個比較健康的篩選方式。真正有價值的疫苗公司,不是只會喊平台,而是要回答幾個問題:

能不能改善既有疫苗的缺點?

能不能做出現有治療無法解決的預防價值?

能不能讓感染症和長期疾病風險產生商業連結?

能不能被大藥廠放進全球臨床與商業化系統?

能不能從單一產品變成多產品平台?

這些問題,才會決定疫苗公司能不能從短線題材,變成長線資產。

結語|禮來不是回頭買舊產業,而是在買下一代疾病預防入口

禮來這次 38 億美元買三家疫苗公司,不是單純復古,也不是突然懷念感染症市場。更準確地說,它是在用 GLP-1 帶來的現金流,去買下一代預防醫學的入口。帶狀疱疹疫苗買的是更好的接種體驗與老年化市場。細菌疫苗買的是抗藥性時代的前線防守。EBV 疫苗買的是感染、神經疾病與癌症之間可能被改寫的長期風險。

這三筆交易加起來,是預防醫學重新被定價。

疫情退燒後,疫苗股最難的是重新證明自己不是一次性題材。禮來這次出手,剛好提醒市場:疫苗真正值錢的地方,不是恐慌,而是長期風險管理。

參考資料:

Eli Lilly|Lilly announces three acquisitions to build infectious disease portfolio: https://investor.lilly.com/news-releases/news-release-details/lilly-announces-three-acquisitions-build-infectious-disease

Eli Lilly|Q1 2026 Financial Results: https://lilly.gcs-web.com/news-releases/news-release-details/lilly-reports-first-quarter-2026-financial-results-raises-full

HHS|HHS Winds Down mRNA Vaccine Development Under BARDA: https://www.hhs.gov/press-room/hhs-winds-down-mrna-development-under-barda.html

JAMA|HHS Ends mRNA Vaccine Development: https://jamanetwork.com/journals/jama/fullarticle/2838469

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈禮來 38 億美元買三家疫苗公司:減肥藥巨頭,為什麼突然回頭買「預防醫學」?〉,Drugnews|藥時事,2026/06/16,https://drugnews.com.tw/articles/2026-06-16-lilly-vaccine-acquisitions-prevention-medicine.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

一篇文章講通現在的“禮來”併購邏輯

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…

拒絕被併購的 RevMed:Biotech 的獨立時代

圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

減重藥「第三名」爭奪戰:禮來 與 諾和諾德 之外,誰能成為下一個代謝巨頭?

今年 ADA,也就是美國糖尿病學會年會,減重藥戰場又一次被點燃。