圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

原因很簡單:它手上握著當前全球腫瘤研發最稀缺的一張牌——daraxonrasib。

今年稍早,《Financial Times》曾報導,Merck 曾洽談收購 RevMed,市場傳聞交易對價落在 280 億至 320 億美元區間。後來交易沒有成局,但外界對 RevMed 的想像反而更強。因為當一家 Biotech 已經被默沙東這種等級的大藥廠認真看過,市場自然會問:

它到底是下一個被併購標的?

還是下一個獨立長大的 Biopharma?

RevMed CEO Mark Goldsmith 最近接受訪問時,態度其實很清楚:公司確實和多家藥廠有過溝通,但被收購不是當下優先事項。

這句話背後的意思,不是 RevMed 不知道自己值錢,而是它認為自己還沒到該把未來一次賣掉的時候。這在過去的 Biotech 世界裡,並不常見。以前,一家臨床階段 Biotech 做出漂亮資料,最常見的結局是被 Big Pharma 收走。因為自己做 Phase 3、自己做全球法規、自己建商業團隊,太貴、太慢、太冒險。

但 RevMed 似乎不想走這條老路,它想自己長大。

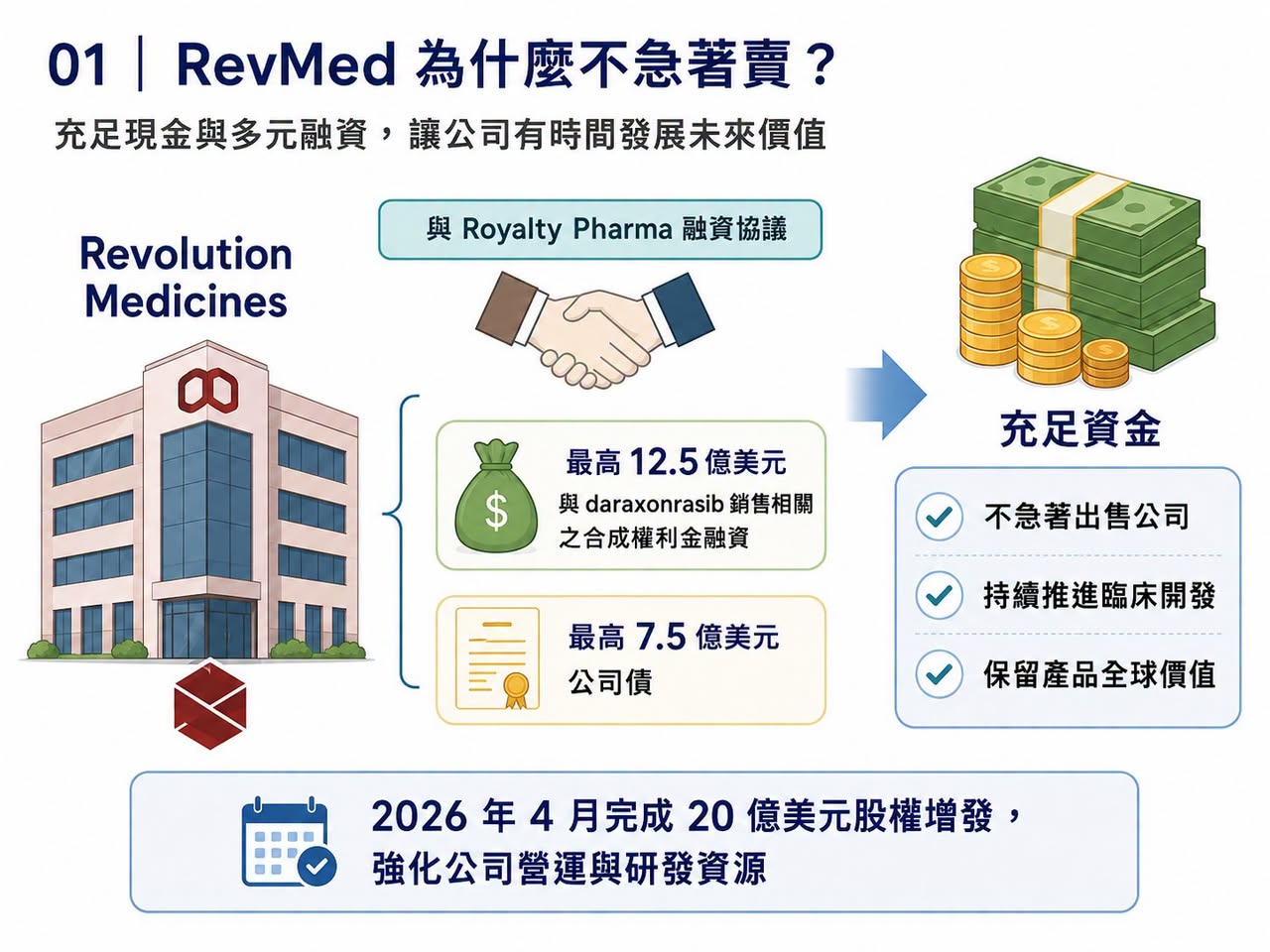

01|RevMed 為什麼不急著賣?

RevMed 不急,第一個原因是手上有錢。

2025 年 6 月,RevMed 和 Royalty Pharma 達成最高 20 億美元的彈性融資協議。其中包括最高 12.5 億美元與 daraxonrasib 銷售相關的合成權利金融資,以及最高 7.5 億美元公司債。這種融資方式很關鍵。因為它讓 RevMed 不必急著用低價增發或早期授權來換現金,也可以繼續保留產品的全球價值。2026 年 4 月,RevMed 又在 RASolute-302 關鍵三期資料公布後,完成 20 億美元股權增發。這相當於把臨床利多直接轉成研發與商業化彈藥。所以 RevMed 和一般缺錢 Biotech 不同。

它不是被迫坐上談判桌。

它有時間。

也有資金。

更重要的是,它有一款足以支撐獨立商業化敘事的藥。

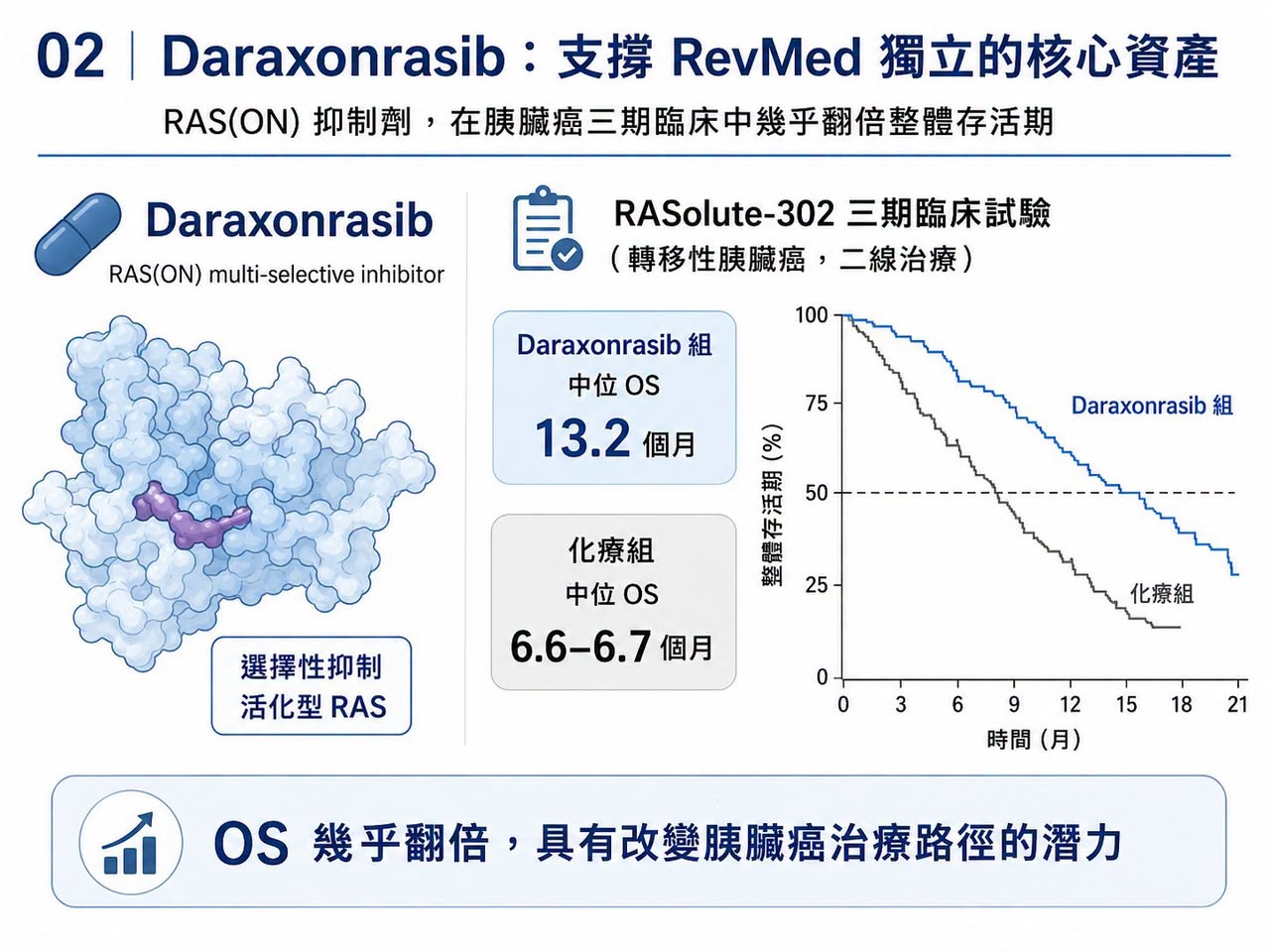

02|Daraxonrasib 是 RevMed 的獨立門票

RevMed 的核心,是 daraxonrasib。

這是一款 RAS(ON) multi-selective inhibitor,也就是針對活化狀態 RAS 訊號的口服小分子抑制劑。RAS 曾經長期被視為「不可成藥」靶點。尤其在胰臟癌裡,KRAS 突變比例極高,卻多年沒有真正有效的直接抑制藥物。Daraxonrasib 的突破,在於它不只是實驗室裡的概念,而是已經在胰臟癌三期臨床中做出生存期資料。在 RASolute-302 研究中,daraxonrasib 用於既往治療過的轉移性胰臟癌患者,顯著延長整體存活期。

ASCO 公布資料顯示:

Daraxonrasib 組中位整體存活期達 13.2 個月。

化療組約 6.6 至 6.7 個月。

整體存活期幾乎翻倍。

對胰臟癌來說,這不是小改善,這是足以改變治療路徑的資料。胰臟癌長期是腫瘤治療裡最難攻克的癌種之一。診斷晚、進展快、對傳統化療反應有限。若一款口服 RAS 抑制劑能在這裡做出明確整體存活期獲益,它就不只是 RevMed 的第一款產品,而是公司建立全球商業化體系的基石。

這就是為什麼 RevMed 不急著賣。

如果 daraxonrasib 成功上市並放量,RevMed 就能從「高潛力 Biotech」變成「有現金流的腫瘤藥公司」。

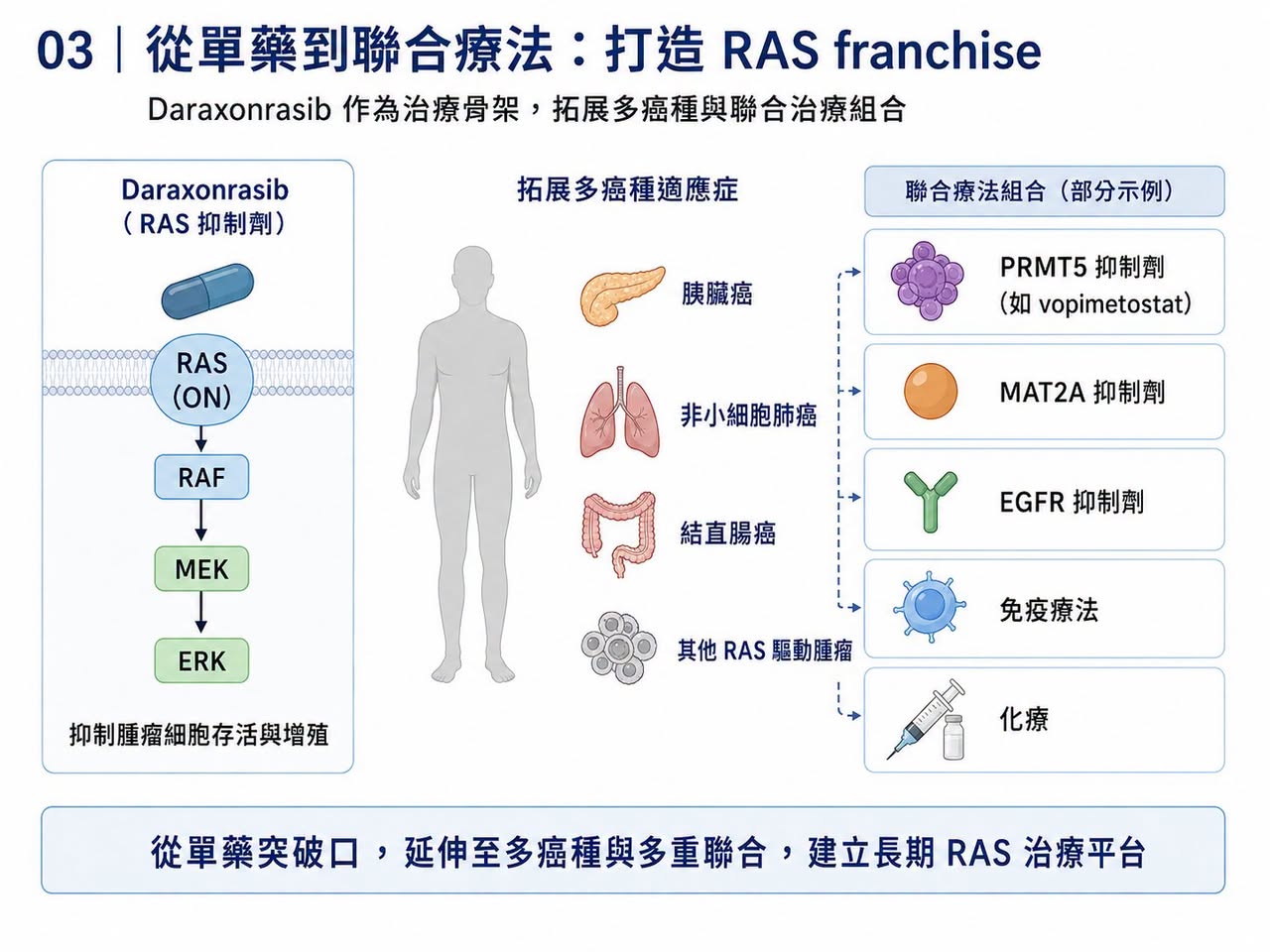

03|RevMed 想做的,不只是賣一個藥,而是建立 RAS franchise

RevMed 的野心,並不只在二線胰臟癌。

Daraxonrasib 的價值在於,它有機會成為 RAS 突變實體瘤的治療骨架。

胰臟癌只是第一個突破口。後續還可以往一線胰臟癌、非小細胞肺癌、結直腸癌,以及多種 RAS 驅動腫瘤延伸。更重要的是,RAS 抑制劑正在從單藥走向聯合療法。近期 Tango Therapeutics 的 vopimetostat 聯合 daraxonrasib,在 MTAP 缺失、RAS 突變胰臟癌中做出早期高反應率,讓市場看到 RAS 抑制劑作為 backbone,也就是治療骨架的想像。未來 daraxonrasib 可能和 PRMT5 inhibitor(PRMT5 抑制劑)、MAT2A inhibitor(MAT2A 抑制劑)、EGFR inhibitor(EGFR 抑制劑)、免疫療法或化療形成不同組合。一旦 daraxonrasib 成為 RAS 療法平台核心,RevMed 的價值就不是單一產品的銷售額,而是整個 RAS franchise 的控制權。

這也是它不急著被併購的第二個原因。

如果今天賣給大藥廠,它賣的是現階段價值。

如果自己把第一款藥做上市,把商業團隊建起來,再讓後續管線跟上,它賣的就不是產品,而是公司本身的長期定價權。

04|Biotech 的獨立時代,為什麼現在更可能發生?

過去,Biotech 想獨立商業化很難。

因為它需要錢、需要銷售團隊、需要全球法規能力、需要醫學事務、需要市場准入、需要供應鏈、需要商業化人才。這些能力過去幾乎都集中在 Big Pharma 手裡。但現在,環境變了。

第一,資本工具變多。

Royalty financing(權利金融資)、structured debt(結構型債務)、PIPE(私募股權融資)、follow-on offering(增發)、synthetic royalty(合成權利金),都讓臨床階段公司不一定非得把公司賣掉才能活下去。RevMed 與 Royalty Pharma 的 20 億美元融資,就是這種新時代資本工具的代表。

第二,CXO 產業鏈成熟。

臨床營運、CMC(化學、製造與管制)、藥物供應、檢測、醫學寫作、法規顧問,都能外包。Biotech 不必從零建立所有重資產能力。

第三,Big Pharma 人才外溢。

很多商業化、醫學、准入與全球市場人才,開始加入高潛力 Biotech。這讓 Biotech 有機會在上市前就搭建出相對成熟的商業團隊。

第四,罕見病與專科藥市場提供了更小而深的商業化入口。

不是每一款藥都需要萬人銷售隊伍。若疾病高度專科化、患者分層清楚、醫師群集中,Biotech 有機會自己做商業化。

這也是為什麼近年 argenx、Madrigal、Alnylam、Vertex 這些公司被視為獨立 Biopharma 的重要樣本,RevMed 可能正在走向同一條路。

05|RevMed 和過去 Biotech 不同:它有「可複用」的第一張牌

真正能長大的 Biotech,通常需要一款能養活公司的第一產品。這款產品不只帶來收入,還會讓公司沉澱一整套能力:

臨床開發能力。

法規申請能力。

醫學事務能力。

KOL 網絡。

支付准入。

銷售團隊。

上市後研究。

產品供應鏈。

第一款藥上市成功後,這些能力就能服務第二款、第三款藥。

這就是 Biotech 從研發公司變成 Biopharma 的關鍵。RevMed 若能成功把 daraxonrasib 推向全球市場,它就會取得這張門票。這也是為什麼外界不能只用「320 億美元要不要賣」來理解 RevMed。

問題不是價格高不高,問題是管理層相信未來能不能更高。

如果 daraxonrasib 真能成為胰臟癌標準治療,再延伸到多癌種聯合療法,今天的收購報價未必能反映長期價值。

06|但獨立不是浪漫故事,RevMed 仍有三場硬仗

當然,拒絕被收購不等於一定成功,RevMed 接下來至少有三場硬仗。

第一,監管。

Daraxonrasib 的三期資料強,但仍需要 FDA 與其他監管機構審查。標籤怎麼寫、適應症範圍多大、是否需要額外研究,都會影響商業化速度。

第二,商業化。

胰臟癌雖是高未滿足需求市場,但醫師教育、分子檢測、治療序列、支付准入、與現有化療方案的定位,都需要時間。口服藥方便,但不代表自動放量。

第三,後續管線。

如果 RevMed 只靠 daraxonrasib 一款藥,市場會給它高估值,但也會用很高標準檢視所有資料。它必須證明 RAS 平台不只是一款產品,而是一個可以持續產生新藥的引擎。

所以 RevMed 的獨立之路,不是躺著收錢。它只是選擇把最大的不確定性留在自己手上,也把最大的上行空間留給自己。

07|台灣可以怎麼看?不是每家公司都該獨立,但藥華藥、逸達、台新藥各有啟示

這個題目放回台灣,非常值得看。台灣過去很多新藥公司習慣走授權、合作、區域開發,不太容易真正走到全球獨立 Biopharma。

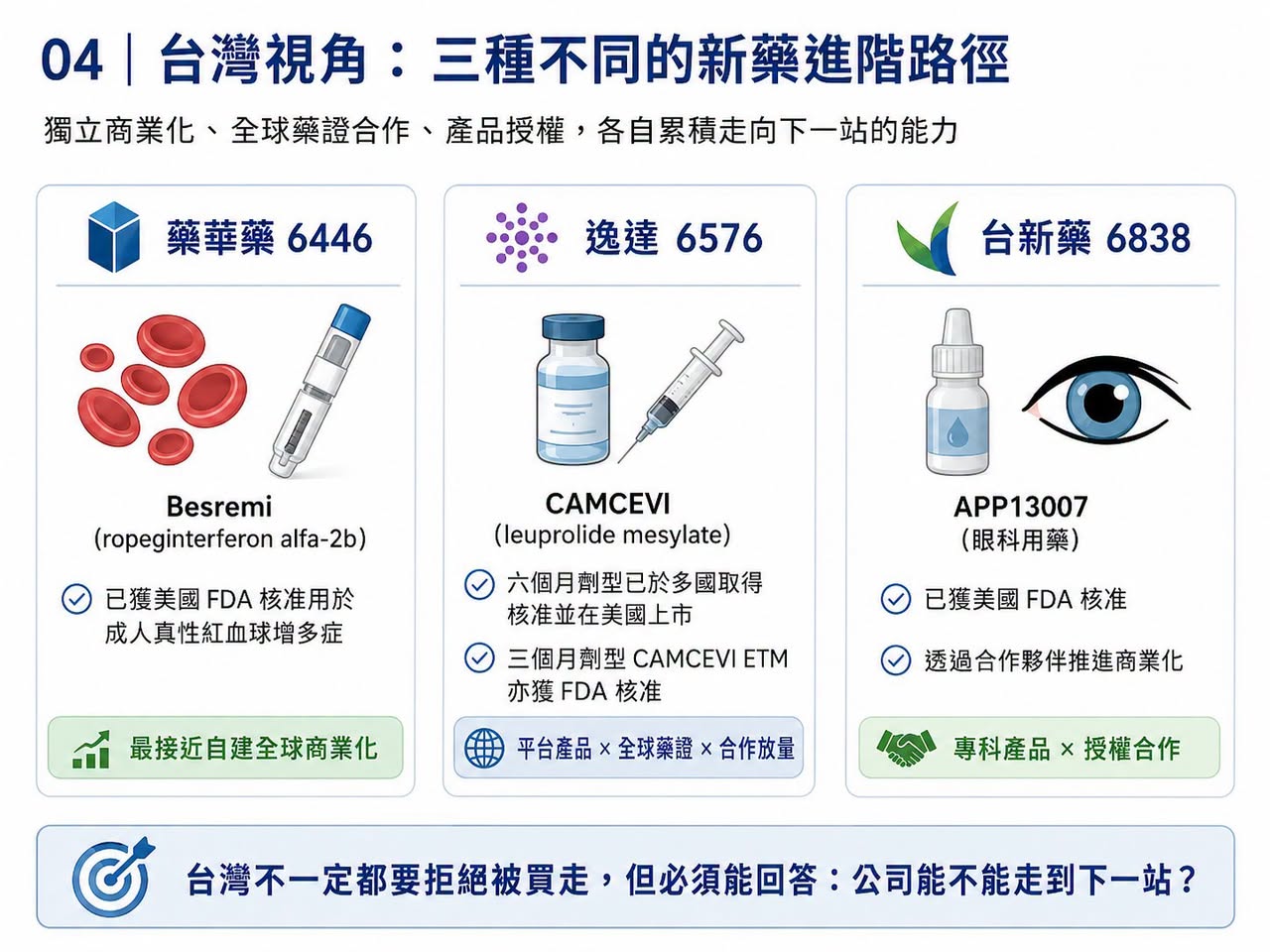

第一個最接近「獨立 Biopharma」路徑的,是藥華藥(6446)。

藥華藥的 Besremi(ropeginterferon alfa-2b,ropeginterferon alfa-2b 長效干擾素)已獲美國 FDA 核准用於成人真性紅血球增多症。這是台灣公司少數真正以自研產品打入美國與全球市場、並建立商業化能力的案例。FDA 核准新聞稿也明確指出,Besremi 為治療成人 polycythemia vera,也就是真性紅血球增多症的藥物。

第二個是逸達(6576)。

逸達的 CAMCEVI(leuprolide mesylate,亮丙瑞林長效針劑)六個月劑型已在美國、加拿大、歐盟、台灣、以色列與英國等市場取得核准,美國也已上市。其三個月劑型 CAMCEVI ETM 也在 2025 年取得 FDA 核准。逸達不是完全自己做全球商業化,但它代表台灣公司可以靠平台型長效針劑技術,做出全球可核准產品。

第三個是台新藥(6838)。

台新藥的 APP13007 已獲美國 FDA 核准,用於眼科手術後發炎與疼痛治療,並透過合作夥伴推進商業化。它不是 RevMed 式獨立發展,但代表台灣新藥公司可透過清楚適應症、明確法規路徑與國際合作,走出比單純研發更接近商業化的路線。

這三家公司代表三種台灣模式:

藥華藥是最接近自建全球商業化的模式。

逸達是平台產品全球藥證加合作放量模式。

台新藥是小而清楚的產品授權與美國藥證模式。

台灣不一定要每家公司都學 RevMed 拒絕被買走。

但至少要學一件事:

好的新藥公司不能永遠只等被買,必須有能力回答自己能不能走到下一站。

結語|RevMed 拒絕被買,背後是 Biotech 角色的改變

RevMed 的故事,不只是併購傳聞。

它代表一個更大的變化:頂尖 Biotech 不再必然把被收購視為終點。

當資本工具成熟、外包產業鏈完整、商業化人才流動、專科藥市場可被集中開發,一家公司只要有足夠強的第一款產品,就有機會自己走向 Biopharma。

Biotech 的命運,不再只有賣身一條路。

對真正握有 breakthrough asset,也就是突破性核心資產的公司來說,獨立長大,已經重新成為一條可行路徑。

參考資料:

[0]: 各公司官網&公開資料

[1]: https://www.ft.com/content/3b1e5908-1cf4-4cc8-ade2-f0636a90739c

[2]: https://www.royaltypharma.com/

[3]: https://www.investors.com/news/technology/revolution-medicines-stock-pancreatic-cancer-treatment/

[4]: https://www.fda.gov/drugs/news-events-human-drugs/fda-approves-treatment-rare-blood-disease

[5]: https://www.foreseepharma.com/

所有心情:

4次分享

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈拒絕被併購的 RevMed:Biotech 的獨立時代〉,Drugnews|藥時事,2026/07/03,https://drugnews.com.tw/articles/2026-07-03-revmed-biotech.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

Revolution Medicines 神話:會研發還不夠,會融資才撐得過新藥長跑

2026 年,全球最受矚目的 Biotech 之一,毫無疑問是 Revolution Medicines。這家公司站在一個極難、也極誘人的位置:RAS-addicted cancers。

2026 ASCO:生存期翻倍、體內 CAR-T 破局,腫瘤治療正在換一個時代

2026 年美國臨床腫瘤學會年會,也就是 ASCO,最該被記住的贏家,並不是任何一家藥廠,而是癌症患者。

合成致死二十年:為什麼 PARP 之後,下一個神藥遲遲沒有出現?

2005 年,《Nature》兩篇經典研究把 BRCA/PARP 這組關係推上舞台。