最近美國生技股的氣氛,明顯不一樣了。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

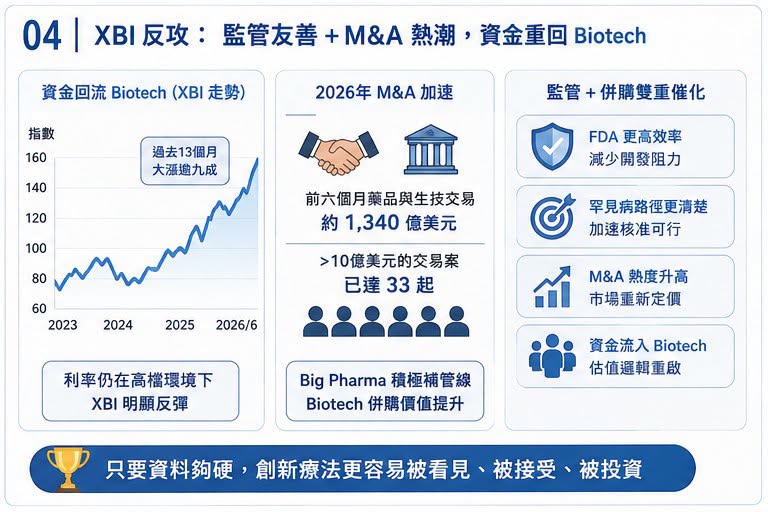

代表中小型 Biotech 的 XBI(SPDR S&P Biotech ETF)近期走勢強勁,資金也重新流入。照理說,在利率仍未完全放鬆、風險資產仍會被折現率壓制的環境下,高波動的 Biotech 不應該是最輕鬆的族群。但市場卻開始重新買回這個板塊,背後不是單純「跌深反彈」,而是監管風向與併購節奏同時出現變化。市場資料顯示,XBI 在過去 13 個月大漲逾九成,2026 年以來也有明顯漲幅,部分原因來自資金回流與 M&A 熱度升高。

真正的關鍵,出在 FDA。

過去一段時間,美國 FDA 經歷高層人事震盪,罕見疾病、基因療法、疫苗與加速核准標準都被市場反覆檢視。但最近幾個案例顯示,FDA 正從此前偏嚴、偏保守、甚至被業界認為「標準忽左忽右」的狀態,逐步轉向更務實、更願意溝通的路線。

對 Biotech 來說,這不是小事。

因為一家臨床階段公司最怕的,從來不只是試驗失敗,而是明明有資料,卻被監管路徑卡住;

明明患者族群很小,卻被要求做幾乎不可能完成的大型隨機對照試驗;明明前一次會議溝通過可行,下一次又被推翻重來。當 FDA 開始釋放更開放的訊號,很多原本被壓在谷底的 Biotech,估值邏輯就會重新被市場計算。

01|Operation TrialBlazer:FDA 正在告訴市場,審評效率會被重新重視

6 月 22 日,美國 FDA 宣布 Operation TrialBlazer,目標是加速藥物開發流程,降低不必要的監管摩擦,並透過更有效率的試驗設計與資料使用方式,讓創新藥能更快從早期研究走向後期臨床。

公開資訊指出,這項計畫包括更新指引、簡化開發路徑、鼓勵更高效率的臨床試驗設計與數位工具使用。

這種政策語言,對一般讀者可能不夠刺激,但對 Biotech 投資人來說,這是很重要的訊號。因為 Biotech 的估值,很大一部分來自未來現金流折現。而 FDA 的態度,會直接影響三件事:

第一,臨床試驗要不要多做一個。

第二,上市申請能不能提前。

第三,既有資料能不能被接受為加速核准或條件式核准基礎。

如果 FDA 要求變得比較可預期,開發時間縮短,補件風險下降,那同一條管線的 rNPV,也就是風險調整後淨現值,就會自然上升。這就是為什麼監管風向會影響整個 XBI。不是因為 FDA 口號好聽,而是因為它可能直接縮短 Biotech 的上市路徑。

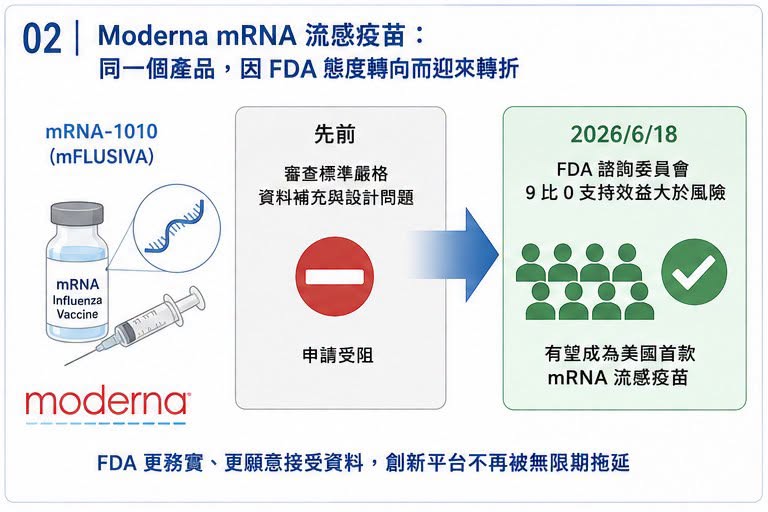

02|Moderna:同一個 mRNA 流感疫苗,命運突然轉向

Moderna 是這波 FDA 風向轉變裡最具代表性的案例之一。

COVID-19 疫苗紅利退潮後,Moderna 必須證明自己不是只靠疫情時代吃飯的公司。它的重要下一步,是 mRNA 流感疫苗 mRNA-1010(mFLUSIVA),以及流感與新冠組合疫苗。

但這條路一開始並不順。

先前 Moderna 的申請曾因臨床設計、資料補充與審查標準問題,被 FDA 卡住。對 Moderna 來說,這不只是單一產品問題,而是市場對「mRNA 平台能不能在 COVID 之外持續成功」的信心問題。

轉折出現在 6 月 18 日,FDA 疫苗與相關生物製品諮詢委員會針對 Moderna 的 mRNA 流感疫苗進行討論,並分別以 9 比 0 的結果,認為 mRNA-1010 對 50 至 64 歲、以及 65 歲以上成人族群的效益大於風險。這讓 Moderna 成為美國第一款 mRNA 季節性流感疫苗潛在核准案的重要候選者。這件事真正有意思的地方在於:資料本身沒有突然變魔法,變的是 FDA 對證據包的接受度,以及諮詢委員會對風險效益的看法。

對市場來說,這是一個訊號:

FDA 不是不看風險。

但如果資料足夠支持,創新平台不會被無限期拖住。

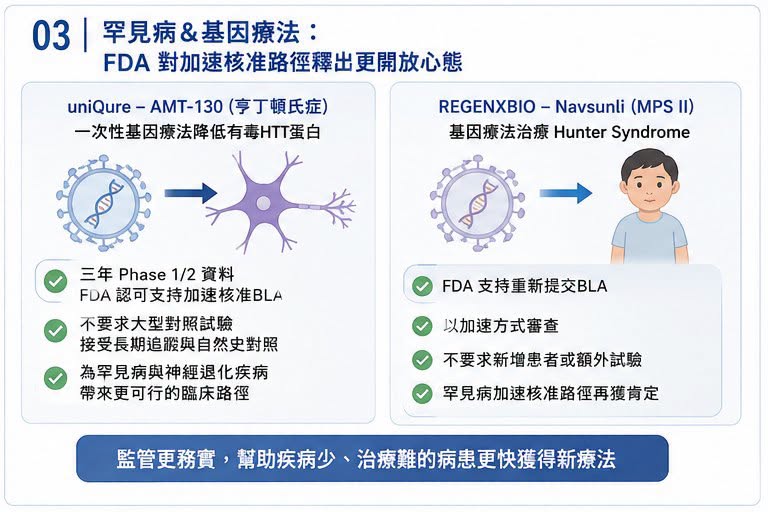

03|uniQure:罕見病基因療法,重新看到加速核准路徑

比 Moderna 更戲劇化的,是 uniQure。

uniQure 的 AMT-130 是一款針對 Huntington’s disease(亨丁頓氏症)的基因療法。Huntington’s disease 是由 HTT 基因突變造成的遺傳性神經退化疾病,患者的運動、認知與精神功能會逐步惡化,目前仍缺乏真正能改變疾病進程的療法。

AMT-130 的策略,是透過一次性基因療法降低有毒突變 huntingtin 蛋白的表達。

問題在於,這類疾病很難做傳統大型隨機對照試驗。患者少、疾病進展慢、手術侵入性高,加上要設計假手術對照,倫理與執行上都極為困難。先前市場最擔心的是,FDA 是否堅持必須要大型對照試驗,才願意接受上市申請。若答案是肯定的,AMT-130 的開發時間與成本都會大幅增加。

但最新訊號顯示,FDA 已允許 uniQure 以三年 Phase 1/2 資料支持加速核准路徑的 BLA 申請,也就是生物製劑許可申請。

公開資料指出,FDA 表示 AMT-130 三年資料可支持其規劃中的 BLA 申請,這對罕見病基因療法很重要。因為它代表 FDA 願意在沒有傳統大型三期試驗的情況下,考慮以長期追蹤、自然史對照與臨床量表資料支持加速核准。

這不是放水,而是承認罕見病與神經退化疾病不能全部套用常規大規模試驗模板。

04|REGENXBIO:Navsunli 的回轉,更像是罕見病審查風向球

REGENXBIO 的案例,同樣具代表性。

其基因療法 Navsunli(RGX-121)用於 Hunter syndrome,也就是 MPS II,第二型黏多醣症,一種罕見且嚴重的遺傳性疾病。這類疾病患者少,疾病進展快,長期對照試驗很難做,也很難讓家長接受孩子被分配到安慰劑組。先前 FDA 對 REGENXBIO 的申請要求更高資料,一度讓市場認為產品前景受阻。但 6 月,FDA 轉向支持 REGENXBIO 重新提交 BLA,並表示會以加速方式審查,且不要求新增患者或額外試驗。REGENXBIO 也公告,FDA 認可公司可在與 FDA 會議後重新提交 Navsunli 的 BLA,並強調 FDA 對罕見病加速核准路徑的支持。公開報導也指出,FDA 對 REGENXBIO 罕見病基因療法的態度反轉,消除了新增患者或額外安慰劑對照試驗的要求,並帶動股價反彈。

這一類案例累積起來,就不只是單一公司利多,它開始變成整個罕見病與基因療法板塊的估值重估。

05|XBI 反攻,不只靠 FDA,也靠 M&A 重啟

監管只是第一根火柴。

第二根火柴,是 M&A,也就是併購,2026 年以來,全球製藥併購明顯回溫。市場資料顯示,2026 年前六個月已有約 1,340 億美元藥品與生技交易,超過 2025 年全年的 1,120 億美元;其中已有 33 起金額超過 10 億美元的 Biotech 收購案。

這背後邏輯很清楚,Big Pharma 正面臨專利懸崖。

未來數年,多款重磅藥將失去市場獨占,收入缺口必須靠外部管線補上。相比從零自己研發,直接買進已經有臨床資料、可望進入後期或上市的資產,仍是最快方式。所以今年看到 GSK 買 Nuvalent,AbbVie 買 Apogee,Merck、Lilly、Pfizer 等公司持續在不同治療領域加碼,並不意外。對 XBI 這類中小型 Biotech 權重較高的指數來說,M&A 是最直接的估值催化。只要市場相信 Big Pharma 會繼續出手,中小型 Biotech 就不會只用「現金還能燒多久」來估值,而會開始重新計算「誰可能成為下一個被買走的標的」。

結語|FDA 變化不是全面放水,而是讓「好資料」更快被看見

這一波 XBI 反攻,不能簡化成市場突然樂觀。

更準確地說,是幾個條件同時改善:

FDA 釋放更高效率、更務實的審查訊號。

罕見病與基因療法重新看到加速核准路徑。

mRNA、基因療法、罕見病公司股價因監管轉向而反彈。

Big Pharma M&A 正在加速。

資金重新尋找中小型 Biotech 的高彈性機會。

當這些因素疊在一起,Biotech 重新被市場定價,就不奇怪了。當然,FDA 變化不代表所有公司都會過關。沒有資料的公司,還是沒有資料。安全性不過關的產品,還是會被擋下。臨床終點模糊、商業價值不清的管線,也不會因政策口號就突然變好。但對那些真正有資料、有病人需求、有合理法規路徑的 Biotech 來說,現在的環境確實比過去一段時間友善許多。

這就是醫藥板塊反攻的第一個訊號,不是泡沫回來了。

而是市場開始重新相信:只要資料夠硬,監管路徑不一定永遠那麼窄。

參考資料:

[0] 各公司官網與公開資料。

[1] Barron’s|Biotech Shares Are Soaring

[2] FDA|Clinical Trials and Human Subject Protection

[3] FDA|Vaccines and Related Biological Products Advisory Committee

[4] The Wall Street Journal|FDA Gives Third Rare-Disease Drug Another Shot, Regenxbio Says

[5] REGENXBIO|RGX-121 / Navsunli program information

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈FDA 風向變了:Biotech 反攻訊號,正在從監管端亮起〉,Drugnews|藥時事,2026/06/28,https://drugnews.com.tw/articles/2026-06-28-fda-regulatory-shift-biotech-rebound.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

GSK 上強度:106 億美元買下 Nuvalent,不只是補肺癌管線,而是重返腫瘤牌桌

2026 年 6 月,GSK 宣布以 106 億美元全現金收購 Nuvalent,收購價格為每股 124 美元。這筆交易不是小修小補,而是新任 CEO Luke Miels 上任後,替 GSK 腫瘤版圖打下的一記重拳。

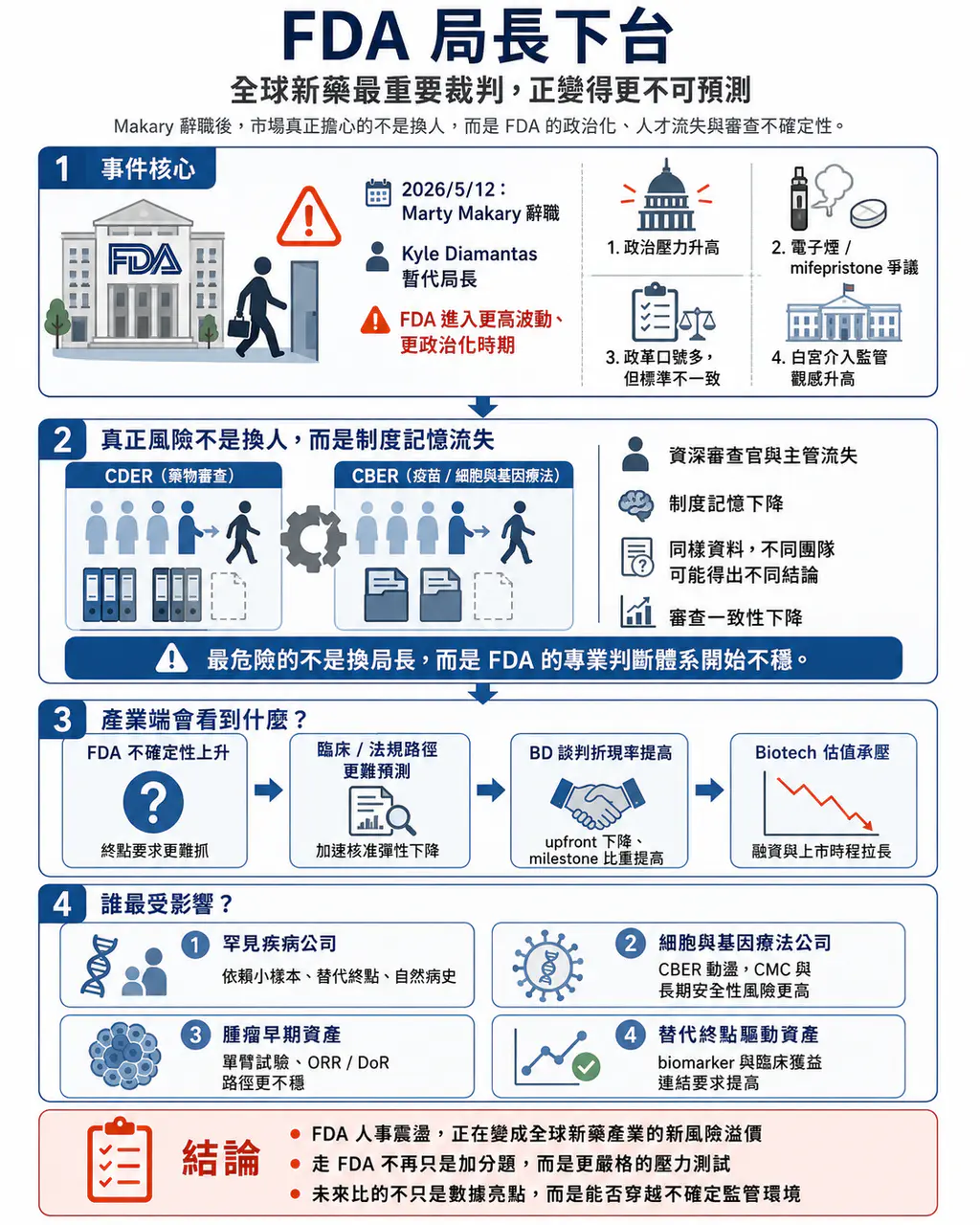

FDA 局長黯然離職:全球最重要的新藥裁判,正在變得更不可預測

2026 年 5 月 12 日,美國 FDA 局長 Marty Makary 正式辭職,結束他僅約 13 個月的任期。

禮來 38 億美元買三家疫苗公司:減肥藥巨頭,為什麼突然回頭買「預防醫學」?

市場現在最熟悉的禮來,是 Mounjaro、Zepbound 背後那個 GLP-1 巨頭。2026 年第一季,禮來營收達到 198 億美元,年增 56%,主要動能還是來自 Mounjaro 與 Zepbound 的放量。簡單說,禮來現在手上最強的現金流,是減重與糖尿病藥物。