2026 年才過一半,全球製藥業的併購節奏已經快到讓人有點恍神。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

6 月 22 日,AbbVie 宣布以約 109 億美元收購 Apogee Therapeutics,拿下以異位性皮膚炎、氣喘等免疫疾病為主的長效 IL-13 管線,核心資產是 zumilokibart。這是 AbbVie 五年多來最大的一筆收購,也被市場視為它為後 Humira 時代、甚至後 Skyrizi/Rinvoq 時代提前鋪路。

兩週前,GSK 才以 106 億美元收購 Nuvalent,把兩款進入 FDA 上市審查的肺癌標靶藥 zidesamtinib 和 neladalkib 收進囊中。這不是早期平台賭局,而是 GSK 直接買下兩個接近上市的肺癌資產。

Eli Lilly 也沒有停手。它在 6 月收購非鴉片疼痛藥公司 4E Therapeutics,補強非鴉片慢性疼痛藥物布局。這是 Lilly 延續疼痛領域併購與授權布局的一環。

這些不是孤立事件。

根據產業統計,2026 年前六個月,全球已有 33 筆估值超過 10 億美元的 Biotech 收購案,總金額約 1,340 億美元。相比之下,2025 年全年是 26 筆、1,120 億美元。換句話說,今年才過一半,大型藥廠已經花掉去年全年還更多的併購金額。表面上,Biotech 的好日子好像回來了。但這波併購潮真正值得問的,不是 Big Pharma 為什麼突然有錢。

而是:它們為什麼突然不願意等了?

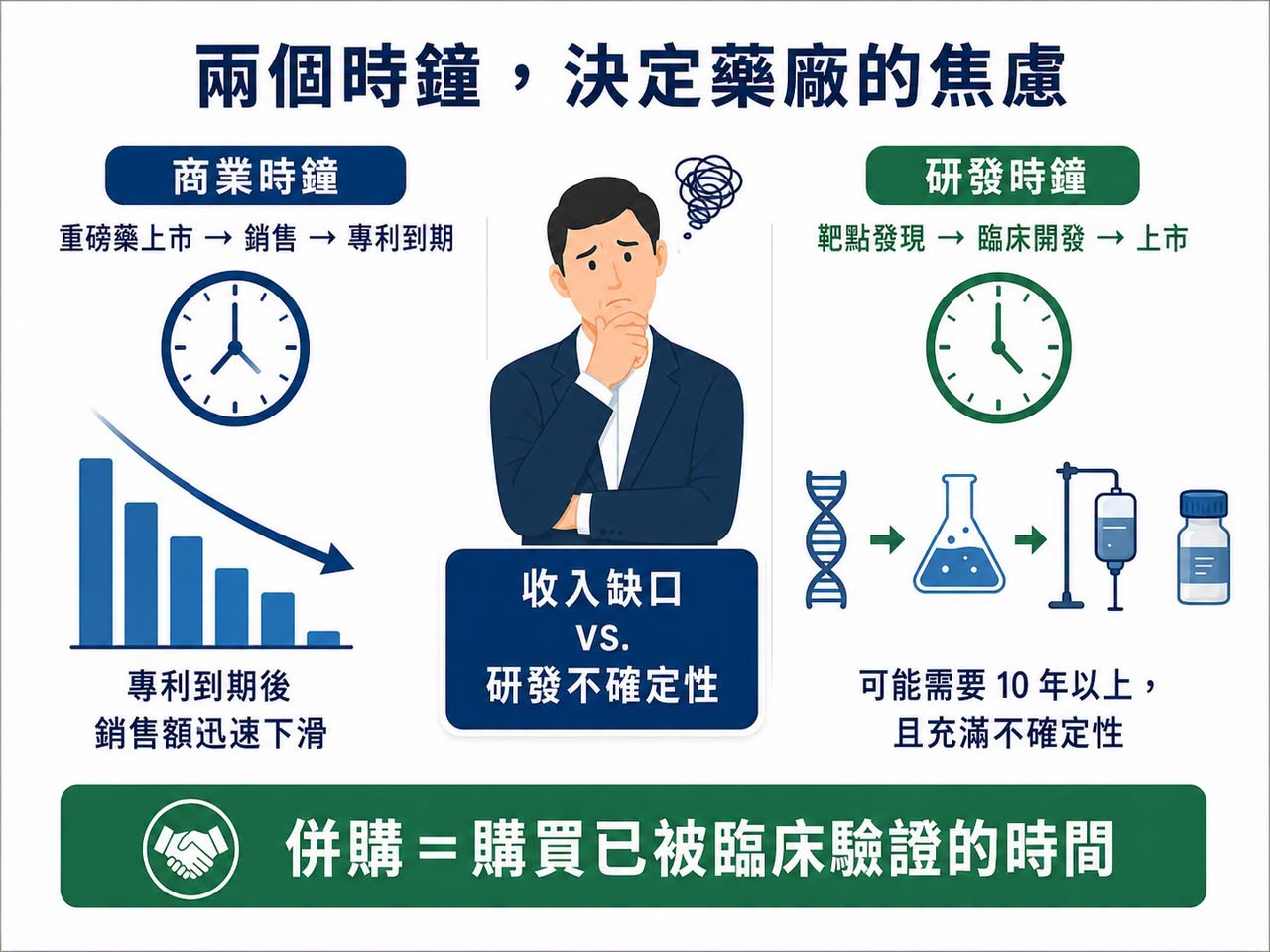

01|Big Pharma 買的不是公司,是時間

藥廠的命運,常常被兩個時鐘控制。

第一個是商業時鐘。

重磅藥上市、銷售爬坡、專利到期,這些時間點大致可以推估。一旦專利保護結束,學名藥或生物相似藥進場,原廠藥銷售額往往會迅速下滑。

第二個是研發時鐘。

這個時鐘最難控制。從靶點發現、候選藥物、臨床一期、二期、三期到上市,可能要十年以上。

早期數據漂亮,不代表二期成功。二期有效,不代表三期過關。臨床過關,也可能卡在監管、製造或商業化。專利懸崖會準時到來,但新藥從來不會準時畢業,這就是 Big Pharma 的焦慮。

它們有錢、有全球臨床團隊、有法規能力、有醫學事務與銷售網路,但這些資源不能讓一個剛進臨床的管線突然成熟。若自家研發趕不上收入斷層,最直接的方法就是買下一家已經替它走完前半段路的 Biotech。

GSK 收購 Nuvalent,就是典型例子。Nuvalent 帶來的不是一個實驗室概念,而是兩款已進入 FDA 審查的非小細胞肺癌標靶藥。GSK 也明確表示,這筆交易將帶來短中期銷售增長機會,並有望自 2027 年起貢獻收入與改善後續獲利。

AbbVie 收購 Apogee 也是同樣邏輯。AbbVie 並不缺免疫藥。它有 Humira(adalimumab,阿達木單抗)的歷史,有 Skyrizi(risankizumab,瑞莎奇珠單抗)和 Rinvoq(upadacitinib,烏帕替尼)的當下,也知道免疫疾病是長期用藥、患者黏著度高、支付體系成熟的核心市場。它買 Apogee,不是因為自己不懂免疫,而是要替下一輪免疫管線買時間。

這一輪併購潮裡,最昂貴的商品不是公司名稱。

是已經被臨床驗證過的時間。

02|買家不再為故事買單,只為「去風險」買單

上一輪 Biotech 繁榮時期,只要公司有熱門技術平台,就能獲得很高估值。細胞治療、基因治療、mRNA、AI 製藥、蛋白質降解、分子膠,只要故事夠新,就有機會拿到大筆資金。但 2026 年的買家明顯更現實。Big Pharma 現在問的不是「這個技術未來可以做什麼」,而是:

這款藥距離上市還有多遠?

人體數據有沒有?

臨床終點清不清楚?

適應症市場夠不夠大?

能不能接進我現有的銷售體系?

幾年內能不能形成收入?

所以,今年大額交易集中在腫瘤、免疫、代謝、神經科學這些成熟市場。這些領域競爭激烈,但患者族群、支付路徑、商業模式相對清楚。對大型藥廠來說,買一款接近註冊階段的肺癌藥,遠比買一個尚未人體驗證的平台,更容易計算回報。

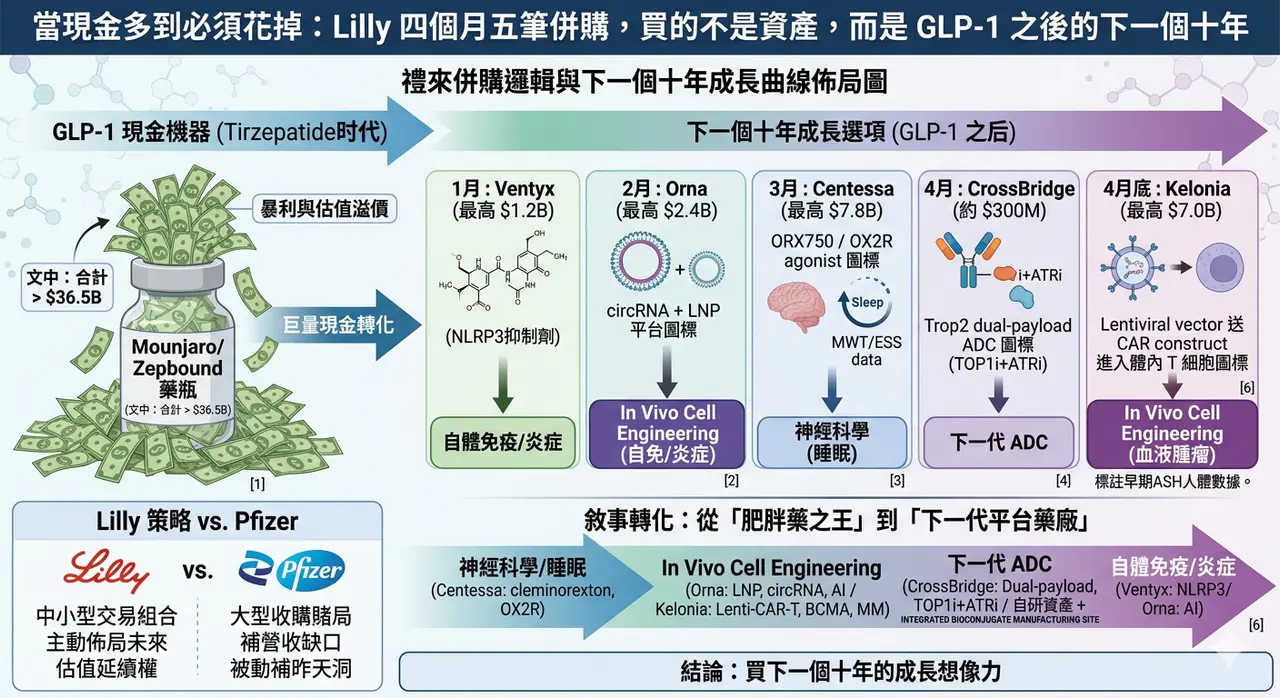

Lilly 的連續收購,也說明同一件事。GLP-1 為 Lilly 帶來巨大現金流與市值重估,但 Lilly 沒有把未來全部押在代謝。它正在疼痛、腫瘤、神經科學與免疫疾病裡買種子。4E Therapeutics 的非鴉片慢性疼痛路線,未必會成為下一個 Zepbound,但疼痛市場龐大,且非鴉片療法有清楚未滿足需求。

這輪併購潮給 Biotech 的訊號很直接:科學有趣仍然重要,但只有科學有趣,已經不夠。

真正能被高價買走的,是被臨床資料部分驗證、上市路徑更短、能替買方降低風險的資產。

創新藥估值標準,正在從「技術有多新」,轉向「風險已經被拿掉多少」。

03|併購回暖,不等於所有 Biotech 都春天來了

看到半年 1,340 億美元交易額,很容易以為 Biotech 全面復甦。

但現實沒有那麼平均。

一邊是 Big Pharma 開出百億美元支票,另一邊仍有大量 Biotech 在裁員、砍管線、找融資、賣資產。錢沒有平均回來,而是更集中流向少數後期資產與高確定性項目。

好資產越來越貴。

普通資產越來越難賣。

這不是全行業一起回暖,而是分化更劇烈。

對手上有後期臨床、清楚市場、差異化資料的公司來說,現在可能是賣方市場。幾家大藥廠同時尋找增長資產,價格自然被抬高。但對只有早期平台、缺乏人體數據、或臨床結果差異不明顯的公司來說,買方反而更有選擇權。它們可以慢慢看、壓價,甚至直接跳過。

所以,1,340 億美元不是資本寒冬結束,更準確地說,是寒冬改變了形狀,資金仍然存在,但通往資金的門變窄了。只有真正能替買方節省時間、降低風險、接上商業化體系的創新,才有機會拿到高價。

04|買得多,不代表買得準

併購可以縮短研發時間,但不能消滅生物學風險。

Pfizer 就是最好的提醒。

2023 年,Pfizer 以 430 億美元收購 ADC 龍頭 Seagen,希望重建腫瘤業務、取得成熟 ADC 平台。但 2026 年 6 月,Pfizer 公布 sigvotatug vedotin 三期結果。這是 Seagen 交易後市場高度關注的 ADC 之一。結果顯示,sigvotatug vedotin 在既往治療過的非鱗狀非小細胞肺癌患者中,未能相較 docetaxel(多西他賽)顯著改善整體存活期,試驗未達主要終點。

430 億美元可以買下技術平台、上市產品、研發團隊和管線組合,但買不到臨床成功保證,這也是併購熱潮最容易被忽略的一面:

Big Pharma 不是把風險消滅了,只是把風險從 Biotech 手裡搬到自己資產負債表上。

交易價格越高,未來產品銷售額要求越高。如果核心項目失敗,買方不只承受研發損失,也可能面臨商譽減值、策略調整、股東質疑。今天的明星交易,幾年後也可能變成減值名單上的名字。

但即便如此,Big Pharma 還是會繼續買。

因為買錯很痛,但什麼都不買,可能更危險。專利會到期,收入缺口會出現,資本市場也不會永遠等自家研發慢慢交卷。併購不是最安全的選擇。只是它常常是剩下選項裡最快的一個。

結語|Big Pharma 不是突然更有錢,而是越來越等不起

半年 1,340 億美元,看起來像資本重新相信創新藥,但更準確地說,是 Big Pharma 正在為焦慮支付溢價。

專利懸崖越來越近。

自家研發不一定能準時接棒。

後期資產數量有限。

有臨床資料、能縮短上市時間的 Biotech,自然變得更貴。

這輪併購潮真正證明的,不是大型藥廠口袋有多深,而是時間變得多麼昂貴。Big Pharma 買的不是希望。是已經被部分證明的希望。買的不是故事。是別人替它燒掉的十年研發時間。

未來 Biotech 的分化會更明顯。能拿出清楚資料、明確路徑、可接入商業化體系的公司,會被高價爭搶。只剩概念、缺乏人體資料、或沒有差異化的公司,仍然會很冷。

所以,這波 M&A 熱潮不是所有人的春天。

它更像是一場篩選。市場正在用最直接的方式告訴創新藥公司:

真正值錢的,不是你有多新,而是你替買方省下了多少時間、拿掉了多少風險。

參考資料:

[0]: 各公司官網與公開資料

[1]: AbbVie / Apogee 交易公開報導 https://www.marketwatch.com/story/abbvie-would-gain-an-experimental-eczema-drug-by-buying-biotech-report-caf24728

[2]: GSK / Nuvalent 交易公開報導 https://www.barrons.com/articles/nuvalent-stock-gsk-deal-89443e68

[3]: Eli Lilly / 4E Therapeutics 交易公開報導 https://www.barrons.com/articles/eli-lilly-stock-painkillers-acquisition-8da0dbbe

[4]: 2026 年上半年製藥 / Biotech M&A 統計,依原始社群公開稿引用之產業統計資料整理。

[5]: Pfizer sigvotatug vedotin 三期試驗未達主要終點相關公開報導 https://www.reuters.com/business/healthcare-pharmaceuticals/pfizers-experimental-lung-cancer-drug-fails-late-stage-study-2026-06-30/

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈半年併購 1,340 億美元:Big Pharma 到底在搶什麼?〉,Drugnews|藥時事,2026/07/05,https://drugnews.com.tw/articles/2026-07-05-big-pharma-134b-biotech-ma.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

拒絕被併購的 RevMed:Biotech 的獨立時代

圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

GSK 用 106 億美元買下 Nuvalent:真正買的不是三條肺癌管線,而是「耐藥與腦轉移」的下一代解法

2026 年 6 月 9 日,GSK 宣布以 106 億美元全現金收購 Nuvalent,收購價格為每股 124 美元,較 Nuvalent 前一交易日收盤價溢價約 40%。這是 GSK 近年最大型的腫瘤併購之一,也讓它瞬間補上肺癌精準治療版圖中最缺的一塊。

一篇文章講通現在的“禮來”併購邏輯

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…