內容系列

基本面

公司基本面追蹤,重點放在估值、營收、臨床里程碑與可驗證的商業假設。

8 篇文章

全部文章

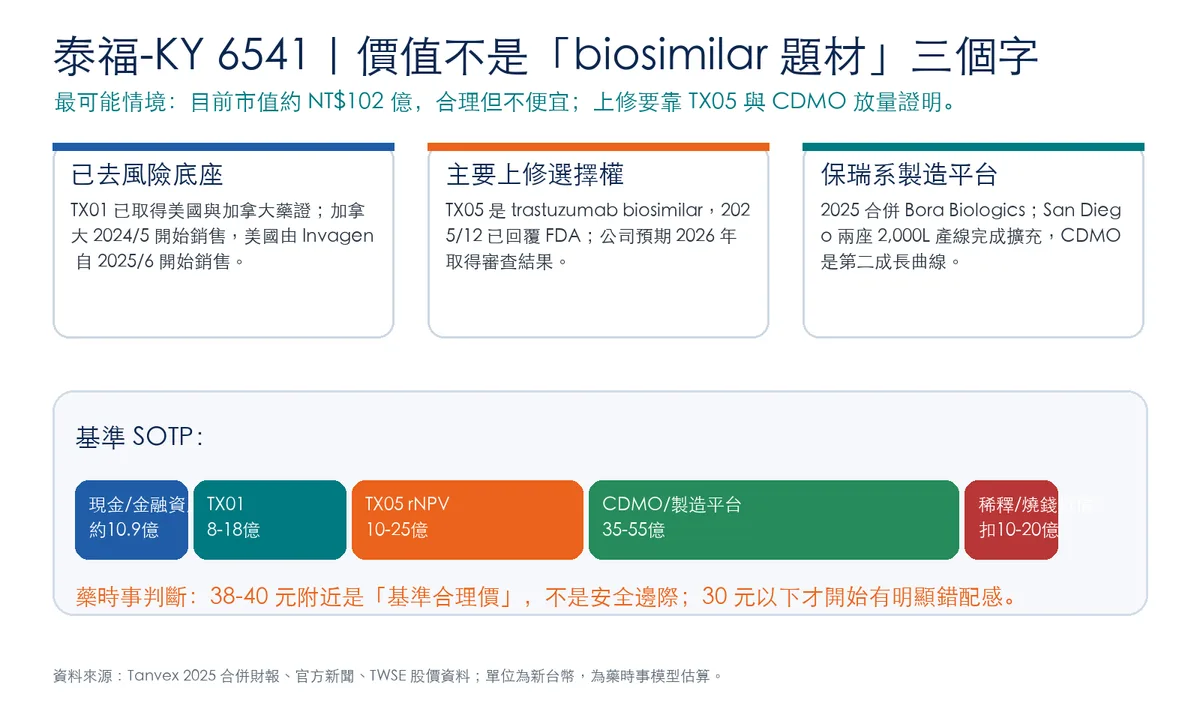

【基本面系列】泰福-KY 合理估值是多少?TX05 CRL 後,41.65 元買到的是什麼?

泰福-KY 不是單純 biosimilar 題材股。這篇把 TX01、TX05、Bora Biologics、San Diego 生物製劑 CDMO、現金水位與股本稀釋拆成 SOTP,判斷 38.55 元附近是否真的便宜。

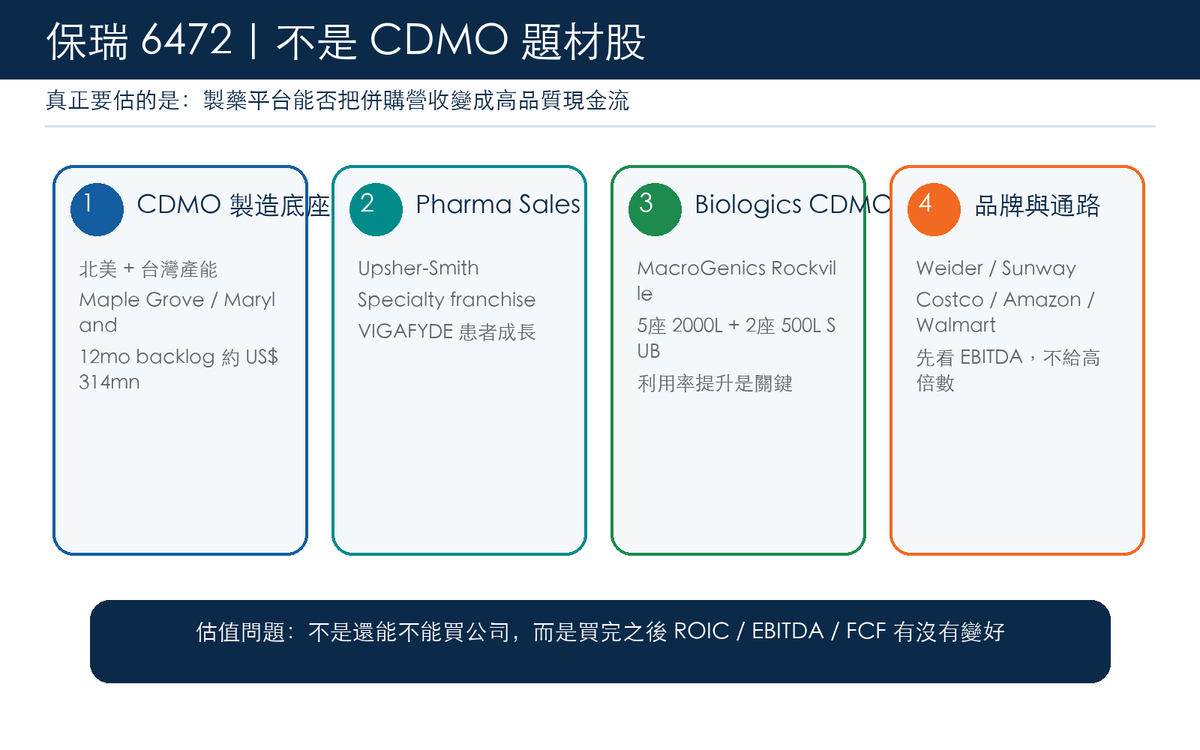

【基本面系列】保瑞合理估值是多少?它不是 CDMO 題材股,而是台灣少數能用併購把藥品現金流做大的製藥平台

保瑞不是單純 CDMO 題材,也不是普通學名藥公司。這篇用營收、EBITDA、自由現金流、淨負債與平台倍數,重算 412 元附近到底買到什麼。

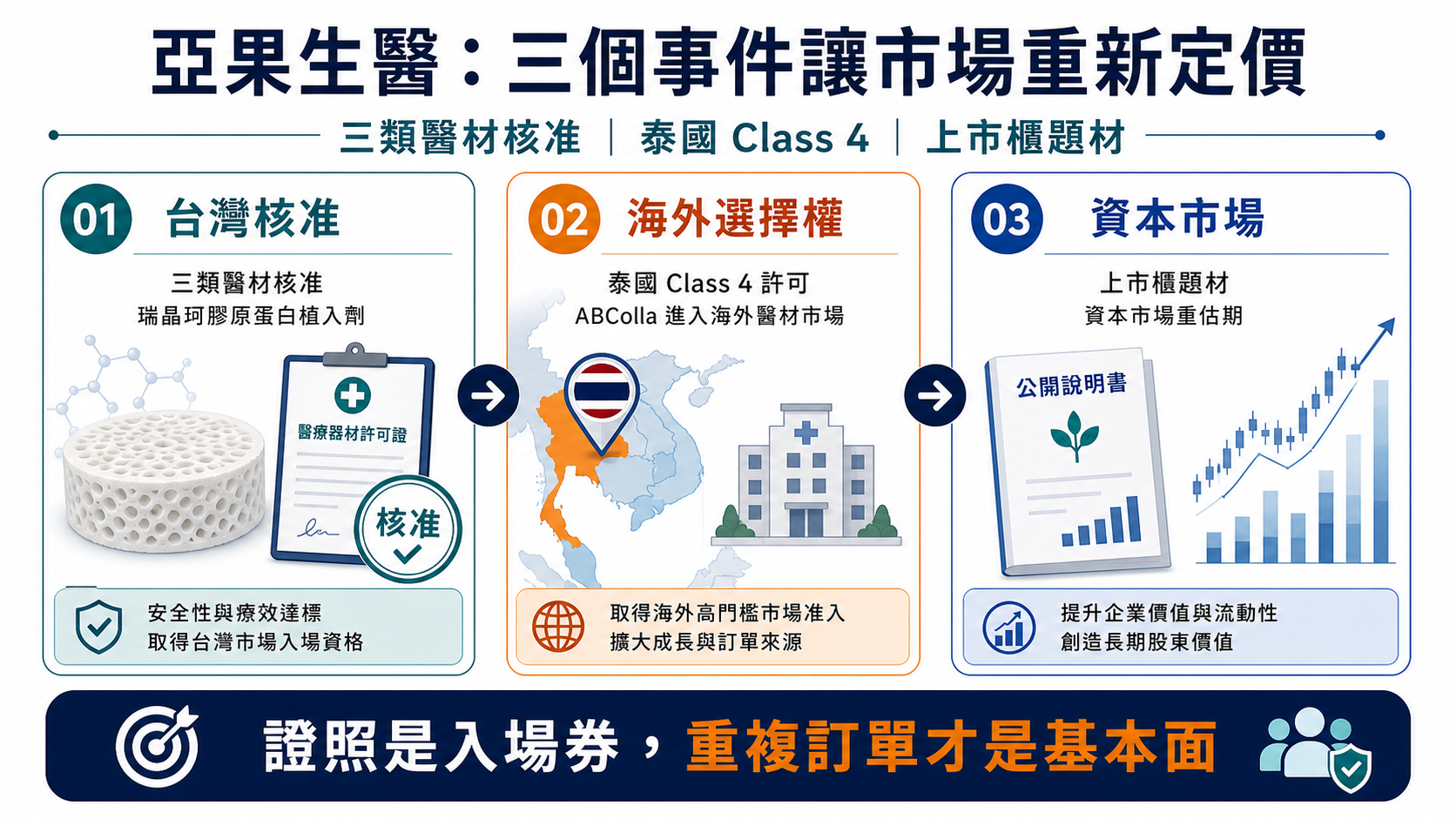

【商業分析】亞果生醫暴漲後,合理估值到底是多少?從三類醫材、患者池到 rNPV 重算一遍

投資理財內容聲明 本文為產業研究與估值框架分析,目的在於拆解生技醫藥公司價值驅動因子、患者池、手術池、醫材證照、通路放量、財務結構與資本市場變數,不構成任何投資建議、買賣推薦或收益保證。文中部分估值參數為藥時事模型假設,所有數字都應該隨公司財報、股本變化、上市櫃時程、證照進展、訂單放量、醫院採用與市

【基本面系列】逸達合理估值是多少?CAMCEVI 是現金流還是選擇權?

逸達不是純夢想股,也還不是完全兌現的獲利股。本文拆 CAMCEVI 已上市現金流、3 個月劑型與海外 CPP 增量、FP-045 與 FP-025 選擇權及 SOTP 估值。

〖基本面系列〗全福生技合理估值是多少?BRM421 是乾眼症金礦,還是市場把眼科平台夢買得太早?

全福不是單純乾眼症大市場概念股,也不是失敗新藥股;本文拆解 BRM421、BRM424、PDSP 平台、現金與稀釋風險,重算合理估值區間。

【會員研究包】藥華藥 ET 現在該怎麼估值?從 PDUFA 到第二成長曲線重算

藥華藥 ET 進入 PDUFA 倒數後,估值該重算哪幾個參數?這篇拆解成功率、上市時間、峰值銷售與折現率哪些能上修,哪些還不能先算滿。

【會員研究包】近期臨床進展該怎麼重算估值?藥華藥 ET 與中裕 TMB-365/380 兩個對照案例

很多公司簡報聽完,市場第一個反應往往不是「哪個估值參數變了」,而是「管理層今天講得很有信心」。 這其實很危險。 因為簡報的任務,本來就不是替投資人做估值,而是替公司整理出一套最有利的敘事順序。 所以對我來說,簡報後真正要做的事,不是把投影片重抄一遍,而是立刻回答一個問題:

【基本面系列】藥華藥合理估值是多少?

藥華藥 台灣生技股王市,值站到 3,000 億台幣,到底還有多少是基本面,多少是預付未來? 藥華藥是少數已經走到全球銷售、營收放大、獲利兌現的公司。 2025 年藥華藥合併營收約 NT$156 億,稅後淨利約 NT$50 億,EPS 13.64 元。2026 年第一季營收約 NT$51 億,EP