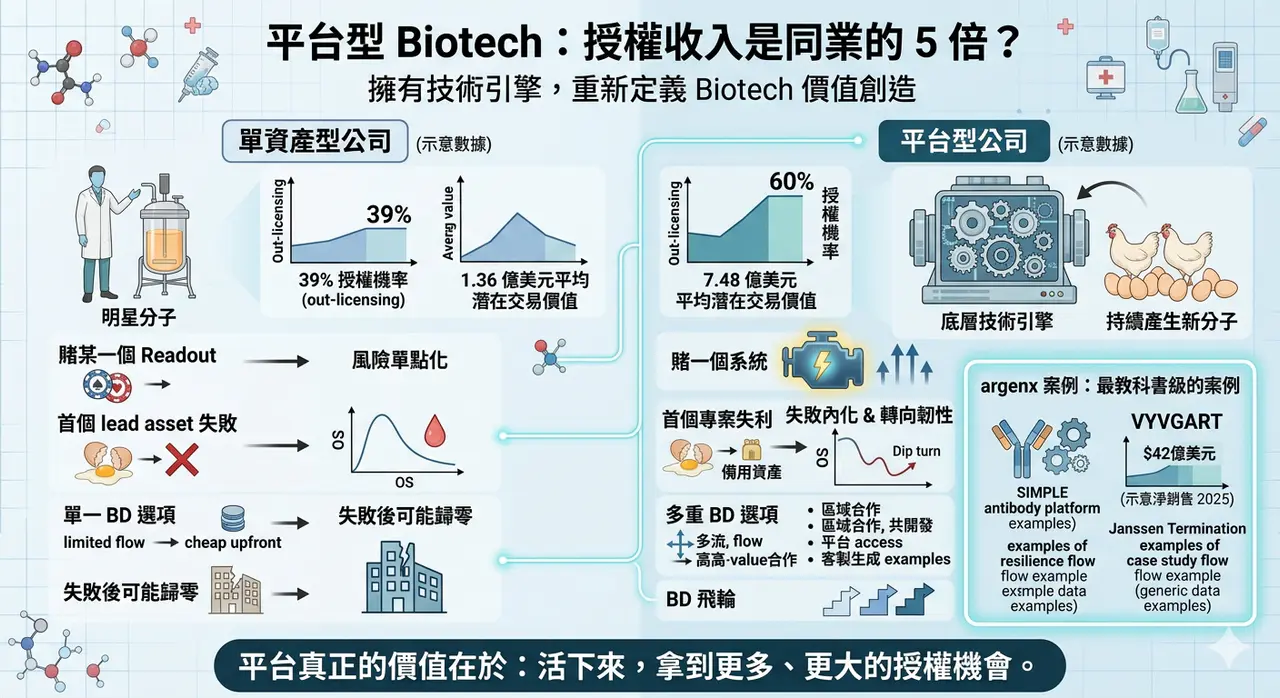

為什麼平台型 Biotech 的授權收入,常常是同業的 5 倍?

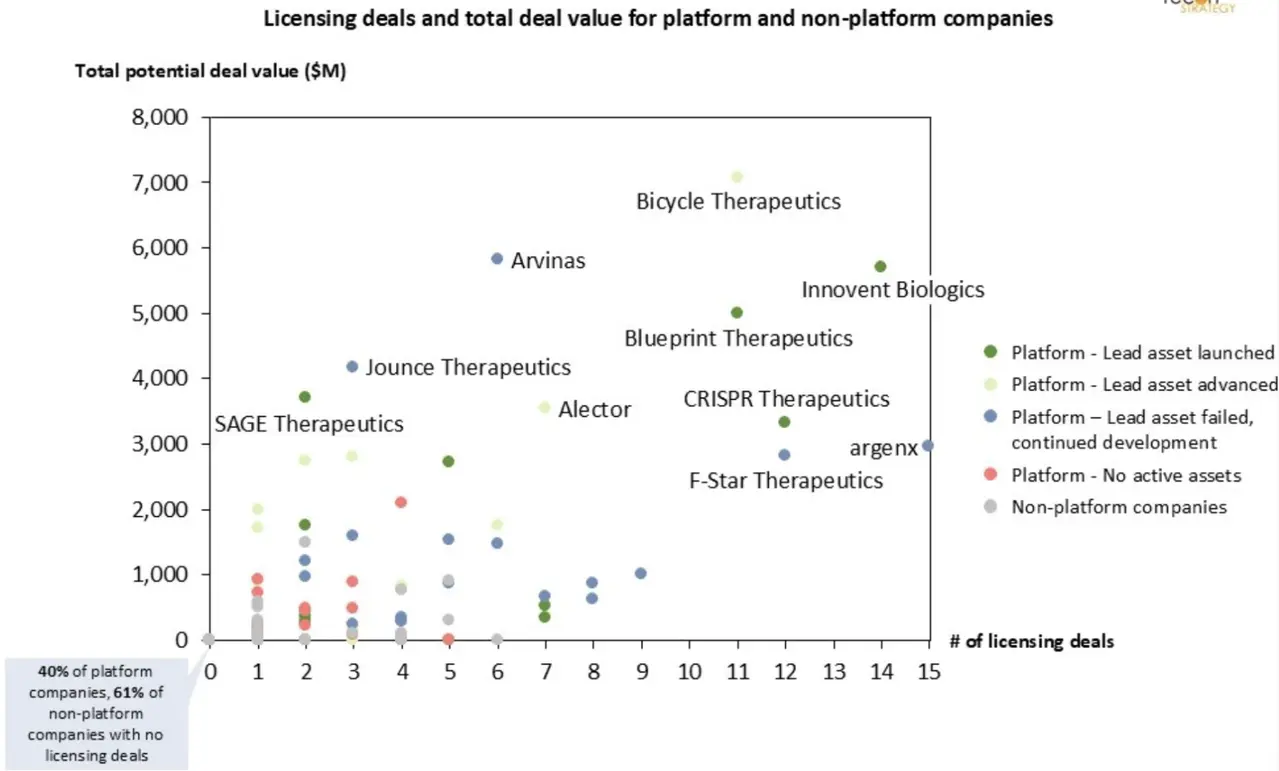

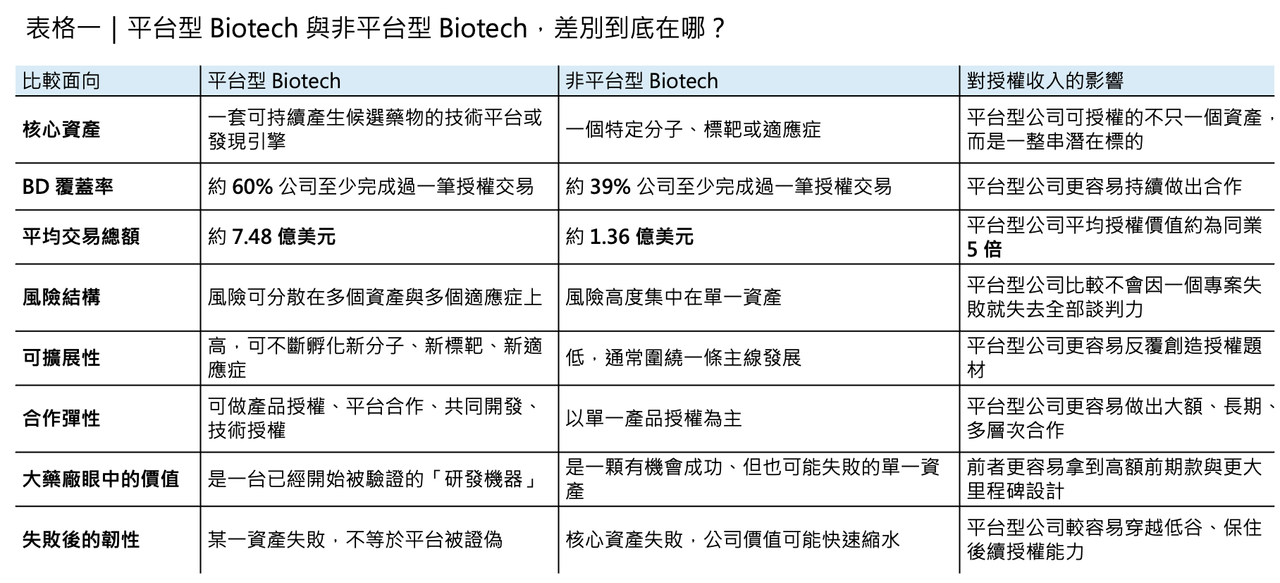

如果把 Biotech 的商業模式拆開來看,最容易被低估、但其實最值錢的一種公司,往往不是手上只有一顆明星分子的資產型公司,而是那些擁有底層技術引擎的平台型公司。這不是一句抽象口號,而是已有回顧分析支持的現象:一項針對 220 家公司、追蹤 10 至 15 年發展軌跡的回顧指出,平台型公司不只更常做成 out-licensing,60% 至少完成過一筆授權交易,明顯高於非平台型公司的 39%;更重要的是,它們平均可拿到的總潛在交易價值約 7.48 億美元,而非平台型公司平均只有 1.36 億美元。這不是小幅領先,而是結構性的差距。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

🔹不是比較會講故事,而是比較容易讓大藥廠相信:你買到的是一台機器

很多人看到這組數字,第一反應是:平台型公司是不是比較會講故事?

其實剛好相反。平台型公司之所以授權收入明顯更高,核心不在於它們比較會講,而在於它們比較容易讓大藥廠相信:你今天買下的,不只是一顆分子,而是一台可以持續產生分子的機器。

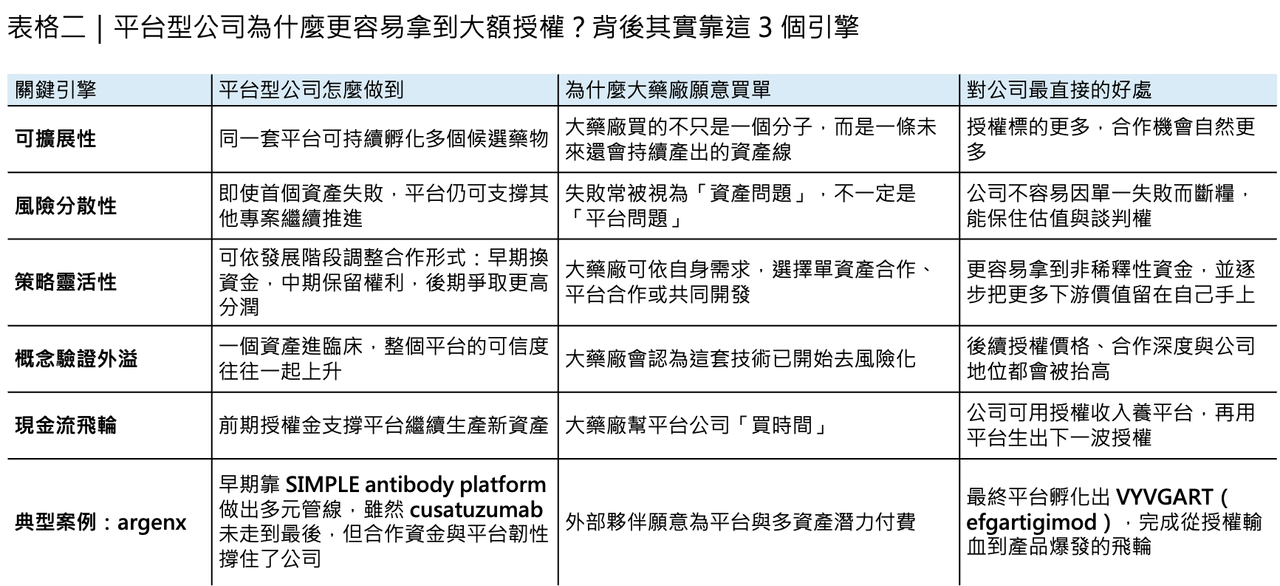

對大型製藥公司來說,單資產型 Biotech 的價值,通常集中在一個特定標靶、一個特定適應症,甚至就是一個特定 readout;但平台型公司賣的,是一套可被複製、可被延伸、可被移植到多個標靶與疾病上的生產能力。只要這個前提成立,平台天然就會創造更多潛在授權標的,也更容易談出高價值合作。Recon Strategy 在同一份分析裡就直接指出,平台公司的授權優勢,正是來自這種可擴展性:它們能透過專有發現引擎或基礎技術,對多個標靶、適應症持續生成資產,因此更容易形成高價值授權與共同研發合作。

🔹平台賣的不是雞蛋,而是會持續下蛋的雞

這裡最關鍵的差別,是單資產公司本質上在賣「雞蛋」,而平台型公司更接近在賣「會持續下蛋的雞」。

如果一家公司的全部價值都押在一個資產上,那麼這顆資產一旦在臨床前或臨床失手,公司估值、現金流與談判地位都可能瞬間崩掉;但平台型公司不同,它們即使第一個資產不成功,失敗也更容易被解讀成資產特異性失敗,而不是平台本身被證偽。這點在前面那份回顧研究裡也看得很清楚:當 lead asset 失敗後,平台型公司仍有更高機率存活並推進後續資產;在那組樣本裡,平台型公司 lead asset 失敗後仍繼續前進的韌性,明顯優於非平台型公司。作者甚至指出,平台公司在首個資產失敗後,常能快速轉向同平台備用資產、改換適應症,甚至整體 pivot 到另一個更有機會的方向。

這也是為什麼,平台型公司的授權價值,常常在逆境裡反而更清楚。

🔹argenx:最教科書級的案例

argenx 幾乎是教科書級案例。它的底層核心是 SIMPLE antibody platform。2018 年,Janssen 與 argenx 就 cusatuzumab 達成全球合作,條件包括 3 億美元 upfront、約 2 億美元股權投資,以及最多 13 億美元的研發、法規與銷售里程碑,外加分級雙位數權利金。後來這條合作在 2021 年被 Janssen 終止,cusatuzumab 並沒有成為改寫公司命運的產品。若這是一家純單資產公司,這種打擊很可能足以致命;但對 argenx 來說,這筆交易早期帶來的資金、外部驗證與戰略緩衝,反而成了平台繼續滾動的關鍵。

真正把 argenx 推上另一個量級的,是後來的 VYVGART(efgartigimod)。

到 2025 年,argenx 公布的全年財報顯示,VYVGART 年淨銷售已達 42 億美元,而前述的 Recon 回顧更直接把它列為平台韌性的代表案例:即使早期 lead asset 與合作案並未如預期收成,平台仍可透過先前授權帶來的 runway 穿越低谷,最終長出更大的產品。這正是平台模式最容易被低估、卻也最值錢的地方:它把「一次失敗可能全盤歸零」的單點風險,變成「這條路不通,還有別條路可以走」的組合風險。

🔹平台真正可怕的,不只是多生幾顆分子,而是 BD 選項更多

再往前看一步,平台型公司真正可怕的,還不只是能多生幾顆分子,而是它們在 BD 上天然擁有更多選項。

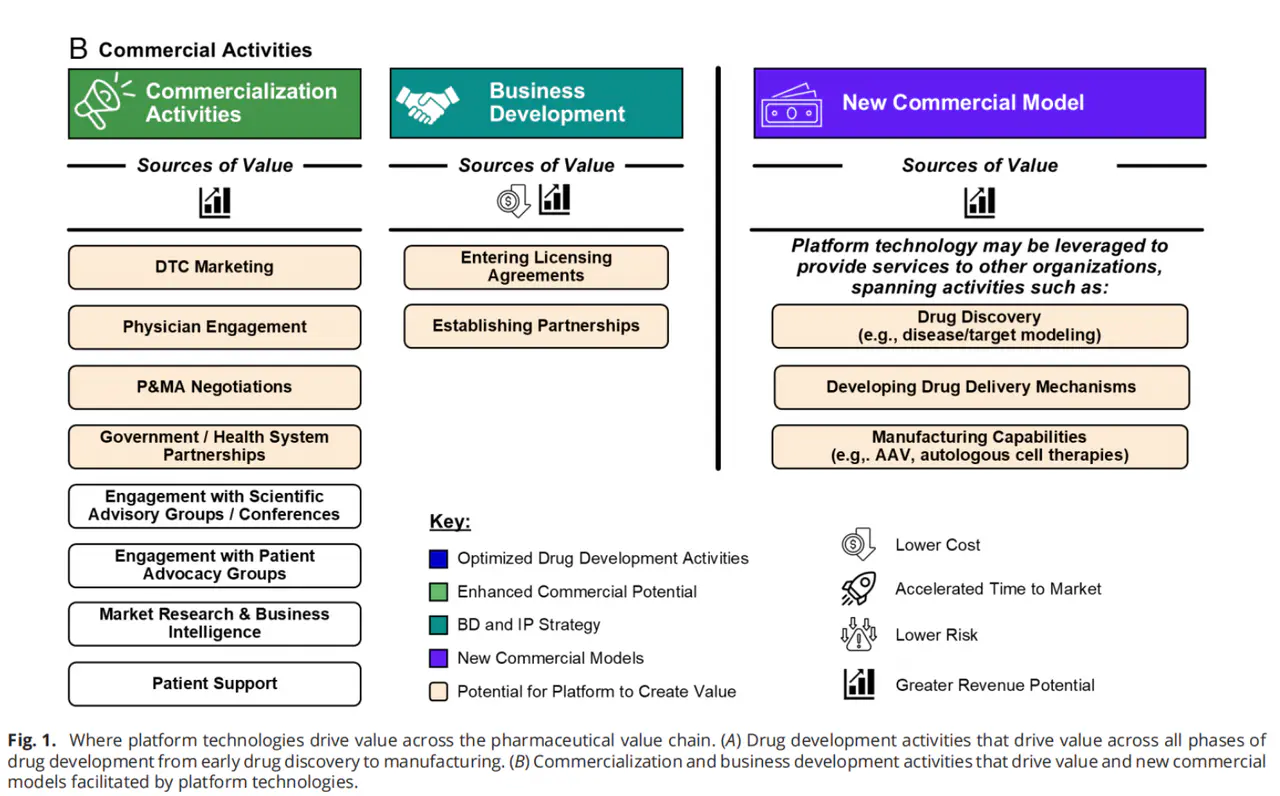

單資產公司做授權,常常只有一種邏輯:把這顆藥賣出去,換取 upfront 與里程碑;但平台型公司不同,它既可以做傳統單資產授權,也可以做區域合作、共同開發、平台 access、發現合作,甚至把某個平台模組拆出來,為大藥廠提供半客製化的新分子生成能力。這種策略彈性,決定了平台公司的合作對象更多、合作深度更深、交易結構也更能沿著公司成長節奏逐步升級。

早期可以用合作換非稀釋資金,中期可以保留更多產品權利,後期甚至可以要求 cost share、profit share、共銷售或特定地區商業化權利。平台不是天然就能談到最好條件,但平台確實比單資產公司更有機會把交易做成一套逐步升級的飛輪。這也正是 Steven Holtzman 早年對平台公司策略思考最重要的啟發之一:平台公司如果真有 first-mover 優勢,就應該利用早期合作換時間與彈藥,然後一步步把下游價值拿回來。

🔹平台型公司真正值錢的地方,是重新定義 Biotech 的價值創造方式

也因此,平台型公司之所以能拿到同業數倍的授權收入,根本原因從來不是「平台」這兩個字比較性感,而是它們重新定義了 Biotech 的價值創造方式。

單資產公司,本質上仍是在賭某一個 readout;平台型公司,則是在建造一個能夠持續輸出新 readout 的創新引擎。對創辦人而言,這意味著公司從一開始就不該只想著「我有沒有一顆 best-in-class」,而要思考:我的底層技術是否真的能重複產生新資產、是否能承受首個專案失利、是否值得大藥廠反覆進來合作。

對 BD 團隊而言,平台不是拿來自我標榜的,而是用來設計交易順序的:什麼時候該換 runway,什麼時候該保留權利,什麼時候該讓平台從服務型合作走向產品經濟權,這些都比「我是不是平台公司」更重要。

對投資人也是一樣。

看一家 Biotech,不能只看那顆最亮眼的 lead asset,也不能只看眼前的適應症大小。更重要的問題反而是:如果這顆藥失敗,公司還剩下什麼?如果答案是「還有一個已被部分驗證、可以繼續生成資產的平台」,那麼這家公司真正的下檔風險,通常就比表面上看起來低得多。Recon 那份分析最後其實已經把答案說得很直接:平台型公司最突出的兩個優勢,不是 lead asset 一定比較容易成功,而是更能活下來,也更容易拿到更多、更大的授權機會。

🔹結語

所以,平台型公司授權收入是同業 5 倍,不是偶然,也不是景氣紅利。

那是因為它們賣的從來不只是單一產品,而是一個更接近「可持續產生價值的系統」。

在 Biotech 這個高風險、長週期、現金流永遠緊繃的產業裡,能持續產生新資產、能把失敗內化、能把合作做成飛輪的公司,自然就更容易拿到更大的支票。

這才是平台真正值錢的地方。

參考資料:

- [0]:各公司官網&公開資料

- [1]: Realized value of platform-based biotech: a retrospective analysis of 220 companies - Recon Strategy We explore four hypothesized value drivers of platform-based companies and evaluate the actual value achieved 10-15 years out from initial capital raise. We found that discovery platforms showed the highest lead asset success rates, significantly more out reconstrategy.com "Realized value of platform-based biotech: a retrospective analysis of 220 companies - Recon Strategy"

- [2]: www.us.argenx.com https://www.us.argenx.com/news/2019/argenx-announces-closing-exclusive-global-collaboration-and-license-agreement-cusatuzumab-argx www.us.argenx.com "argenx | argenx announces closing of exclusive global collaboration and license agreement for cusatuzumab (ARGX-110) with Janssen "

- [3]: www.us.argenx.com https://www.us.argenx.com/news/2026/press-release-3245199 www.us.argenx.com "argenx | argenx Reports Full Year 2025 Financial Results and Provides Fourth Quarter Business Update"

- [4]: Start your Substack Thoughts and updates on platform typology and partnering dynamics centuryofbio.com "On biotech platform strategy"

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈平台型 Biotech 的授權收入是同業的 5 倍?〉,Drugnews|藥時事,2026/04/25,https://drugnews.com.tw/articles/2026-04-25-biotech-5.html