當毛孩高齡化趨勢推動癌症、心臟病與自體免疫等重症治療的需求升級,市場的長期觀察核心,在於誰能率先打造一座寵物重症新藥平台,成為『寵物醫療界羅氏』。而這一改寫行業格局的答案,正於台灣的一家生技公司加速浮現。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

羅氏(Roche)不是一家普通的大藥廠。

這家超過百年歷史的全球醫療巨頭,真正厲害的地方,不只是擁有許多重磅藥物,而是把製藥、診斷、研發、臨床開發、法規、全球商業化與疾病管理串成一個完整系統。也因為如此,羅氏在人類醫療市場中扮演的角色,早已不只是「賣藥的公司」,而是具備「診斷伴隨治療」與「全生命週期管理」能力的平台型醫療公司。

這才是羅氏真正的核心壁壘與估值溢價來源。

但有趣的是,相較於人類醫療早已誕生如羅氏般的平台型巨頭,全球寵物醫療領域迄今仍缺乏同等量級的整合者。

隨著毛孩高齡化、寵物擬人化與飼主醫療支付意願的顯著提升,寵物醫療正在從食品保健、疫苗與基礎用藥,加速跨入癌症、心臟病、自體免疫、慢性病與老年照護等重症治療領域。在此市場升級的關鍵點,尚無企業能將『寵物新藥、診斷檢測、獸醫臨床、法規轉譯、GMP製造、商業通路與臨床數據回流』完整串聯,形成具備高度防禦力的商業閉環。

那麼,誰有機會填補這個缺口?

台灣登錄興櫃的寶泰生醫(7850),正以其獨特的商業模式回答這個問題。

寶泰生醫真正值得市場重新理解的地方,不只是它有 PT001、PT401 等寵物新藥管線,更在於它正在建構一套「人類新藥轉譯寵物醫學平台」,嘗試把人用醫療中相對成熟、風險較低的技術,轉譯到犬貓重大疾病,並透過田間試驗、法規、GMP、獸醫院通路與診斷資料回流,形成一套寵物新藥開發與商業化平台。

這也是寶泰生醫在當前資本市場中,最核心的價值錨點與值得長期追蹤的投資命題。

一、寵物醫療最巨大的機會

過去談寵物經濟,市場最熟悉的是食品、用品、保健品。但真正讓寵物醫療估值升級的,是另一個變化:寵物開始高齡化,毛孩從寵物變成家人。

當寵物只是寵物,消費者買的是陪伴。當寵物變成家人,飼主願意支付的就不只是保健,而是治療選擇。癌症怎麼辦?心臟病怎麼辦?免疫疾病怎麼辦?這些問題,才是寵物醫療下一階段真正的市場。

根據Grand View Research,全球伴侶動物醫藥市場2025年約258.8億美元,2034年預估達669.6億美元,年複合成長率約11.22%。

問題是:市場升級了,產業結構卻沒跟上。現在的寵物醫療有四個明顯缺口:

- 缺專為犬貓重大疾病設計的新藥——很多治療仍依賴人用藥經驗。

- 缺診斷與治療整合——有診斷但治療不足,有治療概念但缺乏標準化路徑。

- 缺法規與臨床轉譯能力——人用技術不能直接搬到犬貓身上。

- 缺通路閉環——藥做出來還不夠,需要獸醫院、飼主教育、治療流程與長期追蹤。

這就是為什麼寵物醫療缺一個「羅氏」——不是缺一家更大的寵物藥公司,而是缺一個能把重大疾病解決方案系統化的平台型公司。

二、為什麼寵物醫療需要羅氏?因為系統才會創造市值

重症醫療和保健品最大的差別是:保健品靠品牌、通路、行銷就能賣;重症醫療不行。它需要一整套系統——診斷工具、治療方案、法規路徑、獸醫院採用、飼主付費意願,以及真實世界資料。

這就是羅氏最有價值的地方。2025年,羅氏集團銷售額達615億瑞士法郎,製藥業務477億、診斷業務138億,研發投入122億。羅氏真正強的不是單一產品,而是藥物、診斷、研發與商業化之間形成的系統。

一顆藥會過專利期,一條管線會有失敗。但如果一家公司建立的是系統,它就可以不斷把新的藥、新的診斷放進同一條價值鏈裡放大。

這也是為什麼寶泰生醫值得被放在「結構」而不是「規模」的角度理解。

寶泰目前尚未達到羅氏的規模與體量,但是他已經開始有了羅氏的結構對稱性的樣子,抓住全球寵物醫療正在進入一個需要平台型整合者的時代。把新藥、診斷、獸醫院、法規與通路串起來,並有機會取得下一階段寵物醫療的平台地位。

今天動物健康市場不是沒有大公司——Zoetis、IDEXX、Elanco都已經證明動物健康可以打造數百億美元級別的公司。但真正稀缺的是:在高齡寵物重症醫療裡,把新藥、診斷、法規、獸醫臨床與商業通路串成一套疾病解決方案的公司。

寶泰目前推進的 PT001、PT401,以及後續犬貓癌症、自體免疫等管線,並不只是單純的產品開發,而是有機會透過獸醫臨床、檢測診斷與資料回流,逐步建立寵物界的「精準重症醫療閉環」,這也是寶泰補足現有全球寵物醫療四大缺口的重要切入點。

這才是寶泰生醫真正值得市場追蹤的地方。

三、寵物用藥的高資本效率:一條更短的轉譯路徑

很多人聽到寵物新藥,第一個反應是:市場太小、藥價不高、飼主不願付錢。這個直覺只對了一半——寵物用藥市場的確比人用藥小。但真正有意思的地方是:它可能用更低成本、更短週期,完成人用醫療難以快速完成的事。

根據 HealthforAnimals 的統計數據,美國伴侶動物新活性成分藥物的平均研發週期僅約 6.5 年,平均投入資金約 2,250 萬美元(高成本極端案例約為 6,200 萬美元)。相比之下,人類新藥開發動輒耗時10年以上,且需挹注數億至數十億美元。

寵物用藥不是沒有門檻——它有法規、臨床、製造、通路要求。但它也不像人用藥那樣,必須花數十年、數十億美元、全球大型臨床才能開始證明價值。而是走一條更短、更輕、更接近臨床現場的新藥轉譯路徑。

這正是寶泰生醫展現平台差異化優勢的關鍵所在。寶泰避開了從頭篩選化合物分子、動輒耗資億萬的傳統重資產模式,而是開闢了一條『資產輕量化』與『去風險化』的轉譯新路。

其戰略核心在於將人類醫療中已進入臨床、通過安全性驗證的成熟資產,平移並轉譯至犬貓重大疾病。這使寶泰能直接越過早期最為燒錢且失敗率極高的研發階段,隨後透過縝密的目標動物試驗、法規攻防及獸醫臨床通路的閉環,將高價值的人用技術轉化為寵物醫療市場的剛需產品。

寶泰所掌握這條轉譯路徑,就更有機會用相對更高的資本效率,創造出平台型醫療公司的價值。

表1、人用藥與寵物用藥的差異比較,寵物用藥如何做到低成本與高效率

| 比較項目 | 人用藥 | 寵物用藥 |

|---|---|---|

| 開發成本 | 常見估計可達數億至數十億美元級別 | 伴侶動物新活性成分藥物平均約2,250萬美元,較高案例約6,200萬美元 |

| 開發週期 | 常需 10 年以上,且後期臨床昂貴 | 美國伴侶動物新藥平均約 6.5 年 |

| 臨床驗證 | 大型、多中心、跨國、受試者數龐大 | 以目標動物安全性、有效性與田間試驗為核心 |

| 法規路徑 | IND → Phase I/II/III → NDA/BLA | 美國 FDA 之新獸藥(NADA)有條件新獸藥之核准標準 ;台灣需依循本土獸醫藥品管理與田間試驗之剛性法規規範 |

| 支付決策 | 醫院、醫師、保險、健保、藥品福利管理者、指南 | 獸醫院、飼主、通路教育、疾病急迫性 |

| 成功關鍵 | 大型臨床與支付體系 | 目標動物適用性、獸醫接受度、飼主支付意願、通路滲透 |

| 平台價值 | 來自新藥研發、專利、適應症擴張與全球商業化 | 來自人用技術轉譯、田間試驗效率、獸醫通路與資料回流 |

四、寶泰為什麼像羅氏?不是規模,而是結構

那麼,為什麼是寶泰?

羅氏之所以能奠定其行業巨頭地位,核心不在於單純的製藥或市值體量,而是在於其獨特的結構。寶泰現階段規模雖無法與羅氏同日而語,但公司絕非僅著眼於單一寵物新藥管線的開發;相反地,寶泰正於寵物醫療市場中,加速搭建一套與羅氏底層邏輯相仿,卻具備『高資本效率、敏捷迭代、且深度扎根獸醫臨床現場』的輕量化閉環。

表2、羅氏與寶泰生醫的相似處:閉環結構的組成

| 對比項目 | 人用醫療的羅氏 | 寵物醫療的寶泰生醫 |

|---|---|---|

| 核心定位 | 醫藥 × 診斷 × 疾病管理的全球平台 | 寵物新藥 × 診斷 × 獸醫臨床 × 通路的轉譯平台 |

| 產品核心 | 腫瘤、免疫、血液、眼科等重大疾病藥物 | PT001 癌症疫苗、PT401 犬心臟病基因療法、PT004/PT302-PT304 犬貓癌症、自體免疫管線 |

| 診斷入口 | 診斷業務協助疾病分型、早期辨識與治療決策 | 牧騰於檢測、診斷及再生醫療領域的技術,整合既有的獸醫院通路網絡,全方位錨定寵物醫療的臨床第一線入口 |

| 臨床場景 | 醫院、醫師、臨床試驗中心 | 動物醫院、田間試驗、獸醫臨床回饋 |

| 法規與製造 | 全球藥證、GMP、臨床與商業化能力 | 與永鴻合作強化 GMP 製造、法規輔導與藥品通路資源 |

| 商業化槓桿 | 全球市場、醫院准入、診斷與用藥閉環 | 獸醫院網絡、寵物用品通路、飼主教育與治療流程 |

| 資料回流 | 臨床資料、診斷資料與疾病管理資料持續支持下一代產品 | 田間試驗、獸醫院端使用經驗、診斷資料與治療結果回流,支持後續管線開發 |

寶泰 與 羅氏 兩家公司真正相似的地方,不在規模,而在結構。

若以人類醫療巨擘羅氏(Roche)作為戰略參照,寶泰正於寵物醫療領域實踐相同的宏大藍圖:以精準診斷鎖定高齡寵物的重症缺口、用創新藥物提供臨床治療選擇、以田間試驗與法規准入築起信任壁壘,並透過獸醫院與商務通路將醫研解方推向全球市場。

當你仔細觀察閱讀寶泰的財報、法說報告與近年的佈局,你會發現寶泰的真實結構更接近:

新藥資產 + 診斷入口 + 獸醫臨床 + 法規製造 + 商業通路 + 市場回饋,

而這才是「寵物醫療的羅氏」該有的樣子。

五、若寶泰成為寵物醫療界的羅氏,這個生態位階將展現多大的資本磁吸效應?

寵物醫療界真的誕生一個羅氏,本身應該將是一個數百億美元級別的平台公司,來自它在整個寵物重症醫療價值鏈中的位置,這也是寶泰生醫真正值得被重新理解的地方。

首先,以醫療巨頭羅氏為參照起點。

人用醫療方面,羅氏市值約 3,389 億美元。若以 2025 年全球藥品支出約 1.6 兆美元,從羅氏市值約等於全球藥品市場的 21%。

寵物醫療方面,全球伴侶型動物醫藥市場 2025 年約 258.8 億美元。如果未來寵物醫療也出現一個平台型公司,並取得類似「羅氏之於人用藥市場」的相對位置:

以 2025 年市場 258.8 億美元 × 21% 計算,約為 54 億美元。

若用 23%–24% 估算,約為 60 億美元級別。

換言之,寵物醫療界『羅氏』的遠期平台估值,保守將對標 60 億美元(約新台幣 1,800 億元)以上的資本體量。

而從寶泰目前市值約 18 億新台幣(約6,000 萬美元)。一旦成功卡位全球寵物醫療的『羅氏』角色,將迎來資本市場結構性的估值重估與跳躍式增長。

這還只是用 2025 年伴侶動物醫藥市場當分母。

如果換成更大的寵物經濟與寵物醫療化市場,天花板還會再往上打開。

公開資料顯示,全球伴侶動物醫藥市場本身已經預估可從 2025 年的 258.8 億美元成長到 2034 年的 669.6 億美元。

若寶泰未來成功奠定『寵物醫療界羅氏』地位,以 2034 年全球伴侶動物醫藥市場預估達 669.6 億美元的規模為基準,即便僅保守賦予該平台約 18% 的生態位階,其潛在的估值天花板也將上看 120 億美元(約合新台幣 3,600 億元)。對照現階段之市值規模,其中隱含了極具想像空間的估值套利空間與長期增長動能。

表3、從羅氏看寶泰生醫的市值想像

| 比較項目 | 人用醫療:羅氏 | 寵物醫療:寶泰遠期情境 |

|---|---|---|

| 對應市場 | 全球藥品與診斷市場 | 全球伴侶動物醫藥市場 |

| 市場規模基礎 | 2025 年全球藥品支出約 1.6 兆美元;2030 年約 2.6 兆美元 | 2025 年約 258.8 億美元;2034 年約 669.6 億美元 |

| 公司市值 / 估值位置 | Roche 約 3389 億美元 | 若成為寵物醫療平台型公司,遠期可討論 50–60 億美元;若市場繼續擴大,終局可上看 120 億美元級別 |

| 相對市場位置 | 約等於 2025 年全球藥品市場的 21% | 60 億美元約等於 2025 年伴侶動物醫藥市場的 23%;120 億美元約等於 2034 年伴侶動物醫藥市場約 18% |

| 事業部結構 | 製藥 + 診斷 + 全球研發 + 商業化 | 新藥 + 診斷 + 再生醫療 + 牧騰獸醫院網絡 + 法規 / GMP + 通路 + BD 交易 |

| 關鍵問題 | 羅氏如何持續把新藥與診斷放進全球疾病管理系統 | 寶泰能否把人用醫療技術持續轉譯成犬貓重症療法,並透過獸醫院、診斷、法規與通路落地 |

表4、從寵物醫療巨頭市占率與估值倍數看寶泰生醫的市值想像

| 比較項目 | 動物醫療巨頭估值參考 | 寶泰生醫遠期平台情境 |

|---|---|---|

| 估值邏輯 | Zoetis、IDEXX 不只是動物藥公司,而是動物健康平台公司 | 若寶泰從寵物新藥公司升級為寵物重症醫療平台,估值邏輯將從單一管線切換為平台估值 |

| 價值來源 | 新藥驅動、診斷引流、通路落地、真實數據築起用戶黏性 | PT001、PT401、牧騰診斷與獸醫院資源、法規/GMP、資料回流與後續管線複製 |

| 倍數參考 | Zoetis 約 5x P/S;IDEXX 約 9x P/S,兩者平均約 7x P/S | 以 7x P/S 作為寶泰遠期平台估值的中性推算倍數 |

| 2025 年估值推算 | 動物健康平台龍頭可支撐數百億美元市值 | 2025 年伴侶動物醫藥市場約 258.8 億美元;若寶泰取得 3%–5% 有效市佔率,對應潛在營收約 7.8–12.9 億美元;以 7x P/S 推算,估值約 54–91 億美元 |

| 2034 年估值推算 | 若市場持續成長,平台公司估值天花板可進一步打開 | 2034 年伴侶動物醫藥市場約 669.6 億美元;若寶泰取得 3%–5% 有效市佔率,對應潛在營收約 20.1–33.5 億美元;以 7x P/S 推算,估值約 141–234 億美元 |

| 關鍵結論 | 動物健康市場已證明,平台型公司可享有高於單一產品公司的估值 | 寶泰 60–120 億美元的遠期市值想像,主要對應 2025 年市場下 3%–5% 市佔率與 7x P/S 的中性平台估值;進一步對標至 2034 年的市場規模,其長期估值天花板將迎來更具爆發力的上移空間 |

這個 60 億至 120 億美元的想像,我們進一步用寵物醫療「市場規模 × 有效市佔率 × 平台型公司 P/S 倍數」交叉驗證。

若以全球動保巨擘 Zoetis 與檢測龍頭 IDEXX 的平均估值乘數 7 倍市銷率(P/S Ratio)為對標基準,寶泰若能在 2025 年全球伴侶動物醫藥市場中取得 3% 至 5% 的有效市佔率,其遠期平台估值可達 54 億至 91 億美元;若將時間軸延伸至 2034 年的市場天花板,其潛在估值規模更有機會進一步上看 141 億至 234 億美元。這使得寶泰遠期 60 億至 120 億美元的市值藍圖,不再僅停留在『寵物醫療界羅氏』的戰略敘事,而是具備可依據財務模型拆解與實證的剛性基礎。

六、解碼終極生態圈:由診斷、治療至獸醫院數據回流的商業閉環

平台這件事不能只停在口號。它要落地,必須有場景。寵物醫療的場景不是大型醫學中心,而是獸醫院。誰能進入獸醫院,誰才能進入真正的寵物醫療市場。

寶泰與永鴻合作強化GMP製造與法規輔導,收購牧騰後,取得診斷事業部門和合作導入近千家動物醫院資源。寶泰已經逐漸形成平台型公司的樣子,擁有一個真正的閉環架構——從診斷找到病人 → 獸醫院承接治療 → 新藥提供解方 → 法規讓產品合規上市 → 通路讓產品擴散 → 臨床資料回流 → 幫助下一個產品開發。

一旦寶泰的平台化戰略邁向成熟,這套生態系將展現強大效應:以新藥研發為爆發點、精準診斷為流量入口、獸醫臨床為應用場景、法規轉譯為通行證、通路為價值放大器,而累積的臨床數據,則將成為驅動下一輪產品開發的燃料。

七、寶泰的真正野心:成為全球寵物醫療不可或缺的巨頭角色

寶泰現階段仍有多個關鍵節點待全面驗證,而這些挑戰,正是驅動市場未來對其進行重新評價的催化劑。

PT001 的田間試驗結果,將驗證寶泰能否把人用成熟技術轉譯成寵物癌症治療;PT401 的臨床訊號與法規進展,將決定寶泰能否打開犬心臟病基因療法的想像空間;而自體免疫與後續犬貓癌症管線,則會影響寶泰能否從單一產品公司,走向多管線平台公司。

更重要的是,牧騰與獸醫院網絡的整合,將決定寶泰的通路是否只是銷售端,還是能進一步成為診斷入口、臨床驗證與市場滲透的平台。

換句話說,寶泰真正要證明的,絕非僅是單一產品管線的成敗,而是其底層商業模式的『平台化驗證』:把人用醫療技術轉譯成犬貓重大疾病療法,再透過診斷、獸醫院、法規/GMP、通路與臨床資料回流,形成一套可複製的新藥轉譯平台。

一旦 PT001 或 PT401 任何一項管線在法規准入與商業化上成功闖關,資本市場見證的絕非僅是單一產品的商業成功,而是寶泰這套『人用新藥轉譯寵物醫學平台』的底層邏輯獲得全面實證。此後,後續管線的法規合規成本、臨床研發風險、通路開發及市場教育成本,皆將迎來結構性下降。

這才是「寵物醫療界羅氏」真正的核心:不是一顆藥,而是一座可以持續孵化、驗證、推進與商業化產品的新藥轉譯工廠。

寶泰現階段仍處於平台發展的早期,仍待時間全面實證其價值。然而,只要其首條核心管線成功走通、首個治療場景獲獸醫臨床通路採用、首款產品確立其法規與商業化範式,資本市場對寶泰的評價邏輯,將迎來結構性的根本切換。

從「寵物新藥公司」,變成「寵物重症醫療平台」;從「單一管線故事」,變成「可複製的新藥轉譯工廠」;從「台灣興櫃公司」,變成有機會切入全球寵物醫療升級浪潮的平台型公司。

這,才是寶泰生醫真正值得市場重新理解的原因。

資料與發佈提醒

本文為產業趨勢與公司定位與價值情境分析,關於公司的交易、資產、臨床進展數據與資本效率皆以公開資料整理,不構成任何投資建議。

參考來源

https://www.grandviewresearch.com/industry-analysis/companion-animal-medicine-market-report

https://www.roche.com/investors/annualreport25

https://companiesmarketcap.com/roche/marketcap/

https://finance.yahoo.com

https://www.marketbeat.com/compare-stocks/

https://www.healthforanimals.org/reports/innovation-report/

https://www.fda.gov/animal-veterinary/development-approval-process/new-animal-drug-applications

https://www.fda.gov/media/106055/download

https://www.moa.gov.tw

https://law.moa.gov.tw/LawContent.aspx?id=GL001397

https://www.grandviewresearch.com/industry-analysis/veterinary-oncology-market

https://www.grandviewresearch.com/industry-analysis/veterinary-cardiology-market-report

https://www.grandviewresearch.com/industry-analysis/companion-animal-diagnostics-market

https://www.gminsights.com/industry-analysis/pet-cancer-therapeutics-market

https://www.gminsights.com/industry-analysis/veterinary-autoimmune-disease-therapeutics-market

https://www.iqvia.com/insights/the-iqvia-institute/reports/the-global-use-of-medicines-2026

https://www.iqvia.com/newsroom/2021/04/global-medicine-spending-to-reach-16-trillion-in-2025-excluding-spending-on-covid-19-vaccines-accord

https://www.biotech-edu.com/protect-over-the-counter/

https://www.genetinfo.com/investment/featured/item/88559.html

https://www.mountainvet.com.tw/regenerative/%E7%89%A7%E9%A8%B0%E7%94%9F%E7%89%A9%E8%88%87%E5%AF%B6%E6%B3%B0%E7%94%9F%E9%86%AB%E7%AD%96%E7%95%A5%E7%B5%90%E7%9B%9F-%E6%90%B6%E6%94%BB%E5%B9%B4%E5%8D%83%E5%84%84%E6%AF%9B%E5%AD%A9%E5%95%86%E6%A9%9F/

https://www.beileybiofund.com/blogs/portfolio-news/protect20260506

https://www.cnyes.com/twstock/7850

https://www.tpex.org.tw/zh-tw/esb/trading/info/stock-pricing.html?code=7850

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈邁向「寵物醫療界羅氏」的寶泰生醫〉,Drugnews|藥時事,2026/06/25,https://drugnews.com.tw/articles/2026-06-25-protect-pet-medical-roche-platform.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

一篇文章講通現在的“禮來”併購邏輯

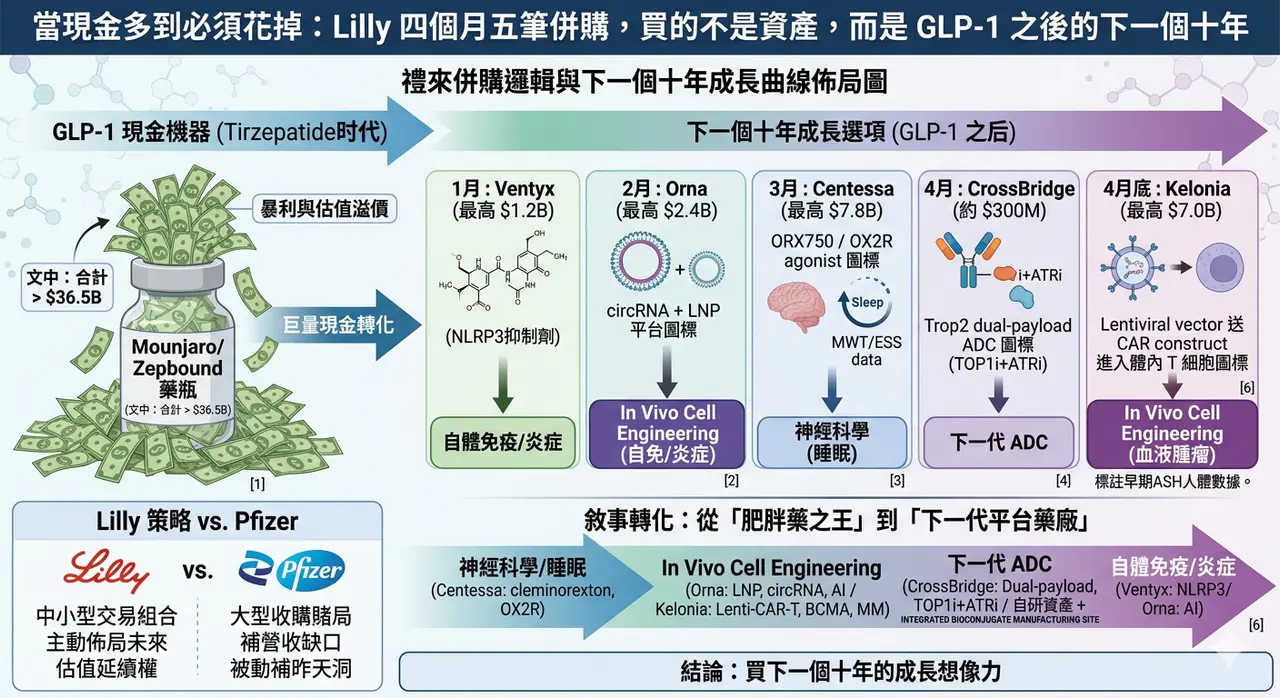

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…

拒絕被併購的 RevMed:Biotech 的獨立時代

圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

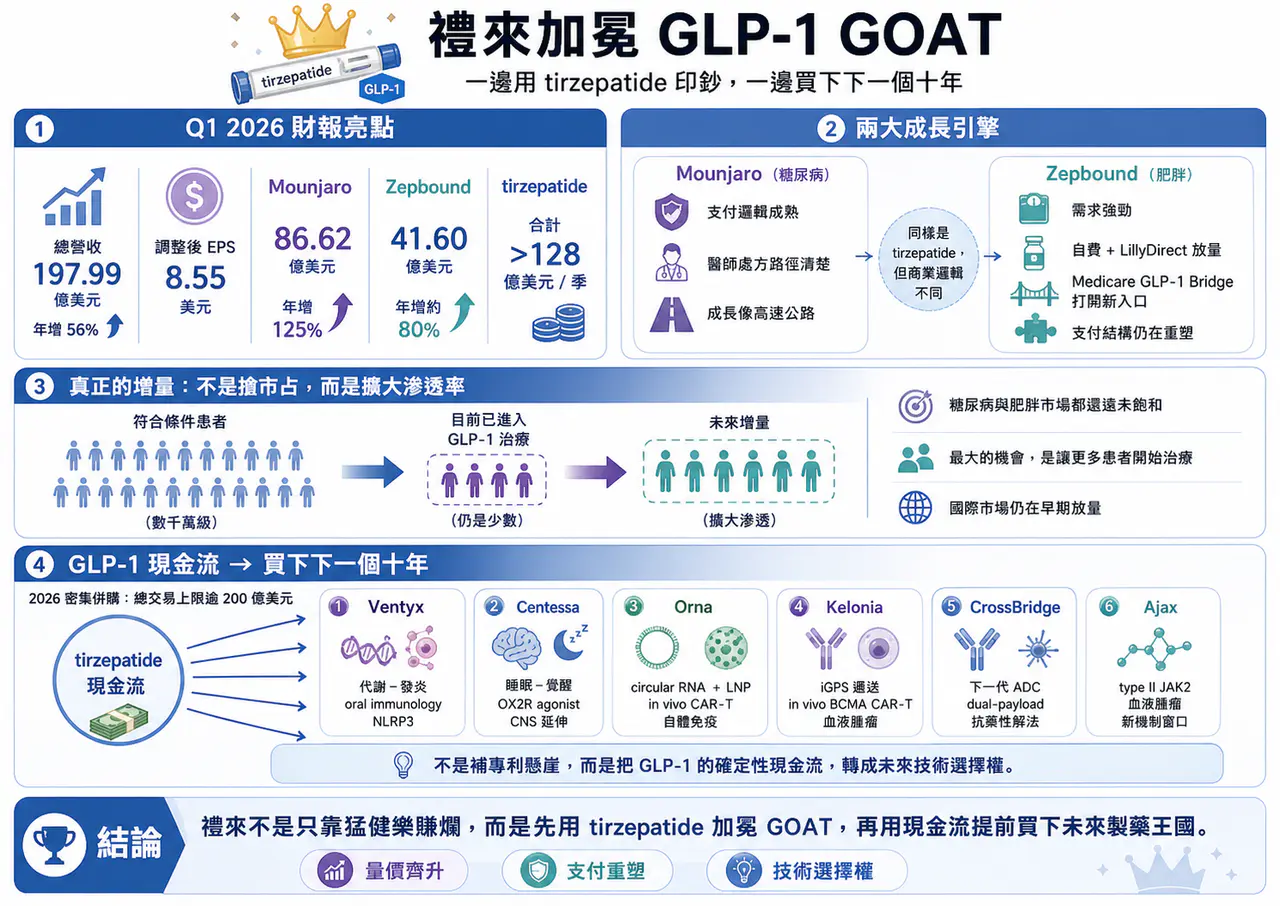

減肥藥還是太強了,禮來 猛健樂 賺爛!

2026 年第一季,Eli Lilly 交出了一份讓整個製藥業都很難忽視的成績單:單季總營收 197.99 億美元,年增 56%;調整後 EPS 達 8.55 美元,大幅優於市場預期。真正撐起這份財報的,仍然是那個已經把全球代謝藥市場打穿的名字:tirzepatide。