ADC 賽道已經熱到有點擁擠。

分享這篇分析

把這篇文章轉給關注生技醫藥、公司研究或資本市場的朋友。

HER2、TROP2、B7-H3、Nectin-4,熱門靶點被一輪又一輪公司追著做;Topo I payload、微管抑制劑、雙抗 ADC、雙 payload ADC,也被放進幾乎每一場腫瘤研發簡報。過去幾年,ADC 像是創新藥產業裡最亮的牌桌,資本、BD、臨床與大藥廠預算都往這裡聚。

可是牌桌越熱,真正稀缺的東西反而越清楚。

現在不缺「又一個 ADC」。市場缺的是能把療效、安全窗、耐藥問題重新打開的底層技術。

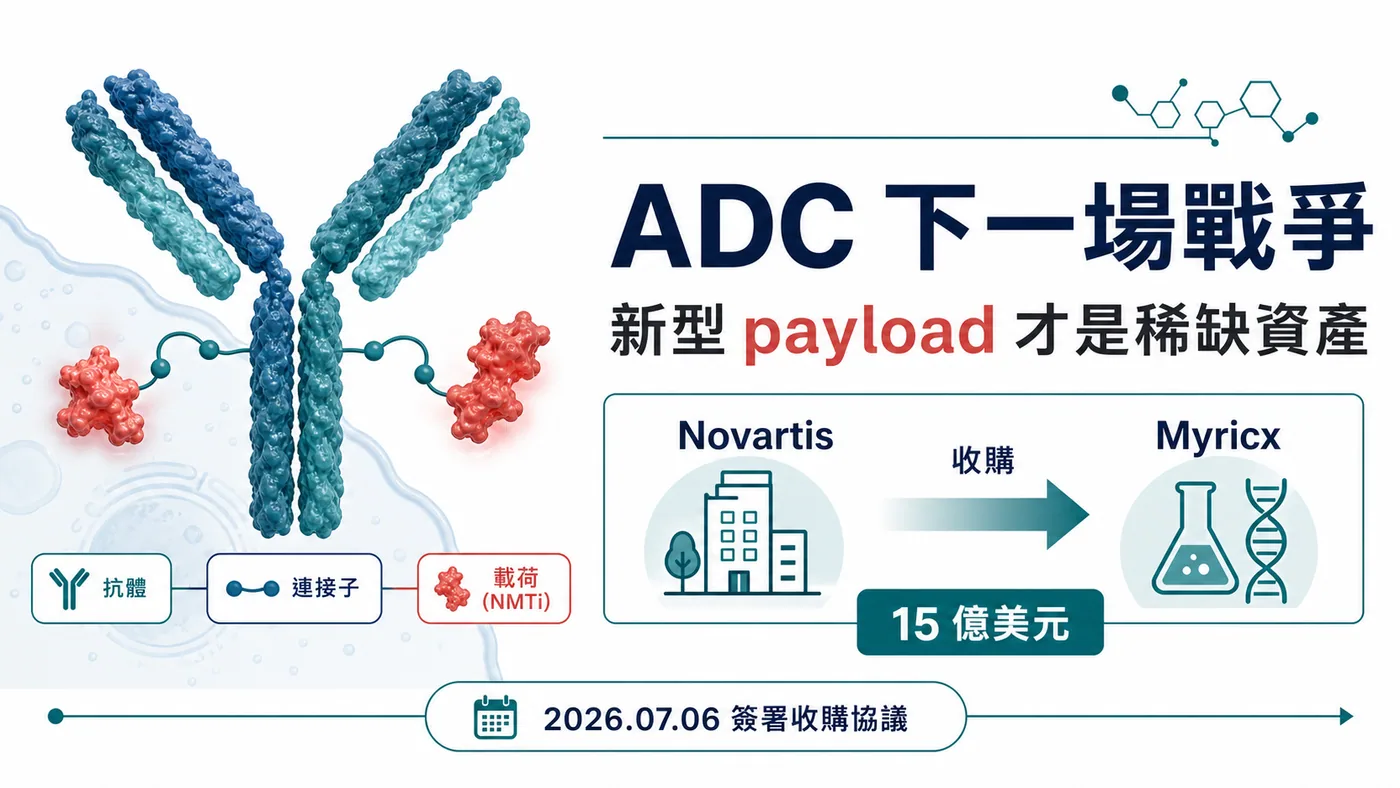

7 月 6 日,諾華宣布簽署協議收購英國生技公司 Myricx Bio。這筆交易最高可達 15 億美元,其中 11 億美元是 upfront,另外最高 4 億美元為潛在里程碑付款。交易預計在 2026 年下半年完成,仍需監管核准與慣例成交條件。

諾華這次沒有急著追熱鬧。它像是等到 ADC 競爭進入下一階段,才出手買一張新規則的門票。

藥時事團隊的判斷是:諾華買 Myricx,表面上拿到 B7-H3 與 HER2 兩條 lead assets,真正的戰略位置在新型 payload。ADC 的下一場戰爭,會從「靶點誰更熱門」推進到「載荷能不能換一種臨床語言」。誰能把耐藥、安全窗與可複製平台一起講清楚,誰才可能在下一輪 BD 裡被重新定價。

01|ADC 的老問題:好靶點不等於好藥

ADC 常被形容成生物導彈:抗體負責找癌細胞,連接子負責控制釋放,payload 負責殺傷。

這個比喻很好懂,但也容易讓人忽略一件事:導彈打得準,不代表彈頭一定夠好。

現有 ADC 的痛點,大多最後都會繞回三個問題。

⚠️ 第一,安全窗不夠寬。Payload 太毒,劑量上不去;劑量上不去,腫瘤裡的有效殺傷濃度就受限。臨床上常見的減量、延遲給藥、停藥,都在提醒投資人:靶點打得準還不夠,彈頭撐不住,臨床仍會被劑量卡住。

🧬 第二,耐藥會慢慢出現。Topo I inhibitor、微管抑制劑這些主流 payload 已經證明有價值,但癌細胞不會站著挨打。靶點表現下降、藥物外排、DNA repair 改變、TOP1 相關耐藥,都可能讓療效變薄。

📌 第三,機制太集中。當大量公司用相似靶點、相似 payload、相似 linker 去打相似病人,市場最後會追問:你到底多解了哪一個臨床問題?

這也是 Myricx 會被諾華看上的原因。

它沒有拿一套更漂亮的簡報去說自己也是 ADC。它把戰場往 payload 底層移了一格。

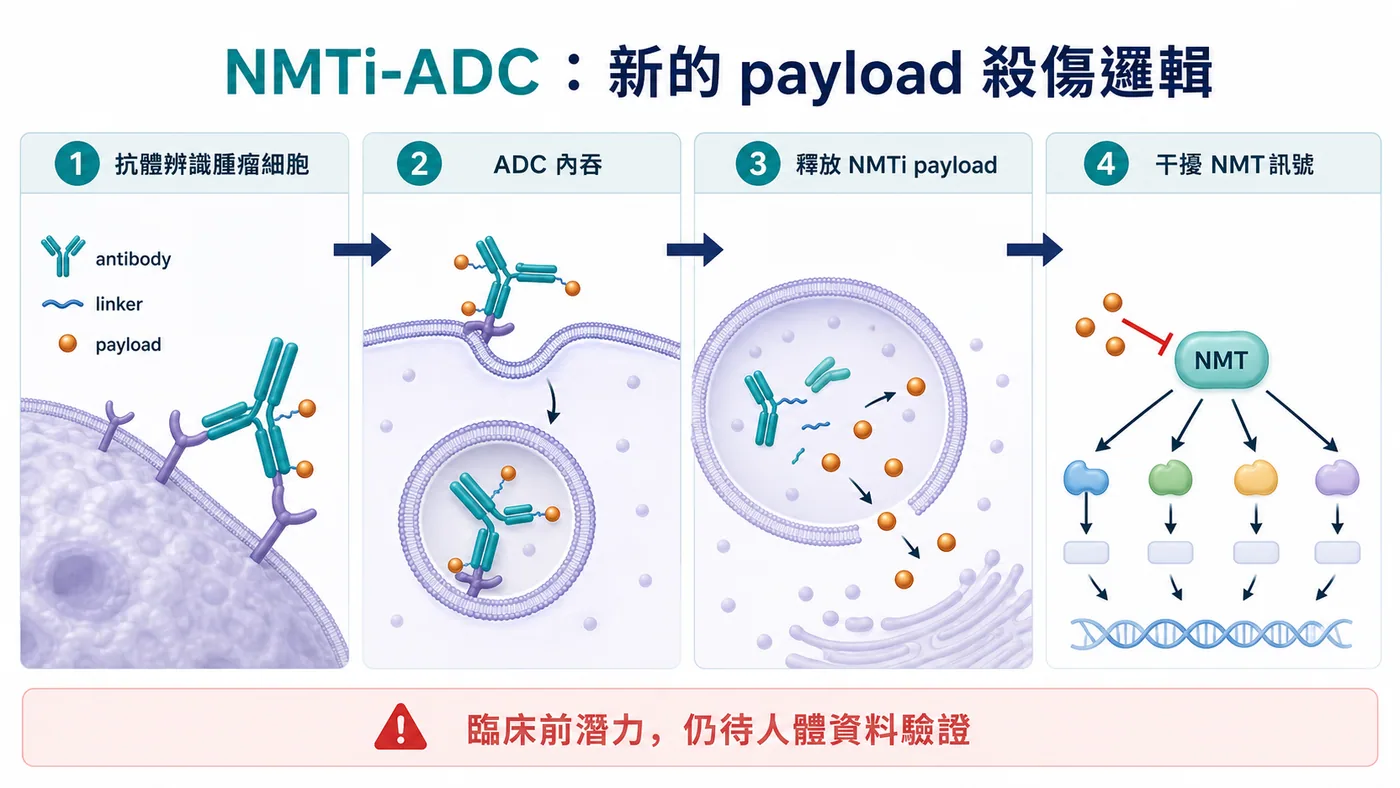

02|NMTi-ADC:諾華買的是一種新的殺傷邏輯

Myricx 的核心,是以 N-myristoyltransferase inhibitor, NMTi 作為 payload 的 ADC 平台。

NMT 是細胞內蛋白功能運作的重要酶,參與蛋白肉豆蔻醯化修飾。這些修飾會影響部分蛋白的定位、活性與訊號傳遞,而癌細胞的生長與存活,往往依賴這些細胞內機制。Myricx 的想法,是把 NMTi 做成 ADC payload,透過抗體把它送到腫瘤細胞,再干擾癌細胞賴以運作的關鍵程序。

真正值得注意的地方,在於它和主流 ADC payload 的作用邏輯不同。

如果 Topo I payload 像是在 DNA 複製與修復上施壓,微管抑制劑像是在細胞分裂機器上卡住齒輪,NMTi payload 想切的是另一組更上游、更不一樣的細胞功能依賴。這種機制差異,才是諾華願意花 11 億美元 upfront 的核心。

官方公告也把話說得很清楚:Myricx 的 NMTi payload 是為了處理現有 payload 類別的限制,臨床前資料顯示它可能對多種實體瘤有廣泛活性,包含 Topo I resistant models。

但這裡要踩住煞車。

目前最能確認的是臨床前潛力。NMTi-ADC 能不能真正把耐藥、安全窗、療效延伸變成臨床優勢,還要等人體數據回答。ADC 產業史上不缺漂亮的臨床前故事,真正難的是進到病人身上,還能同時保住療效和耐受性。

所以這筆交易的精彩之處,不在於 Myricx 已經證明一切。

精彩的是:諾華願意在人體資料尚未完全展開前,用大額 upfront 先卡住一個可能成為新 payload 類別的平台。

03|諾華的 ADC 態度:等到差異化才下手

這筆交易放在諾華身上很有意思。

過去諾華追 ADC 的速度不算激進。當 ADC 交易滿天飛時,諾華沒有急著買一堆長相接近的資產。這一次它出手,反而更能看出選擇標準:ADC 三個字本身不夠值錢,差異化機制才值錢。

Myricx 讓諾華一次拿到三層東西。

📌 第一,是兩條 lead ADC assets。官方公告提到,Myricx 的兩個 lead assets 指向 B7-H3 與 HER2,兩個靶點都落在腫瘤 ADC 競爭密集、但臨床需求仍大的區域。

📌 第二,是 NMTi payload platform。這比單一產品更重要,因為 payload 若能成立,未來就可能接到更多抗體、更多靶點、更多實體瘤場景。

📌 第三,是 oncology platform 的延伸選擇權。諾華這幾年在放射配體療法、腫瘤標靶與平台型資產上都很重視可複製能力。Myricx 若成功,會變成諾華 ADC 版圖裡一個新的底層模組。

這也讓 ADC 的估值邏輯變得更尖銳。

以前市場看到 ADC,會先問靶點夠不夠熱門、腫瘤族群夠不夠大、早期數據有沒有 response。

下一輪會多問幾個問題:

📌 payload 是否真的和主流機制錯開?

📌 linker 和 payload 的安全窗能不能支撐足夠劑量?

📌 面對既有 ADC 失敗或耐藥病人,是否有合理的臨床位置?

📌 平台能不能從一條管線複製到多個靶點?

📌 大藥廠買下來之後,能不能放進既有腫瘤開發與商業化系統?

這些問題,比 ADC 題材本身重要太多。

04|風險:payload 新,不代表臨床一定贏

新型 payload 很迷人,也很危險。

迷人的地方在於,它可能打開現有 ADC 解不了的病人族群。尤其當 Enhertu、Trodelvy、Padcev 這類產品逐漸把 ADC 推成標準治療的一部分,下一代資產如果能在耐藥、低表達、多癌種或聯用場景裡跑出數據,價值會非常大。

危險的地方也在這裡。

Payload 是 ADC 的殺傷核心,新的機制往往意味著新的不確定性。它可能帶來更好的腫瘤殺傷,也可能帶來未預期毒性;可能避開既有耐藥,也可能在人體暴露、組織分布、旁觀者效應、代謝與安全性上遇到新問題。

對 Myricx 來說,真正的考試至少有三道。

⚠️ 第一,NMTi payload 在人體裡是否真的能拉開治療窗。臨床前模型能看方向,但人體安全性才會決定劑量天花板。

⚠️ 第二,B7-H3 與 HER2 lead assets 是否能跑出足夠有說服力的早期臨床訊號。單靠靶點很難撐起一條 ADC,抗體、linker、payload、DAR、腫瘤表現與病人選擇都會一起決定結果。

⚠️ 第三,平台能不能被複製。單一 asset 成功很重要,但 15 億美元交易真正想買的是平台。如果 NMTi 只適用少數管線,價值會被打折;如果能跨靶點成立,估值邏輯就完全不同。

這也是這筆交易對整個 ADC 產業的提醒:下一代 ADC 光把名稱變複雜不夠,臨床問題要解得更清楚。

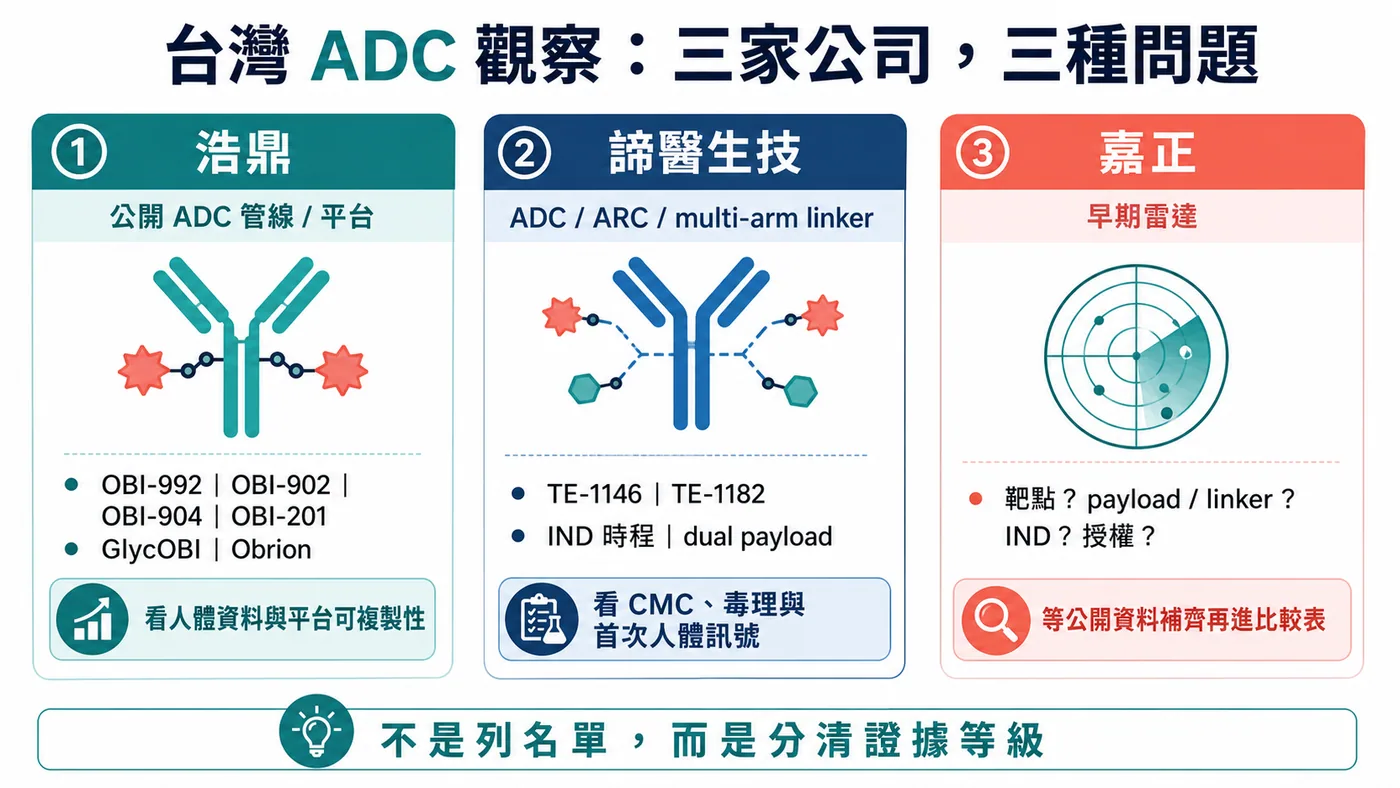

05|台灣怎麼看:浩鼎、諦醫、嘉正,要問三種問題

放回台灣,這題先把兩件事分開:別把浩鼎當成唯一答案,也別把所有抗體公司塞進 ADC 名單。

這篇台灣段落,藥時事團隊收斂到三個名字:浩鼎、諦醫生技、嘉正。

浩鼎是最容易用公開資料核對的直接 ADC 公司。官方管線頁列出多條 ADC 相關管線,包括 TROP2-targeted ADC OBI-992、下一代 TROP2 ADC OBI-902、Nectin-4 ADC OBI-904,以及 TROP2 x HER2 bispecific ADC OBI-201。公司技術平台頁也說明 Obrion ADC technology platform,涵蓋 GlycOBI、HYPrOBI、ThiOBI、GlycOBI DUO 等 site-specific conjugation、linker 與 dual-payload 相關技術。

浩鼎這一格,不能停在「有 ADC」四個字。接下來要看 OBI-992、OBI-902 這類資產能不能交出人體安全性、初步療效、劑量與病人選擇資料;GlycOBI / Obrion 也要靠外部合作、後續管線與資料累積,證明平台可複製。

第二個名字,是諦醫生技。

這是這一輪台灣 ADC 名單裡最該補上的公司。免疫功坊官網 2025 年 11 月 7 日資訊提到,諦醫生技專注抗體藥物複合物 ADC 與抗體放射性核種複合物 ARC,核心是自主研發的 multi-arm linker 技術平台,搭配 mono- or dual-drug bundle 與模組化偶聯反應,目標是做出高 DAR、高產率、高純度、載藥彈性更大的新一代抗體偶聯藥物。

官方頁也列出兩條核心候選藥。

TE-1146 是抗 CD38 抗體 daratumumab 偶聯 Lenalidomide 的 ADC,適應症方向包括多發性骨髓瘤與相關疾病。該頁提到,TE-1146 在 2026 年上半年預計提交 IND,且未來在台灣、東南亞及紐澳地區商業化權利已以新台幣 2.7 億元授權予友華生技。

TE-1182 則是 HER2 腫瘤方向的 dual-payload ADC,設計目標放在 HER2 低表現或後線抗藥性場景,官方頁提到預計 2026 年第四季提交 IND。

諦醫放進這張地圖,意義很清楚:熟面孔之外,台灣 ADC 也開始出現 linker、dual payload、候選藥與區域授權組合在一起的早期創新案例。它現在最大的考題還在前面:IND 能否如期、CMC 與毒理能否支撐進臨床、第一個人體資料能不能把「平台故事」推進成「臨床可讀訊號」。

第三個名字,是嘉正。

嘉正先放進讀者雷達,但目前不把它寫成已確認 ADC 管線。這次重新查核後,藥時事團隊還沒有找到足以在正式公開稿引用的官方 ADC 管線頁、明確靶點、payload / linker、IND 節點或授權公告。這種公司可以提醒讀者追,但不能靠市場印象把它寫滿。

所以嘉正這一格,真正要追的是資料補齊:公司是否公開 ADC 產品、靶點與 payload 設計?是否有臨床前資料、專利、簡報、授權合作或臨床登錄?只要這些資料補上,它就能進入正式比較表;在那之前,放在早期雷達,比硬寫成結論更負責。

這三家公司剛好把台灣 ADC 的看法拉回正軌。

浩鼎,看公開管線與平台能不能交出資料。

諦醫,看早期 ADC 技術與候選藥能不能推進人體臨床。

嘉正,看公開資料能不能補到足以讓市場正式定價。

諾華買 Myricx 給台灣的提醒也在這裡:光列公司名稱,讀者看不到價值差異。ADC 要拆成技術、資料與合作三條線,才看得出哪家公司有機會把差異化技術、臨床資料、平台可複製性與外部合作接起來。

結語|ADC 不缺下一個跟隨者,缺下一種答案

諾華 15 億美元收購 Myricx Bio,表面看是又一筆 ADC 交易。

但這筆交易真正照亮的,是 ADC 產業的下一個分水嶺。

第一波 ADC 熱潮,市場看的是靶點、response rate、適應症與大藥廠 BD。下一波競爭會更挑剔:payload 是否有新機制,安全窗是否夠寬,耐藥問題是否能被打開,平台是否能跨靶點複製。

ADC 的下一場戰爭,不會只比誰把抗體接得更漂亮。

它會比誰能把 payload 換成新的臨床語言。

Myricx 還沒有走完人體臨床考試,所以這筆交易不能被解讀成 NMTi-ADC 已經勝利。比較準確的說法是:諾華提前買下了一個可能改變 ADC payload 版圖的選擇權。

對全球生技產業來說,這代表 ADC 競爭正在從「跟上熱門賽道」進入「證明底層創新」。

對台灣投資人來說,問題可以問得更準:浩鼎能不能把平台和管線資料往前推,諦醫能不能把早期技術送進人體臨床,嘉正能不能補出足夠公開資料。誰的資料能被國際市場讀懂,誰才有機會解決 ADC 下一階段的痛點。

當賽道開始擁擠,平庸資產會被折價。

真正稀缺的,是能讓大藥廠願意提早買單的新答案。

參考資料

- Novartis|Novartis agrees to acquire Myricx Bio, advancing next-generation antibody-drug conjugate innovation with a novel NMTi payload

- OBI Pharma|Pipeline Overview

- OBI Pharma|Obrion ADC Technology Platform

- 免疫功坊|賀!諦醫生技入圍世界ADC獎,技術平台與產品獲國際肯定

免責聲明

本文為產業研究與市場觀察,不構成任何投資建議、買賣建議、醫療建議或個股推薦。生技醫藥投資涉及臨床試驗、法規審查、授權談判、商業化競爭、資本市場波動與公司營運風險,投資人應自行判斷並自負盈虧。

藥時事官網:https://drugnews.com.tw/

引用本文

若在簡報、報告或社群討論引用,建議附上 Drugnews 原文連結。

Drugnews 編輯部,〈ADC 下一場戰爭:諾華 15 億美元買 Myricx,真正搶的是新型 payload〉,Drugnews|藥時事,2026/07/14,https://drugnews.com.tw/articles/2026-07-14-novartis-myricx-nmti-adc.html

社群原文

讀完這篇,下一步看

這三篇會優先依主題、標籤與產業脈絡推薦,幫你把同一個問題讀得更完整。

DAC(降解劑-抗體偶聯藥物)會是下一代標靶藥物的新引爆點嗎?

【強強聯手!當 ADC 遇上 PROTAC】生醫圈有兩個絕對頂流。📌 一個是 ADC(Antibody-Drug Conjugate,抗體藥物複合體)。📌 另一個是以 PROTAC(Proteolys

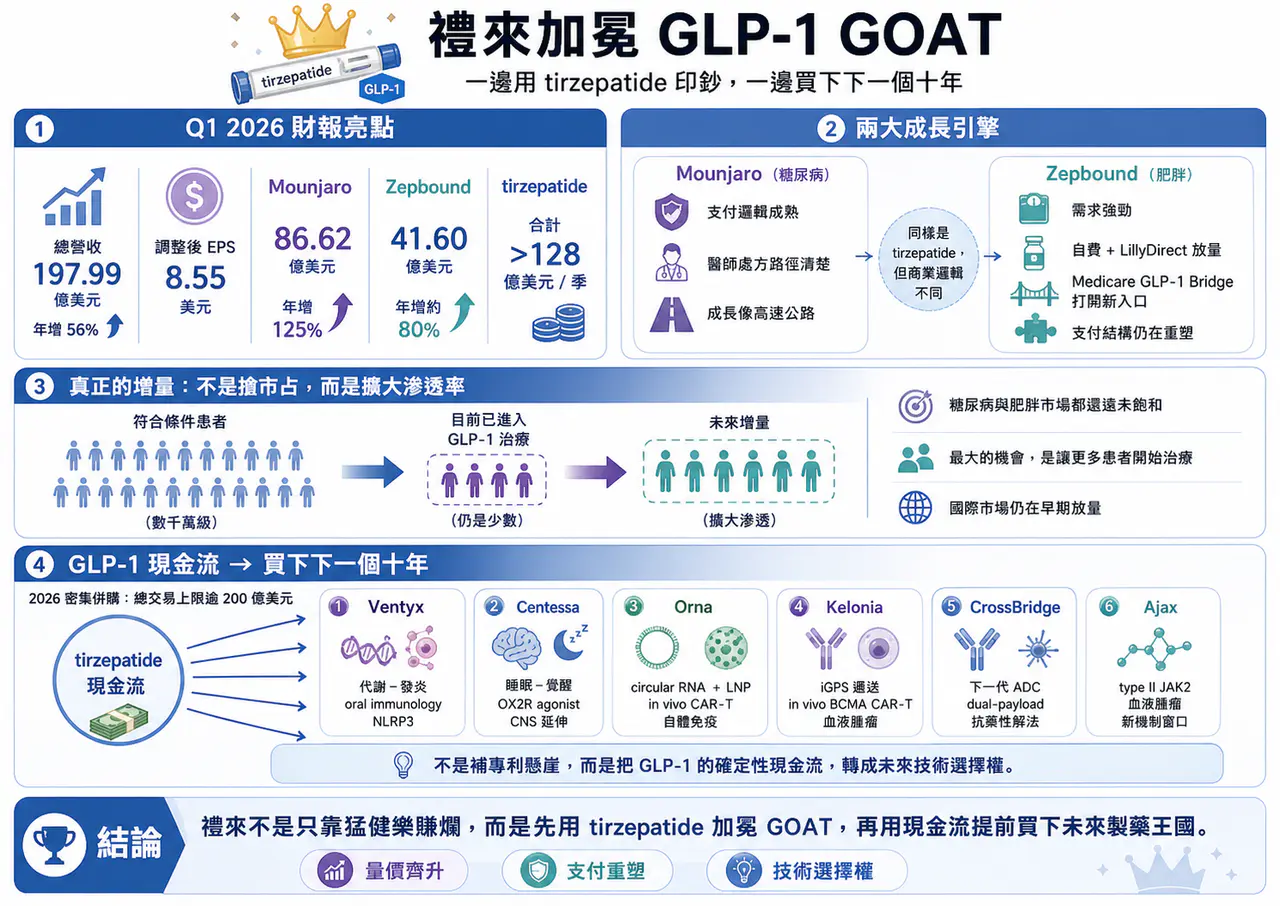

減肥藥還是太強了,禮來 猛健樂 賺爛!

2026 年第一季,Eli Lilly 交出了一份讓整個製藥業都很難忽視的成績單:單季總營收 197.99 億美元,年增 56%;調整後 EPS 達 8.55 美元,大幅優於市場預期。真正撐起這份財報的,仍然是那個已經把全球代謝藥市場打穿的名字:tirzepatide。

一篇文章講通現在的“禮來”併購邏輯

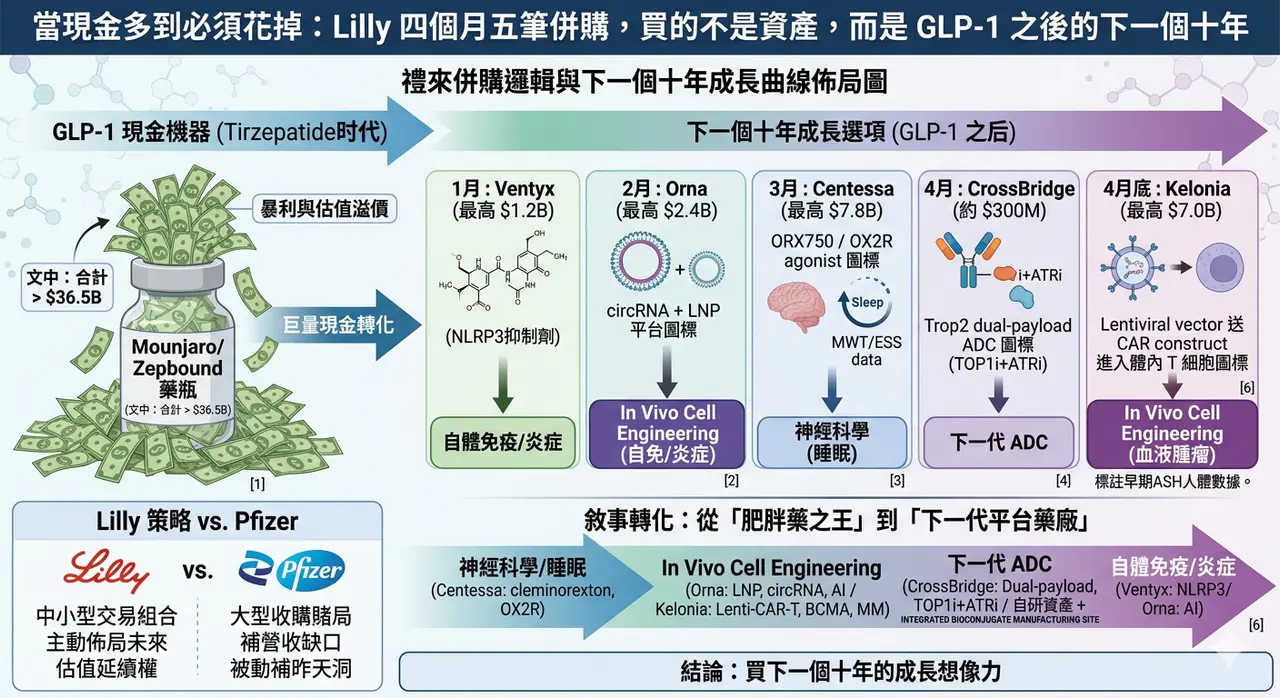

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…