製程與上市

CMC 與製造風險

CMC 決定產品能不能穩定生產、放大、通過審查與真正上市;它常常不是最吸睛,卻會決定商業化能否落地。

先讀這 3 篇

CMC 與製造風險起手式

從 99 篇相關文章中挑出最適合起步的三篇,先建立判斷框架,再往案例與最新事件延伸。

精選文章

CMC 與製造風險文章庫(99 篇)

這些文章會隨著網站內容更新而重新整理,讓讀者能從同一個問題一路讀到相關案例。

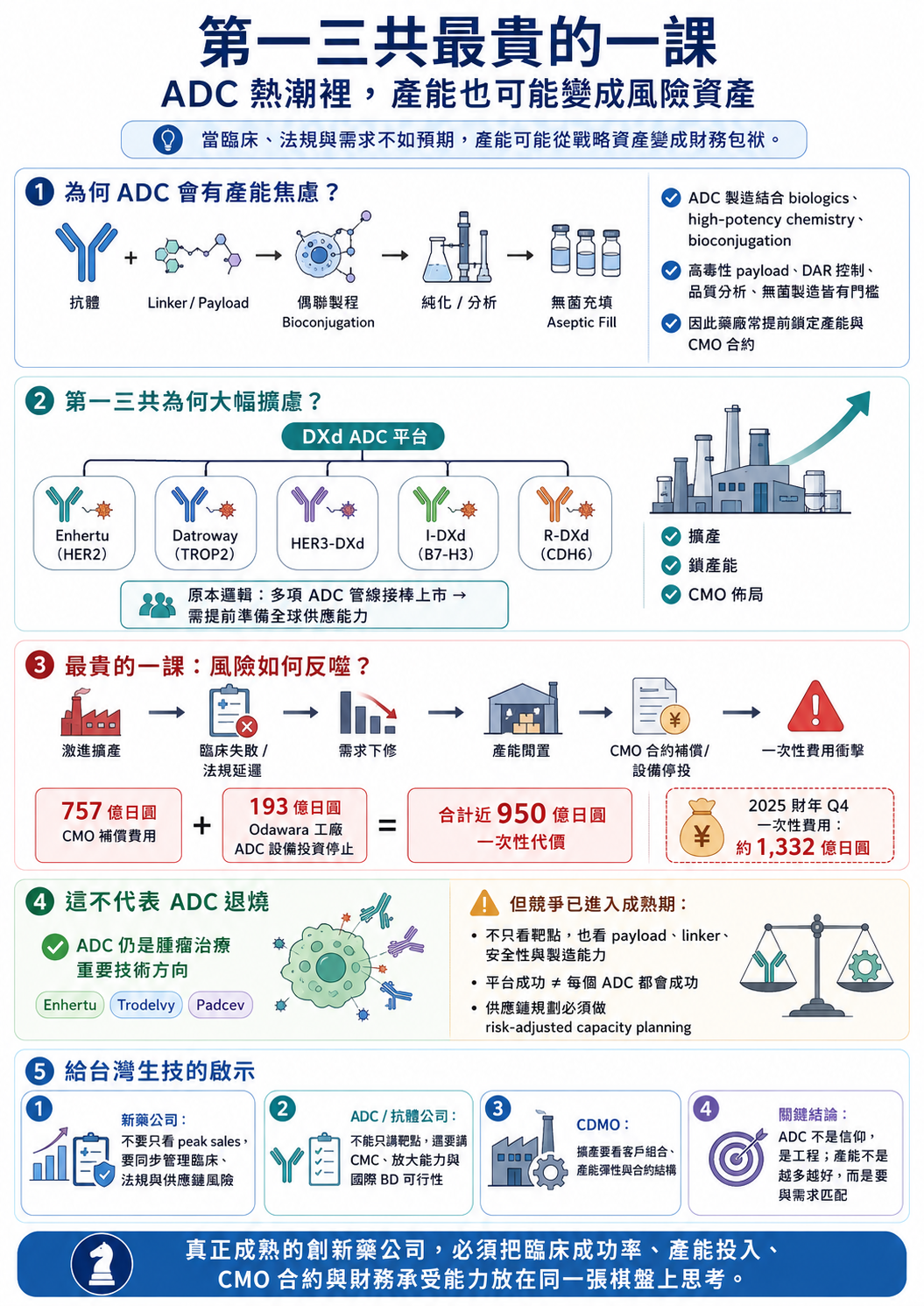

第一三共最貴的一課:ADC 爆款之後,產能豪賭如何反噬?

第一三共因 ADC 供應鏈與產能承諾認列高額費用,提醒新藥公司與 CDMO:pipeline 要折現,產能也要折現。

【輝瑞 ADC 賭局:430 億美元買下 Seagen 之後,為什麼 3SBio 的 PD-1/VEGF 雙抗變成新支點?】

sigvotatug vedotin Phase III 單藥失利後,輝瑞的 430 億美元 Seagen ADC 賭局正轉向 3SBio PD-1/VEGF 雙抗與聯合療法底座。

減肥成王:GLP-1 正在把全球生技資本重新洗牌

GLP-1 不只是減重藥題材,而是重新配置全球藥廠研發預算、產能投資、BD 談判與生技估值規則的核心變數。

70億美元核藥併購傳聞:Curium想買Lantheus,真正買的是一張核藥時代的入場券

Curium 傳出有意以約 70 億美元收購 Lantheus。這不只是核藥併購傳聞,而是診斷、製造、配送、院端網絡與治療端能力整合的產業訊號。

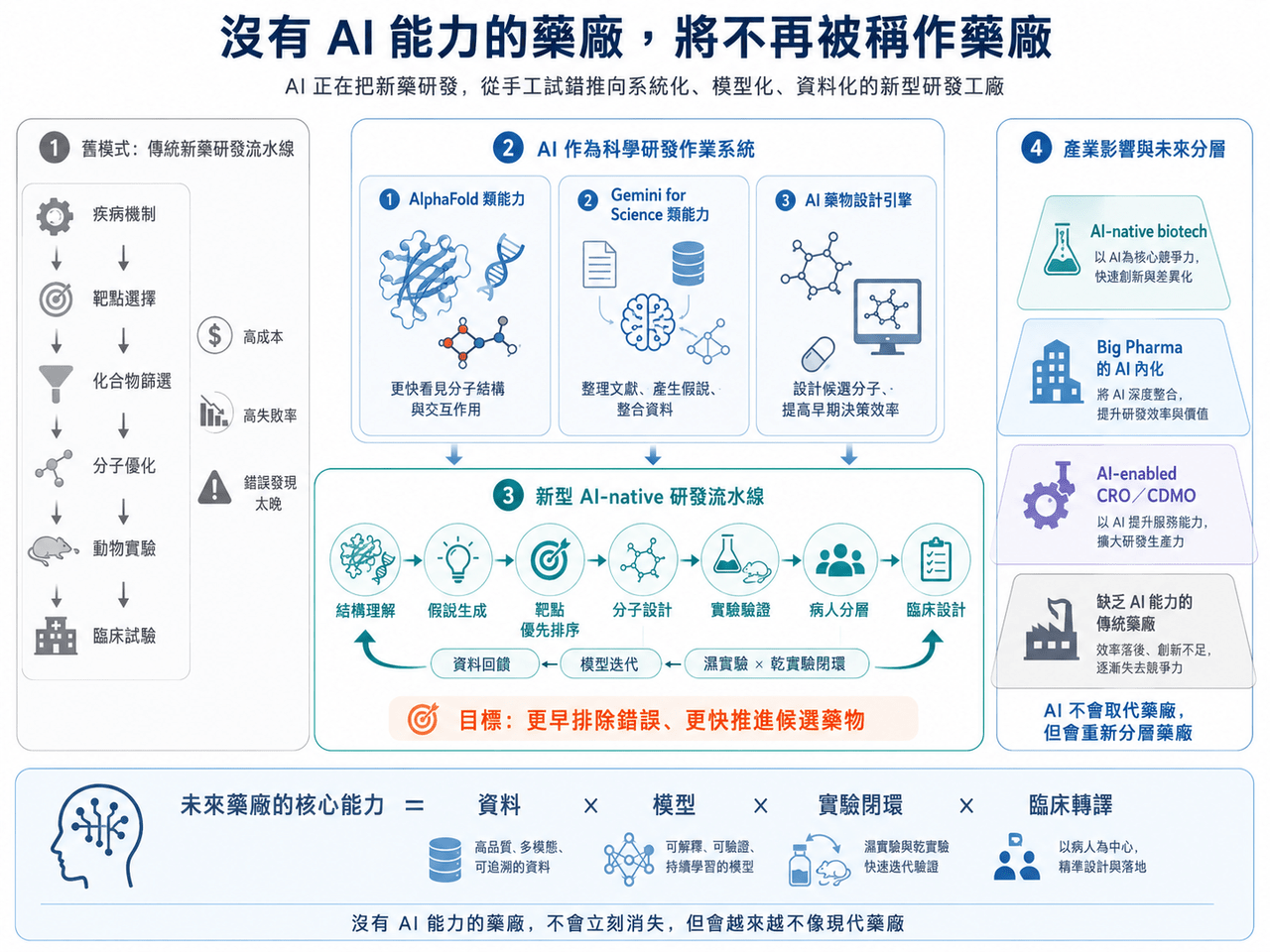

沒有 AI 能力的藥廠,將不再被稱作藥廠

AI 正在從工具變成製藥公司的底層能力。未來藥廠不只比管線,也會比資料、模型、實驗自動化與決策速度,沒有 AI 能力的公司將愈來愈難被視為現代藥廠。

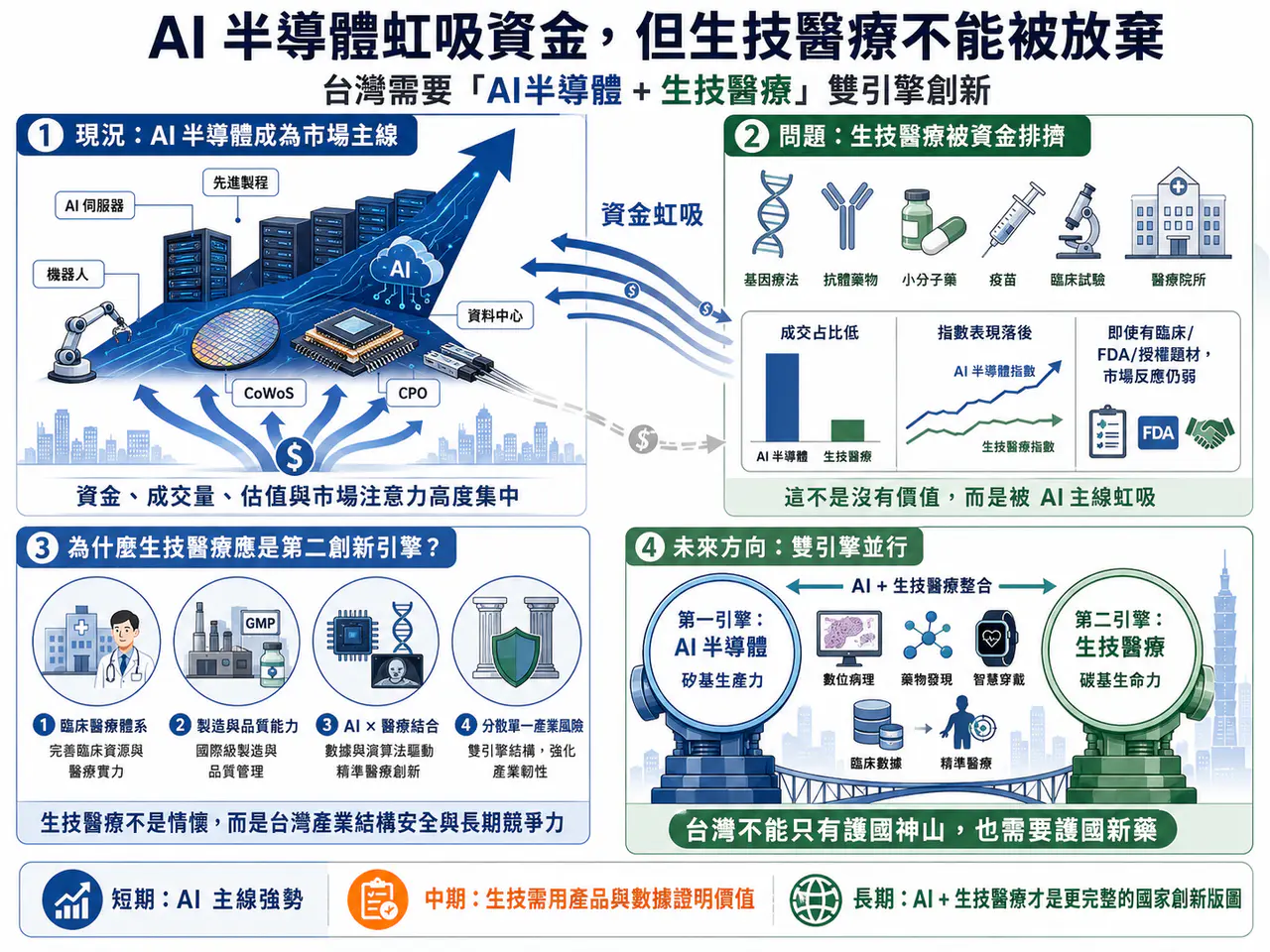

AI半導體掩蓋生技光芒

台灣資本市場最近出現一個非 常清楚的現象:AI 半導體正在虹吸一切。

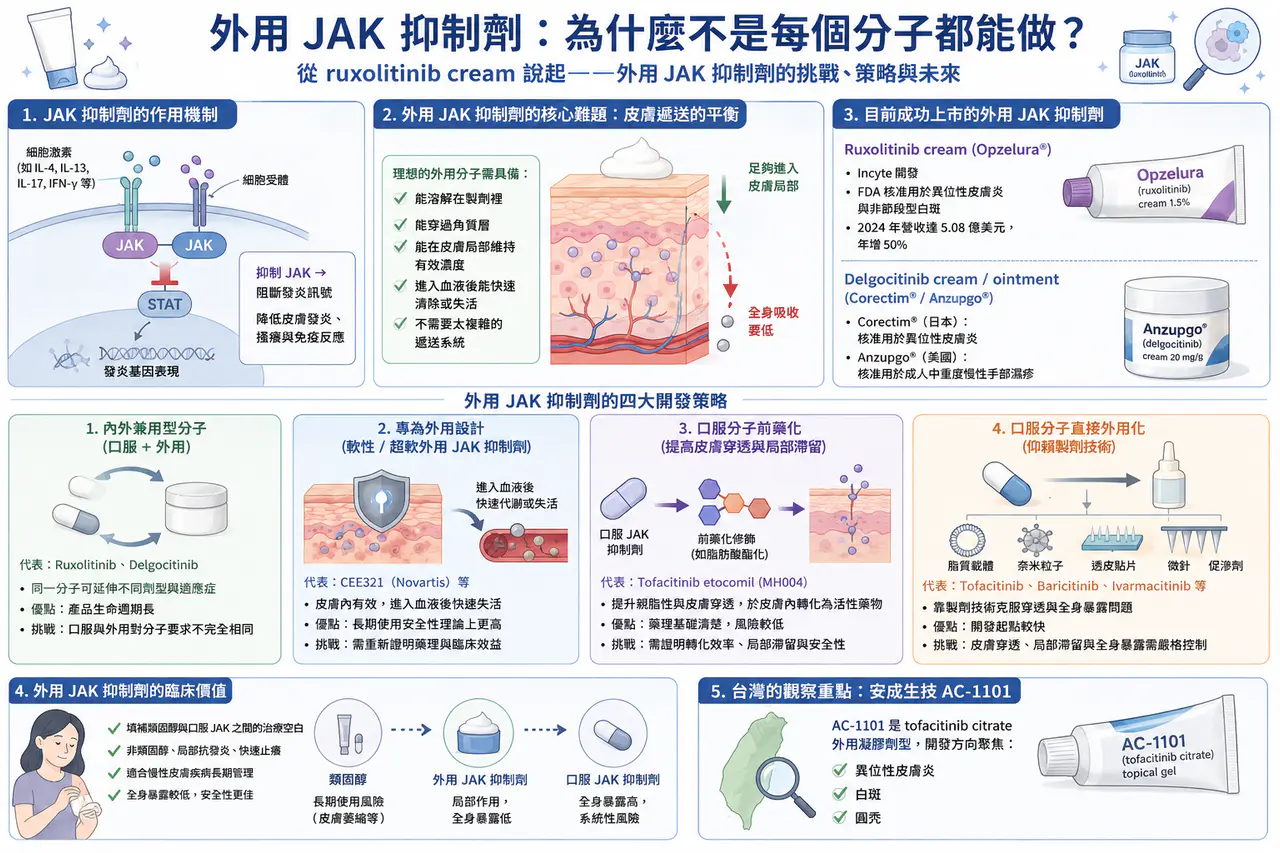

從 Ruxolitinib cream 說起:外用 JAK 抑制劑,為什麼不是每個分子都能做?

外用 JAK 抑制劑的核心不是單純抑制 JAK,而是分子能否穿過皮膚、留在局部、降低全身暴露,並在適應症與製劑設計上建立差異化。

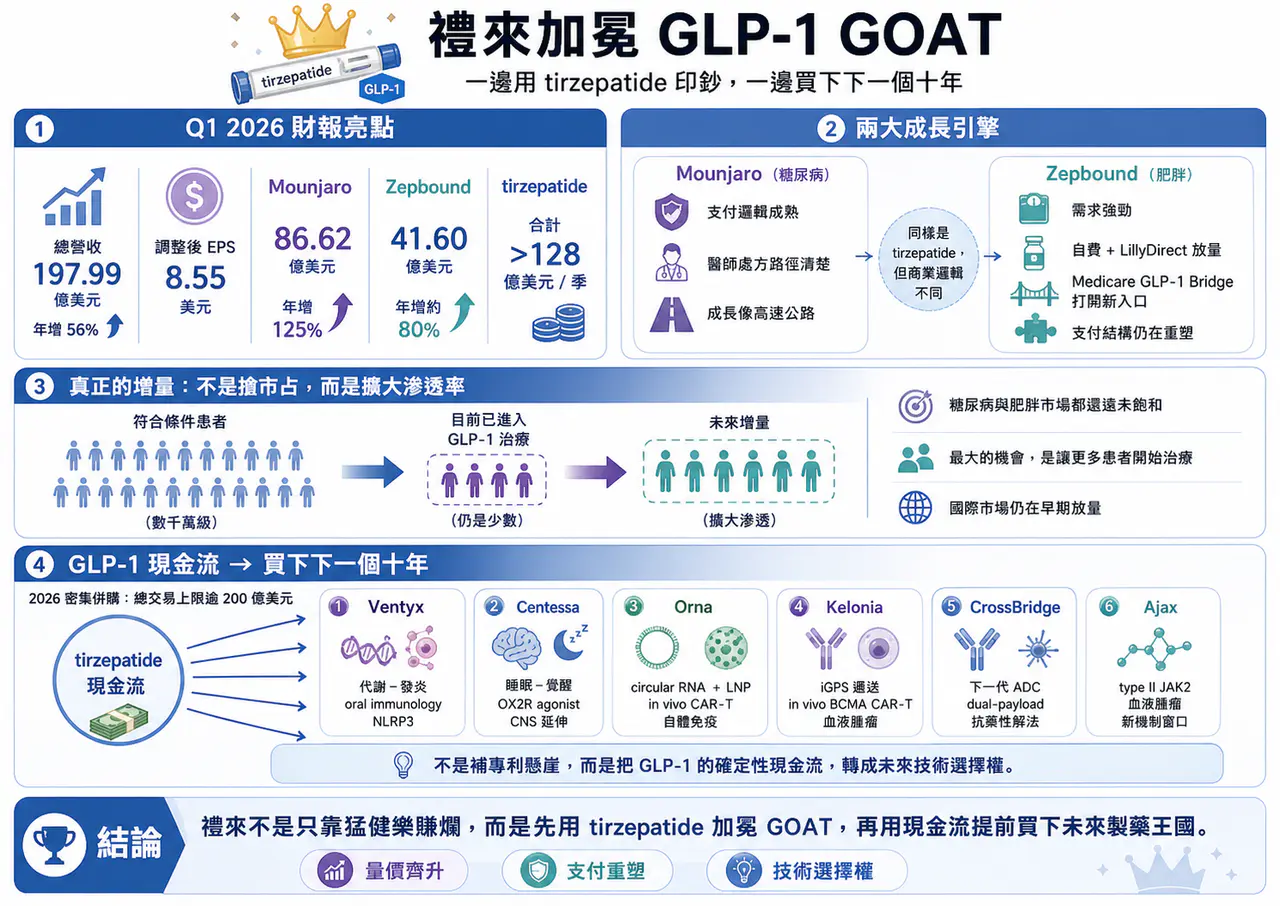

減肥藥還是太強了,禮來 猛健樂 賺爛!

2026 年第一季,Eli Lilly 交出了一份讓整個製藥業都很難忽視的成績單:單季總營收 197.99 億美元,年增 56%;調整後 EPS 達 8.55 美元,大幅優於市場預期。真正撐起這份財報的,仍然是那個已經把全球代謝藥市場打穿的名字:tirzepatide。

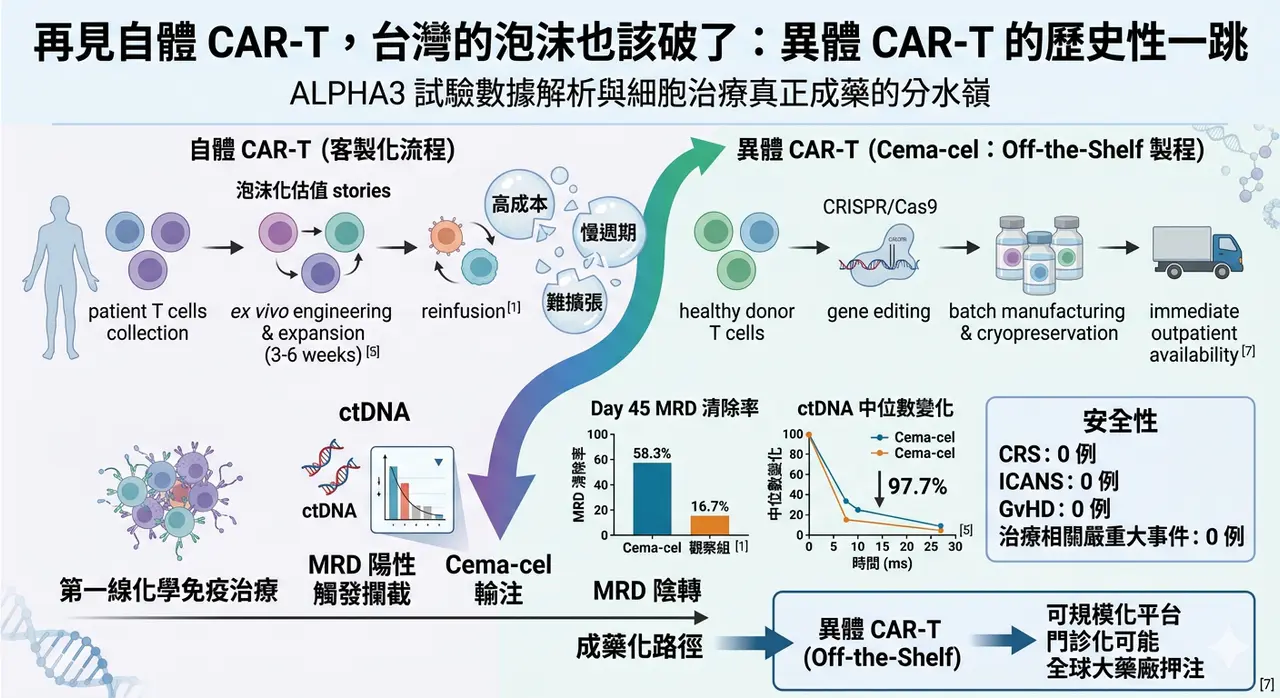

再見自體CAR-T,台灣的泡沫也該破了

當市場還在用過去十年對自體 CAR-T 的理解框架看細胞治療時,異體 CAR-T 其實已經悄悄走到一個更關鍵的節點。

GLP-1 下半場:dorzagliatin(多格列艾汀)想解決的,不是減重更猛,而是長期用得住

GLP-1 競爭進入長期維持與聯用下半場,dorzagliatin 的價值不在取代減重藥,而是可能成為代謝治療的可持續底座。

通用型 CAR-T 的 2026 從低谷回暖

邏輯很簡單:傳統自體 CAR-T 需要取出患者自己的 T 細胞,送到工廠改造、擴增、檢驗,再回輸到患者體內。療效可以很強,但等待時間長、成本高、製程複雜,病情進展太快或 T 細胞品質太差的患者,常常等不到治療。

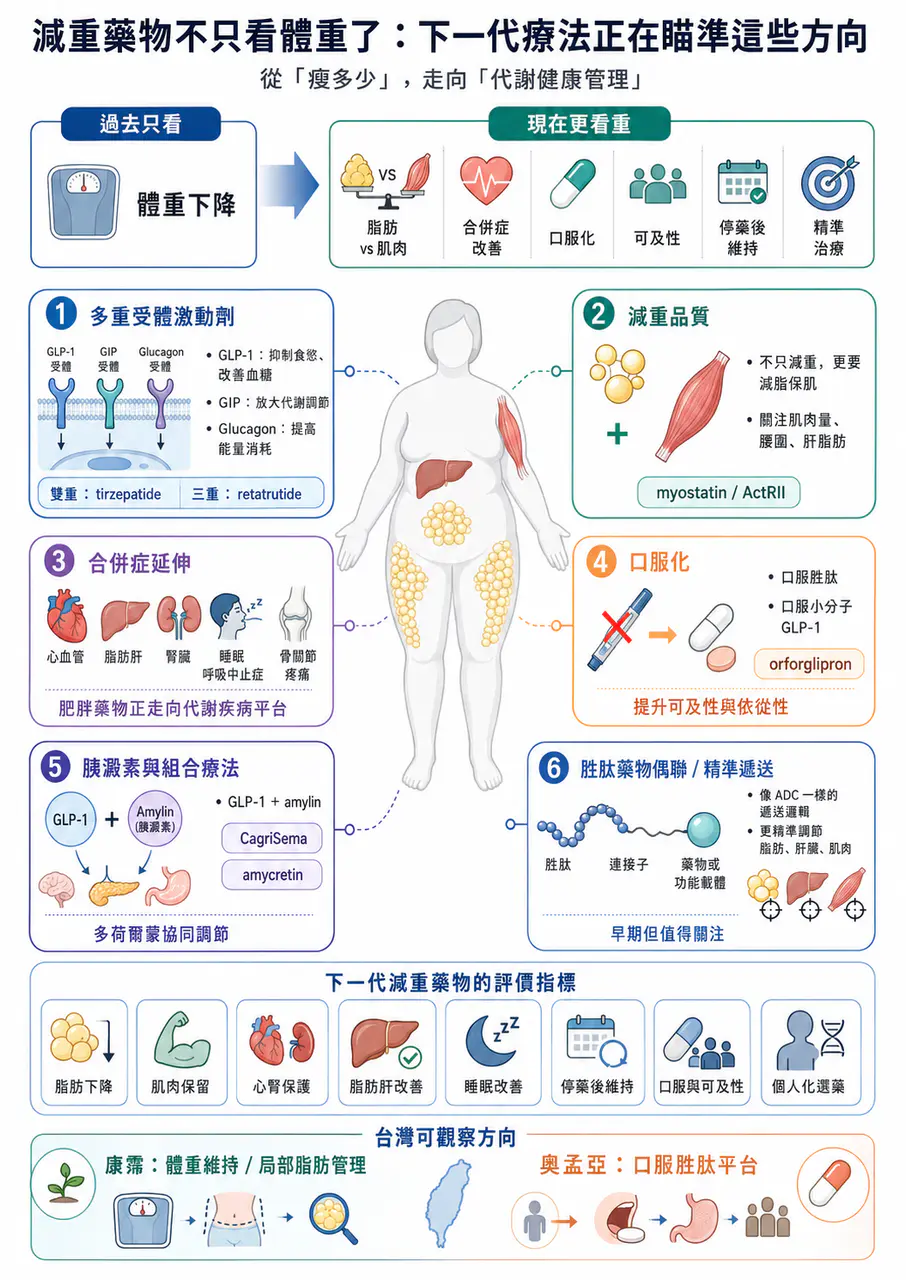

減重藥物不只看體重了:下一代療法正在瞄準這些方向

下一代減重療法不只比體重下降,也要看肌肉保留、脂肪肝、心血管與代謝共病等更完整臨床價值。

太陽製藥、梯瓦製藥 與 全球學名藥廠的轉型焦慮

全球學名藥巨頭面對價格壓力與成長瓶頸,轉型重點從傳統製造規模走向特殊學名藥、創新藥與更高門檻產品。

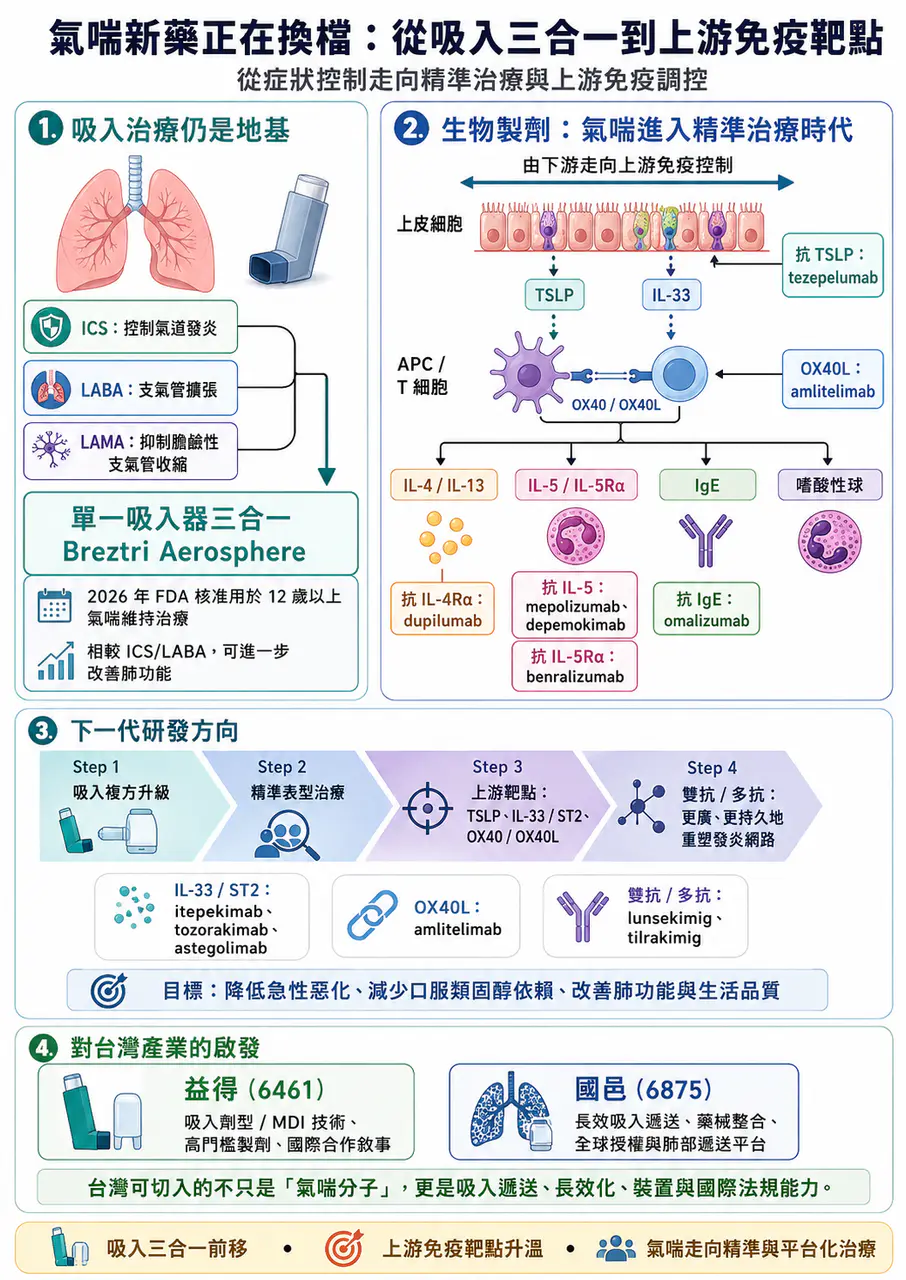

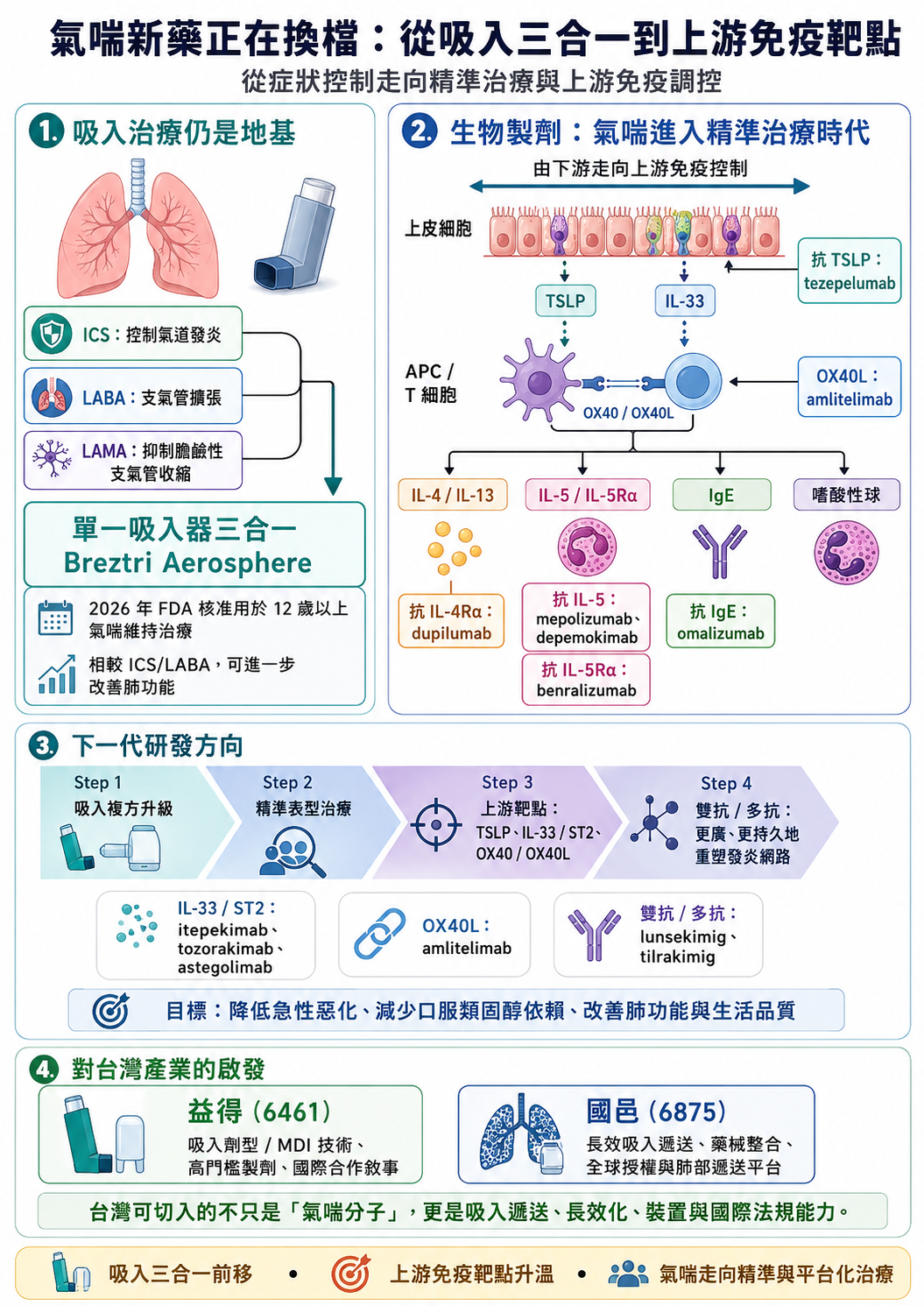

氣喘新藥正在換檔:從吸入三合一到上游免疫靶點!

氣喘治療正在從吸入三合一與症狀控制,走向上游免疫靶點、生物製劑與更精準的病人分型。

第一三共最貴的一課:ADC 熱潮裡,產能也可能變成風險資產

在 ADC 賽道一路高歌猛進的 Daiichi Sankyo,正在為過去幾年的激進擴產付出代價。 這件事很值得台灣生技產業仔細看。 因為它表面上是一家日本大型藥廠的財務調整,實際上卻是一堂非常昂貴的產業課:新藥公司不能只看需求峰值,也要管理臨床失敗、法規延遲、產能閒置與 CMO 合約反噬的風險。

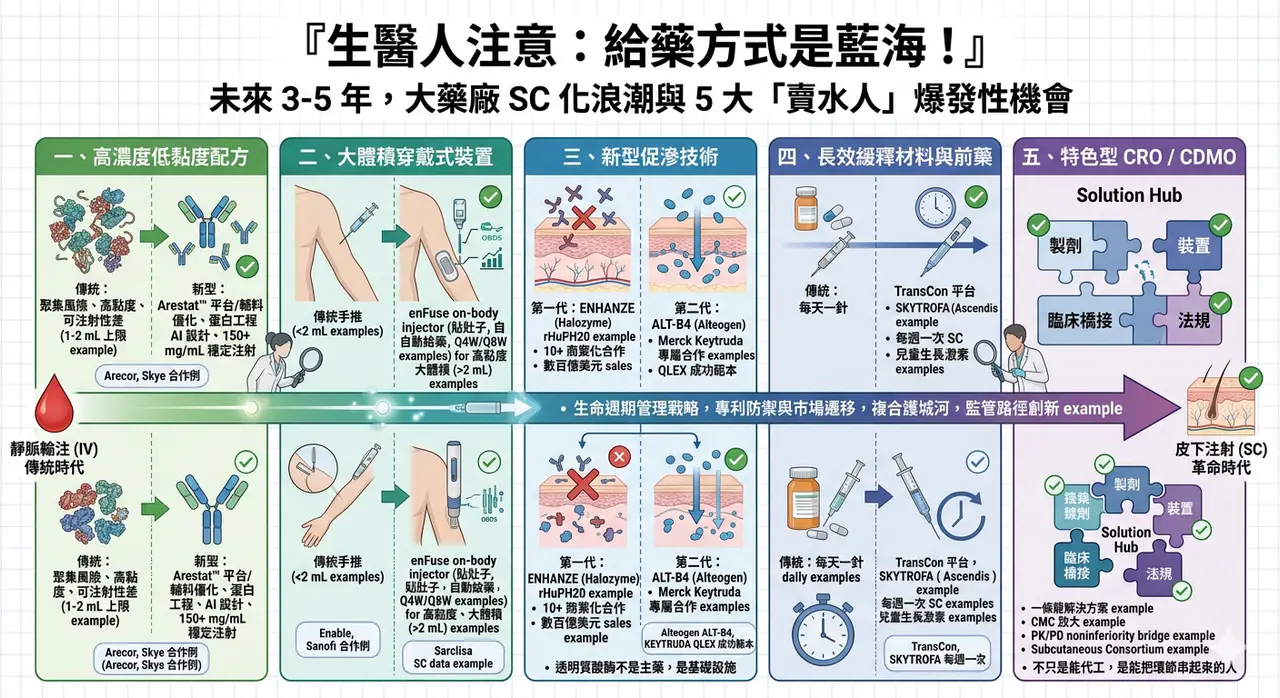

投資人請注意,給藥方式是藍海!

這幾年,如果你把跨國藥廠的動作連起來看,會發現一個非常一致、幾乎帶著戰略共識的方向:把原本靠靜脈輸注(IV)的重磅生物藥,盡可能改造成皮下注射(SC)版本。

拒絕被併購的 RevMed:Biotech 的獨立時代

圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

減重藥「第三名」爭奪戰:禮來 與 諾和諾德 之外,誰能成為下一個代謝巨頭?

今年 ADA,也就是美國糖尿病學會年會,減重藥戰場又一次被點燃。

【Enlivex 的幣圈豪賭:Biotech 沒收入,卻靠 RAIN 代幣賺出 12 億美元帳面利潤】

一家臨床階段 Biotech,沒有藥品銷售收入,卻在一年內做出 12 億美元級別的淨利。

2026 ASCO:生存期翻倍、體內 CAR-T 破局,腫瘤治療正在換一個時代

2026 年美國臨床腫瘤學會年會,也就是 ASCO,最該被記住的贏家,並不是任何一家藥廠,而是癌症患者。

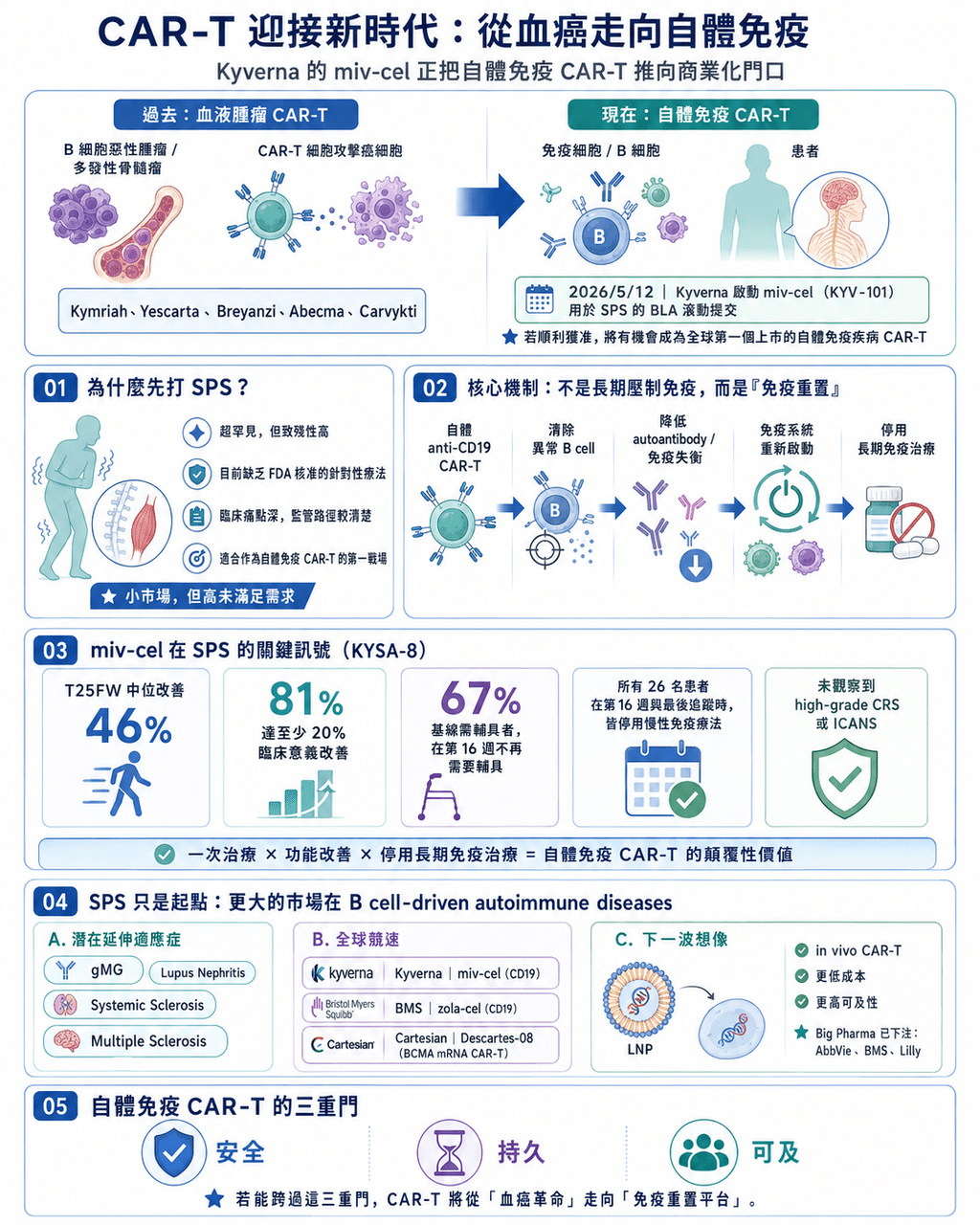

CAR-T 迎接新時代:從血癌走向自體免疫

Kyverna 啟動 mivocabtagene autoleucel 的 BLA 滾動式提交,象徵 CAR-T 從血癌治療走向自體免疫疾病的新階段,也重新打開細胞治療的商業想像。

40年沒藥的遺傳病迎來重磅進展

AATD 治療在近 40 年後迎來新療法競速,Sanofi、Wave、Beam 分別以長效重組蛋白、RNA 編輯與基因鹼基編輯切入,代表罕見遺傳病治療正從補蛋白走向根源修正。

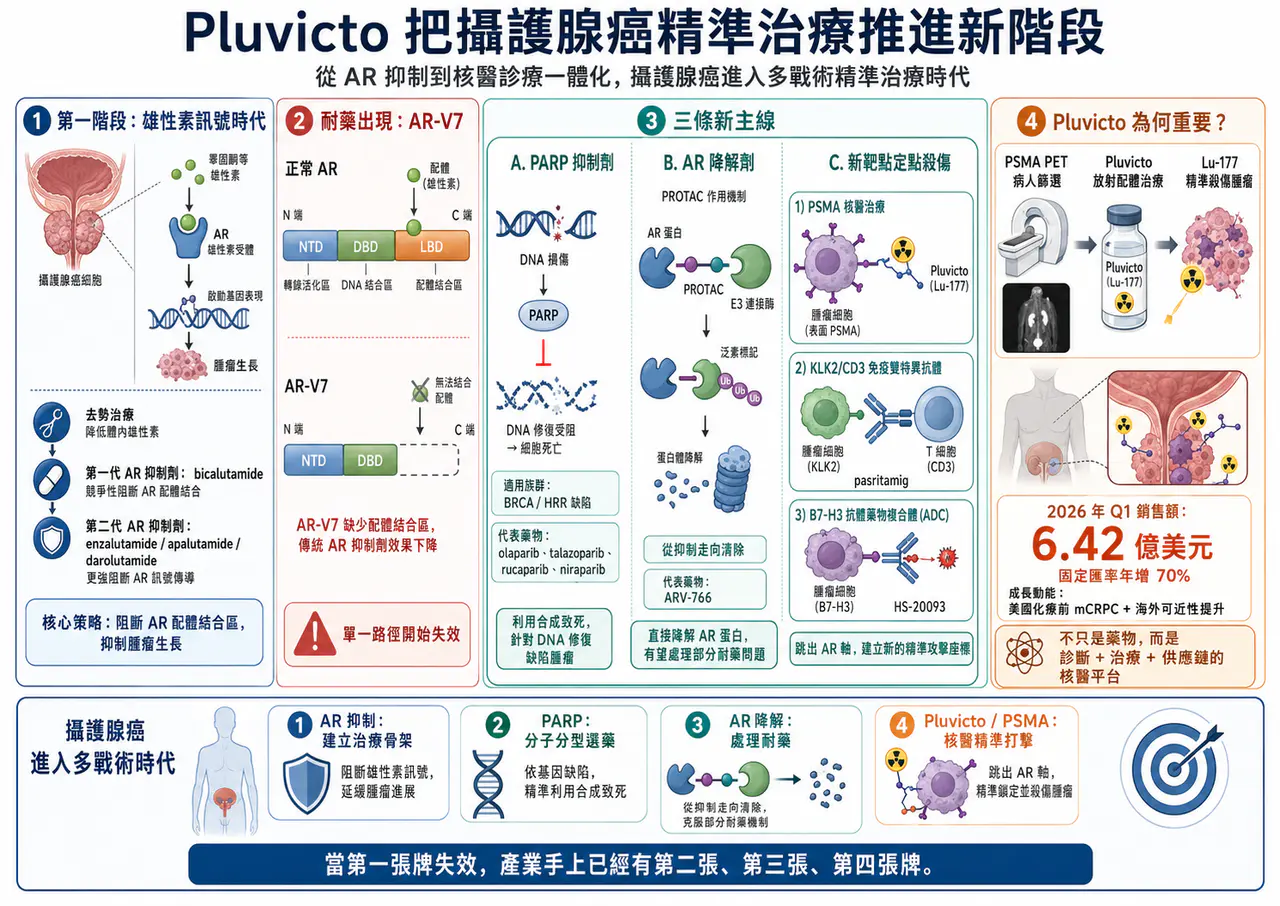

核藥賣爆了

Pluvicto 單季銷售達 6.42 億美元,顯示攝護腺癌治療正從荷爾蒙訊號攻防,走向 PSMA 核醫診療一體化與放射配體療法的新階段。

台灣生技估值第一步:不要把所有公司都塞進同一個本益比

台灣生技股最常見的錯誤,不是模型算錯一點,而是公司類型一開始就分錯。

破紀錄 AI 製藥融資來了!Google 系公司一次募 21 億美元

Google 系 AI 製藥公司大型融資,真正要看的不是 AI 標籤,而是平台能否把模型轉成可臨床驗證與授權的藥物資產。

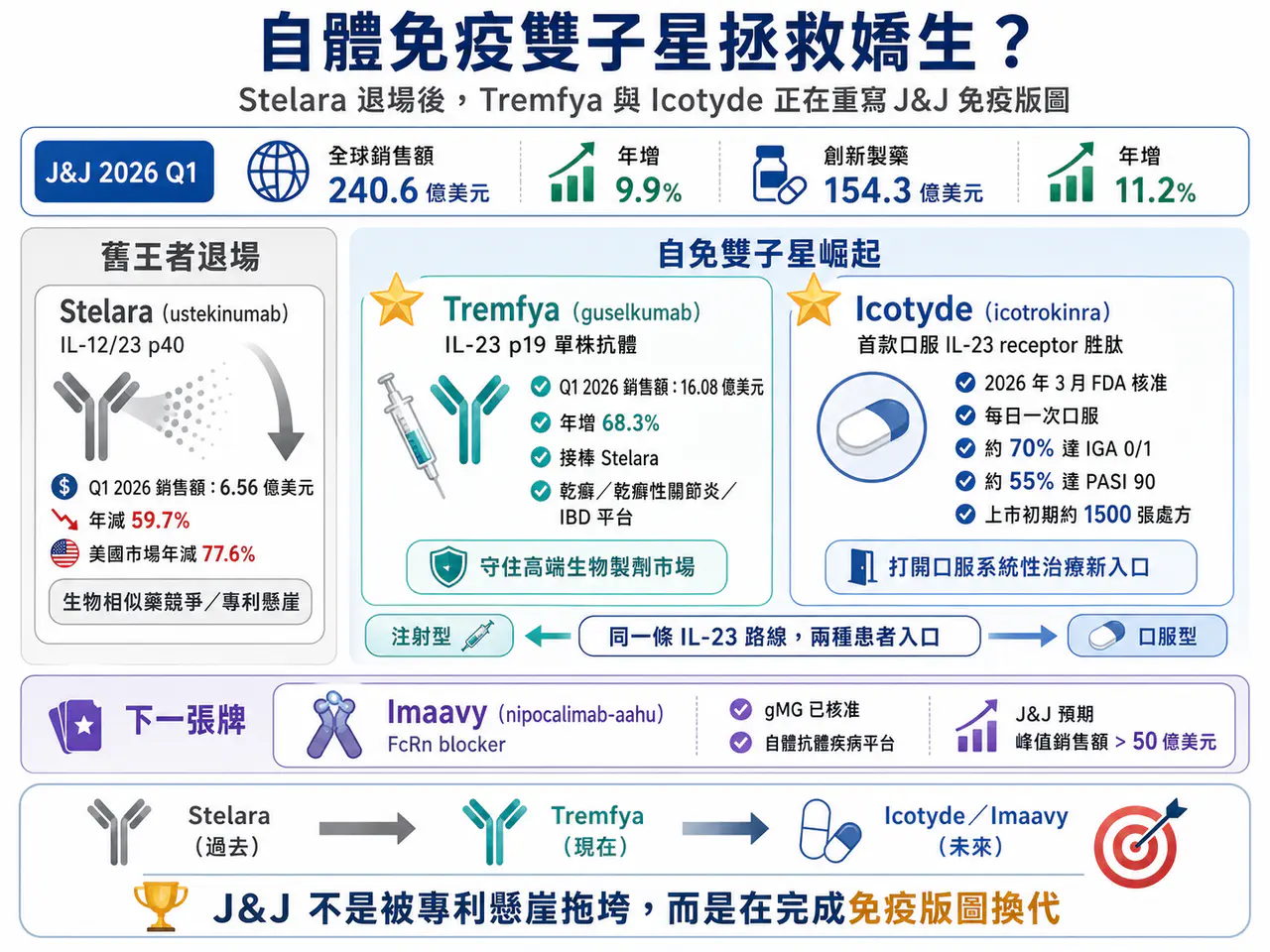

自體免疫 雙子星 拯救 嬌生

【Johnson & Johnson 自免「雙子星」崛起:Stelara 退場後,Tremfya 與 Icotyde 正在重寫免疫版圖】📌 2026 年第一季,Johnson & Johnson(J&

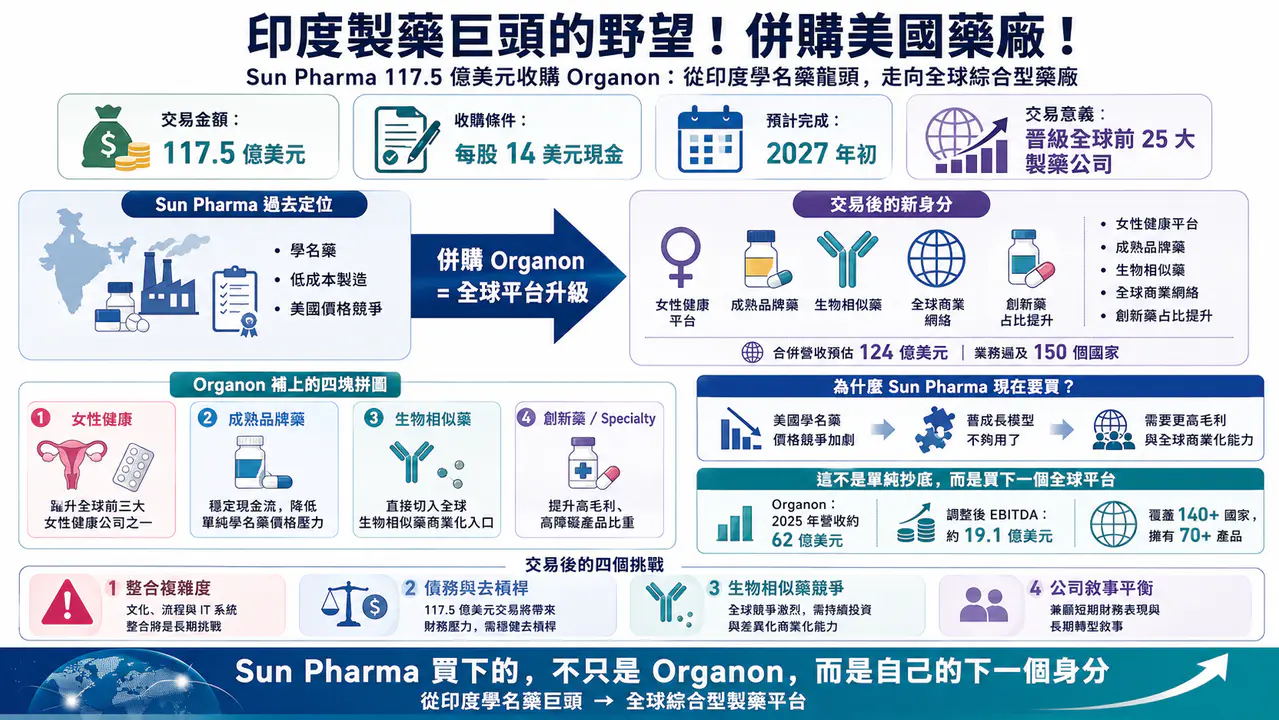

印度製藥巨頭的野望!併購美國藥廠!

【Sun Pharma 117.5 億美元收購 Organon:印度學名藥巨頭「抄底」百年女性健康平台,全球藥廠版圖正在重新排位】📌 4 月 26 日,印度最大製藥公司 Sun Pharmaceuti

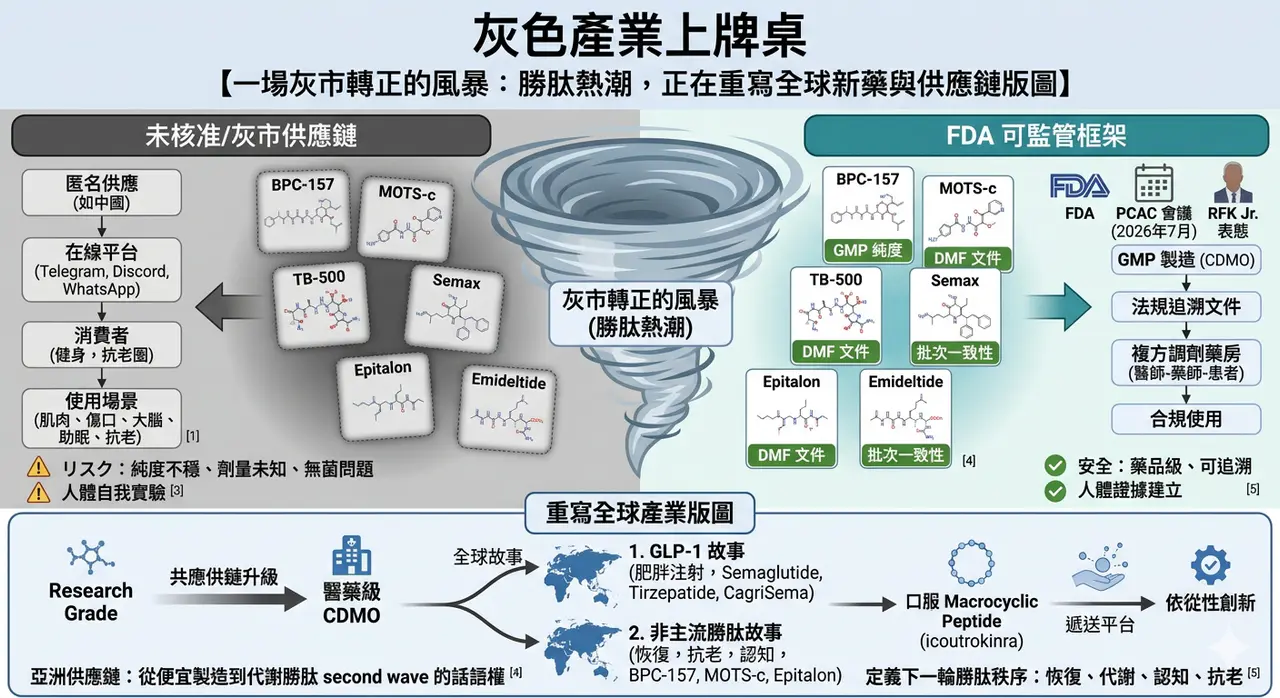

灰色產業上牌桌

🌪️ 在一處私人莊園裡,矽谷創業者、生技極客與華爾街資金坐在同一張桌上,話題從 AI、加密貨幣一路滑向更隱密的領域:BPC-157、MOTS-c、TB-500、Semax、Epitalon。這些名字不像藥,更像暗號。

台灣這家Biotech將吃下AI基礎建設的所有紅利?

AI 吃電,核電回來了:為什麼麗寶新藥,可能站在下一個被重估的位置?

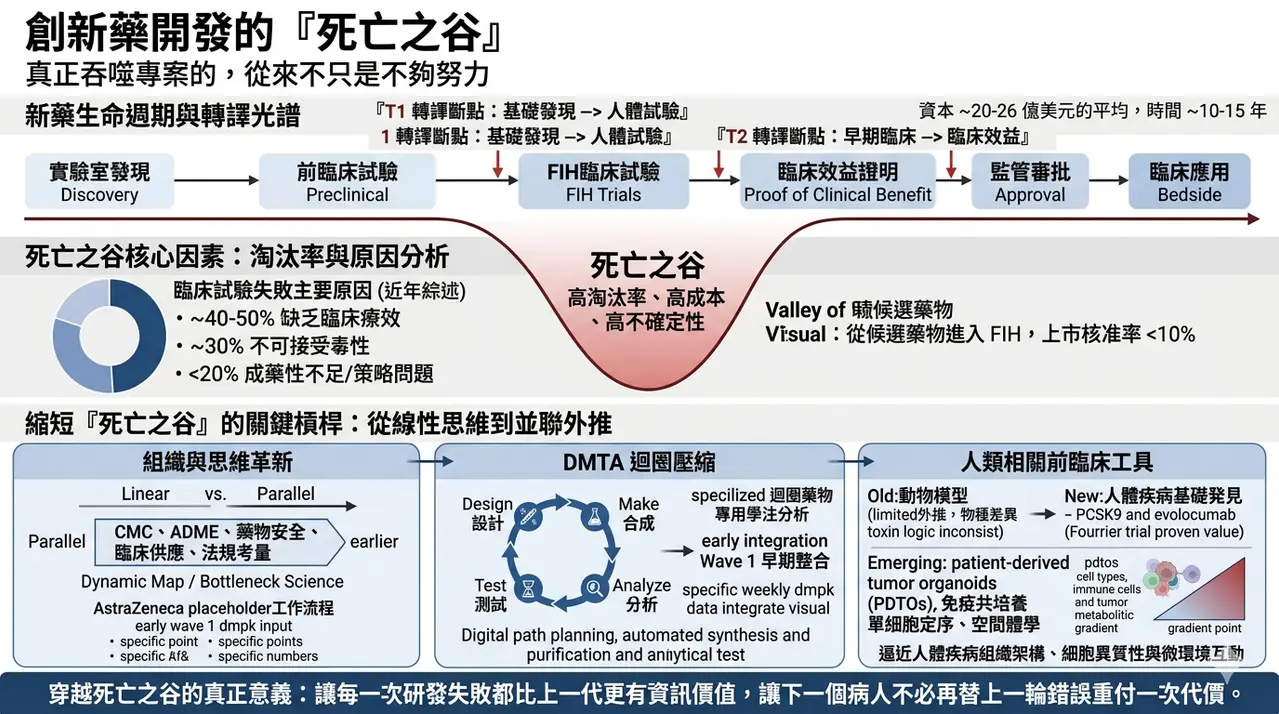

創新藥開發的「死亡之谷」

創新藥研發最殘酷的地方,不在於它難,而在於你往往在一開始就知道,它極可能失敗,卻還是必須投入多年時間、巨額資本,以及一整個團隊的職業生涯去把它往前推。

Pipeline 估值雷達 001|FDA CRL 不是價值歸零,而是估值參數重排

FDA CRL 不該只看成藥證失敗,而是要拆成產品、臨床、CMC、label 與補件完整性,重算成功率、上市時間、峰值銷售與稀釋風險。

美國 HHS 啟動 Operation TrialBlazer:臨床試驗規則要變了,新藥競爭也要變了

2026 年 6 月 22 日,美國衛生與公共服務部,也就是 HHS,啟動了一項名為 Operation TrialBlazer 的部門級臨床試驗改革計畫。

GSK 用 106 億美元買下 Nuvalent:真正買的不是三條肺癌管線,而是「耐藥與腦轉移」的下一代解法

2026 年 6 月 9 日,GSK 宣布以 106 億美元全現金收購 Nuvalent,收購價格為每股 124 美元,較 Nuvalent 前一交易日收盤價溢價約 40%。這是 GSK 近年最大型的腫瘤併購之一,也讓它瞬間補上肺癌精準治療版圖中最缺的一塊。

Revolution Medicines 神話:會研發還不夠,會融資才撐得過新藥長跑

2026 年,全球最受矚目的 Biotech 之一,毫無疑問是 Revolution Medicines。這家公司站在一個極難、也極誘人的位置:RAS-addicted cancers。

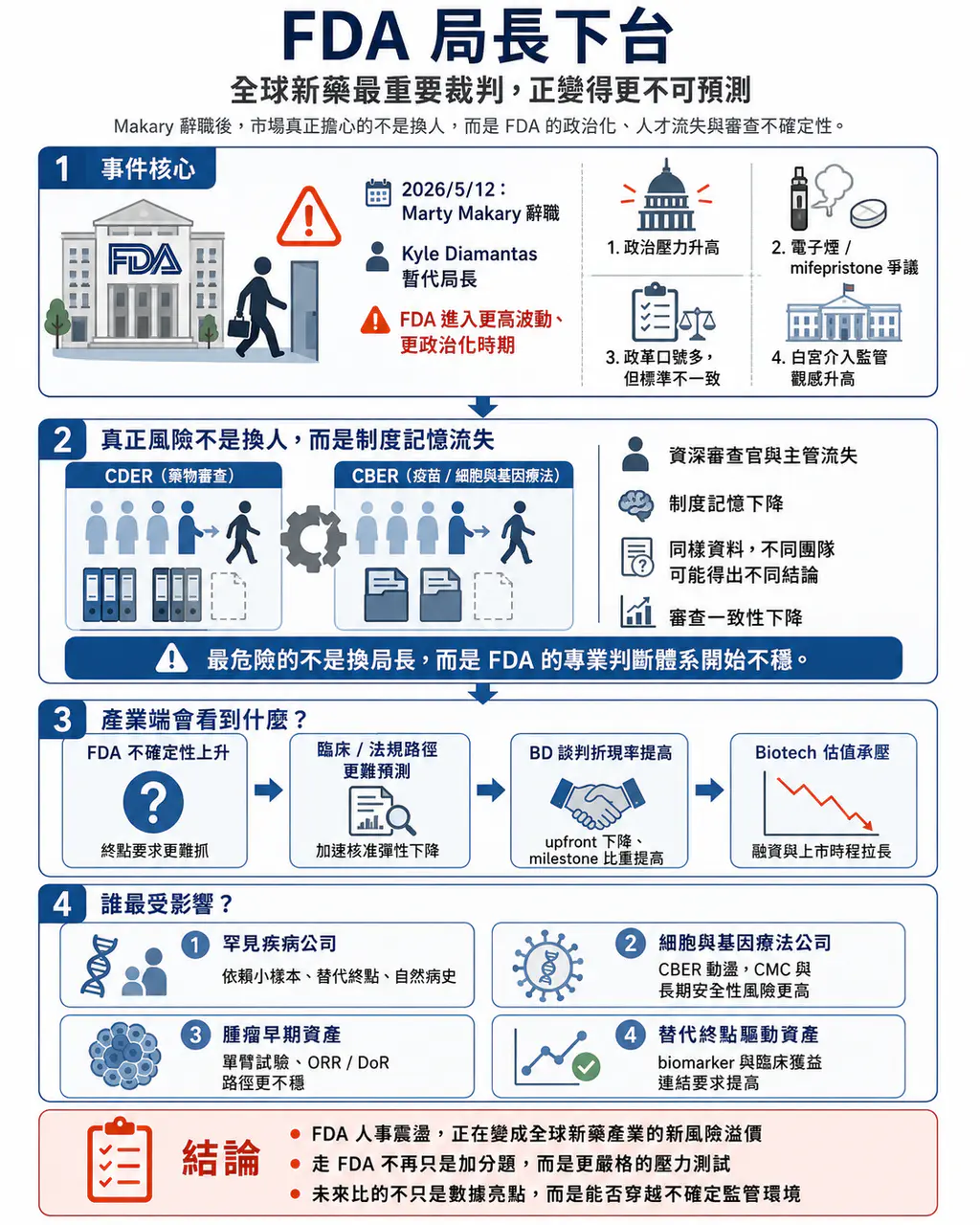

FDA 局長黯然離職:全球最重要的新藥裁判,正在變得更不可預測

2026 年 5 月 12 日,美國 FDA 局長 Marty Makary 正式辭職,結束他僅約 13 個月的任期。

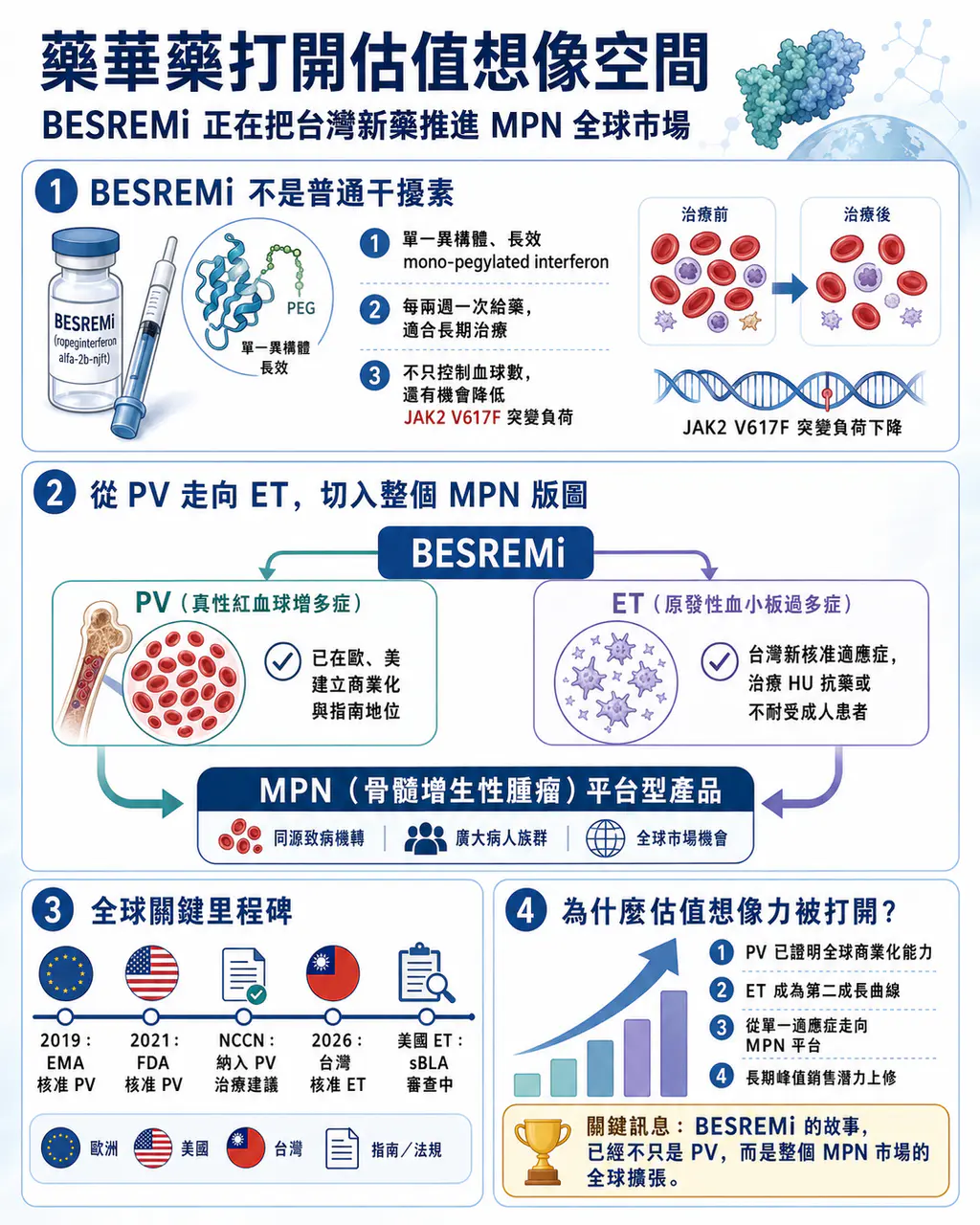

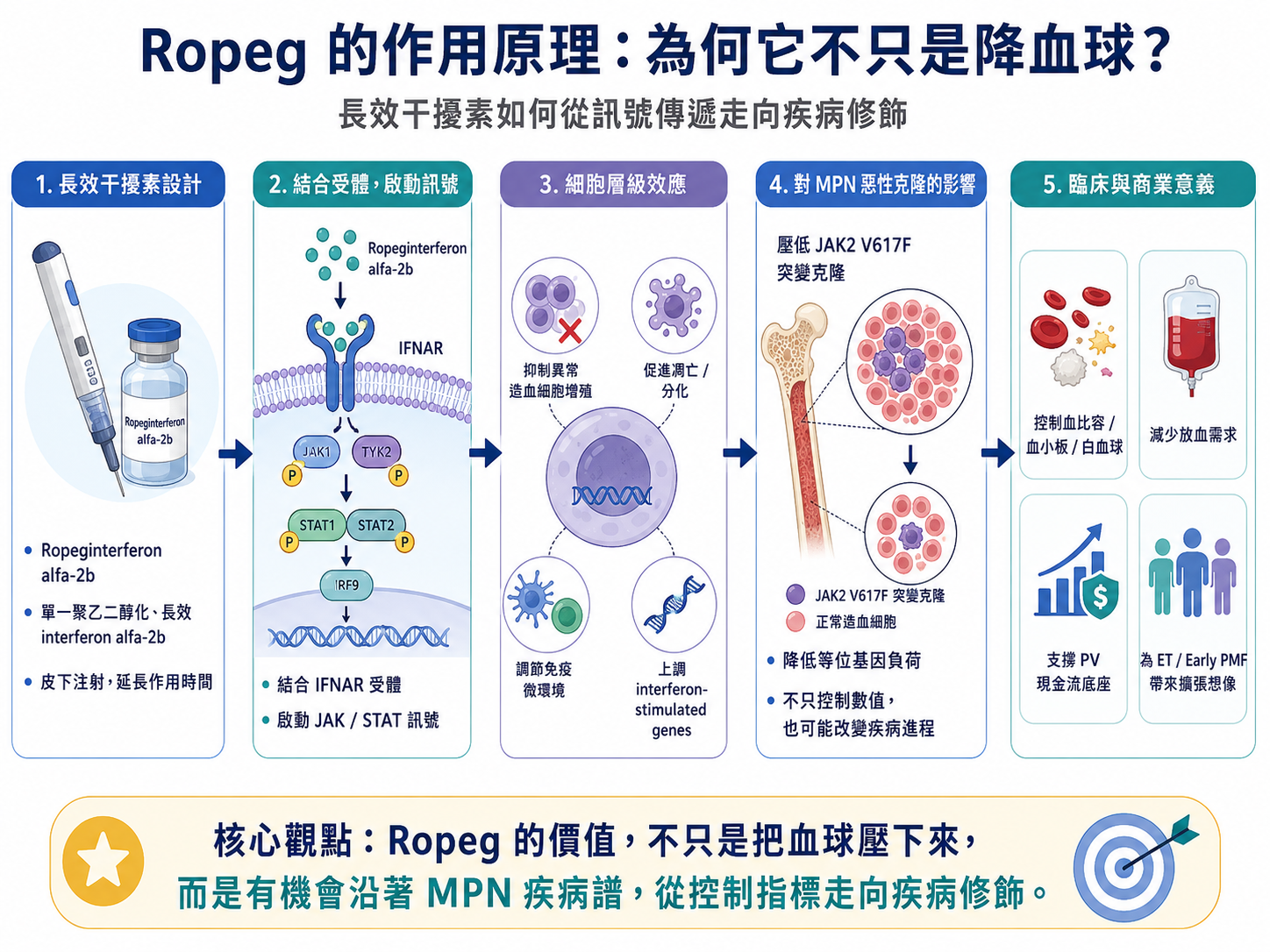

藥華藥 打開估值想像空間

因為 BESREMi(ropeginterferon alfa-2b)在台灣正式獲衛福部核准用於原發性血小板過多症(Essential Thrombocythemia, ET)成人病人,適用於接受 Hydroxyurea 治療後產生抗藥性或無法耐受的患者。

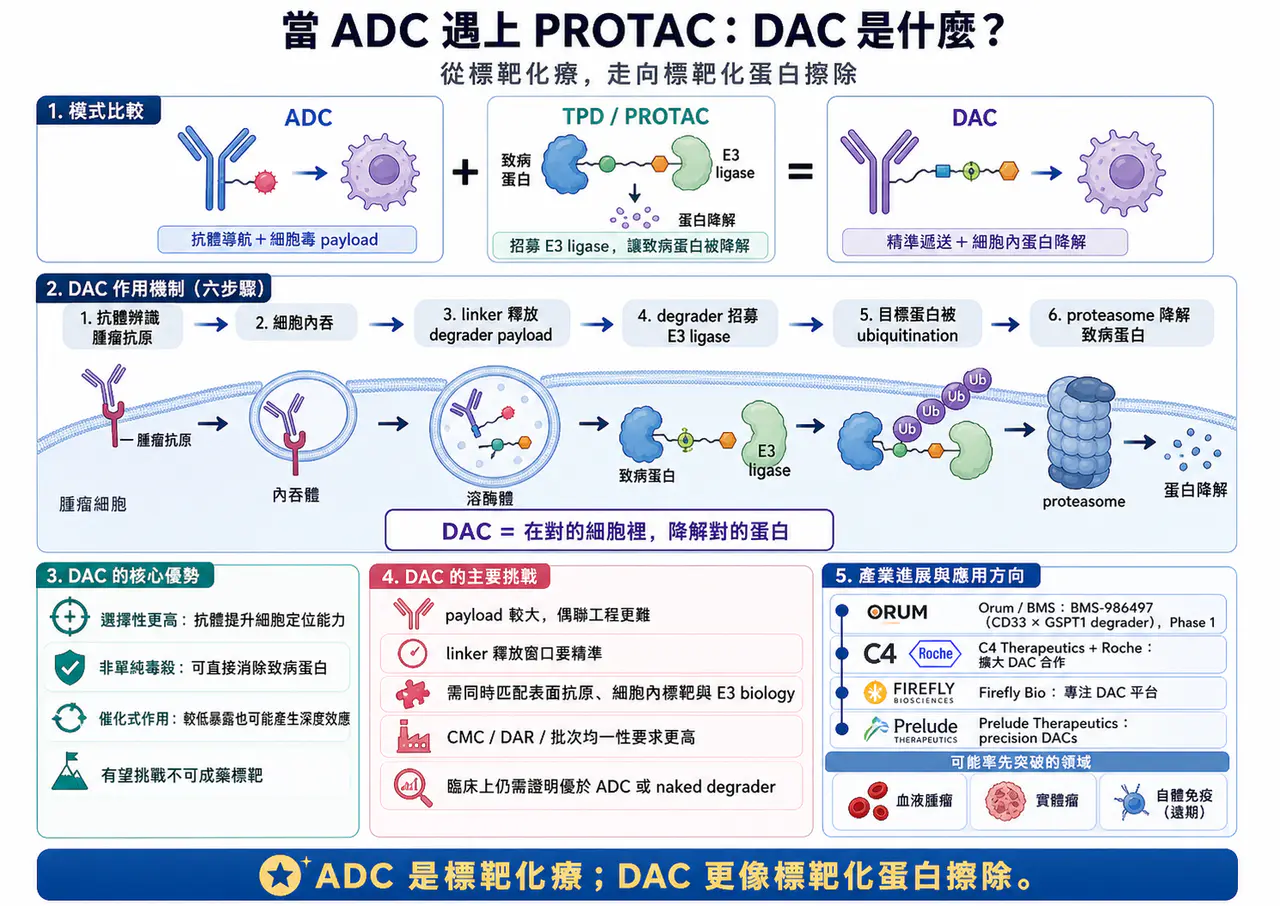

DAC(降解劑-抗體偶聯藥物)會是下一代標靶藥物的新引爆點嗎?

【強強聯手!當 ADC 遇上 PROTAC】生醫圈有兩個絕對頂流。📌 一個是 ADC(Antibody-Drug Conjugate,抗體藥物複合體)。📌 另一個是以 PROTAC(Proteolys

川普放政策鴿子,減肥藥價格白降了?

【川普政府放了 Eli Lilly(禮來)、Novo Nordisk (諾和諾德)的「鴿子」?GLP-1 進 Medicare,為什麼臨門一腳又卡住了】📌 2026 年 4 月下旬,美國減重藥市場出現

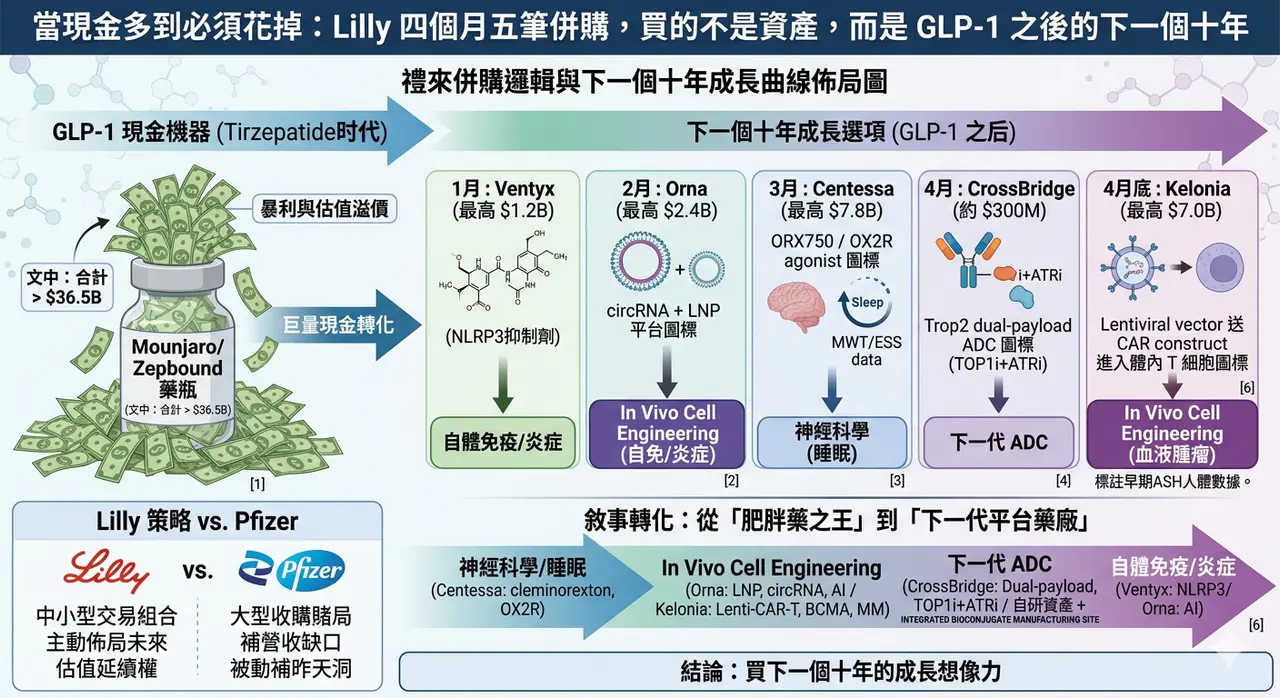

一篇文章講通現在的“禮來”併購邏輯

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…

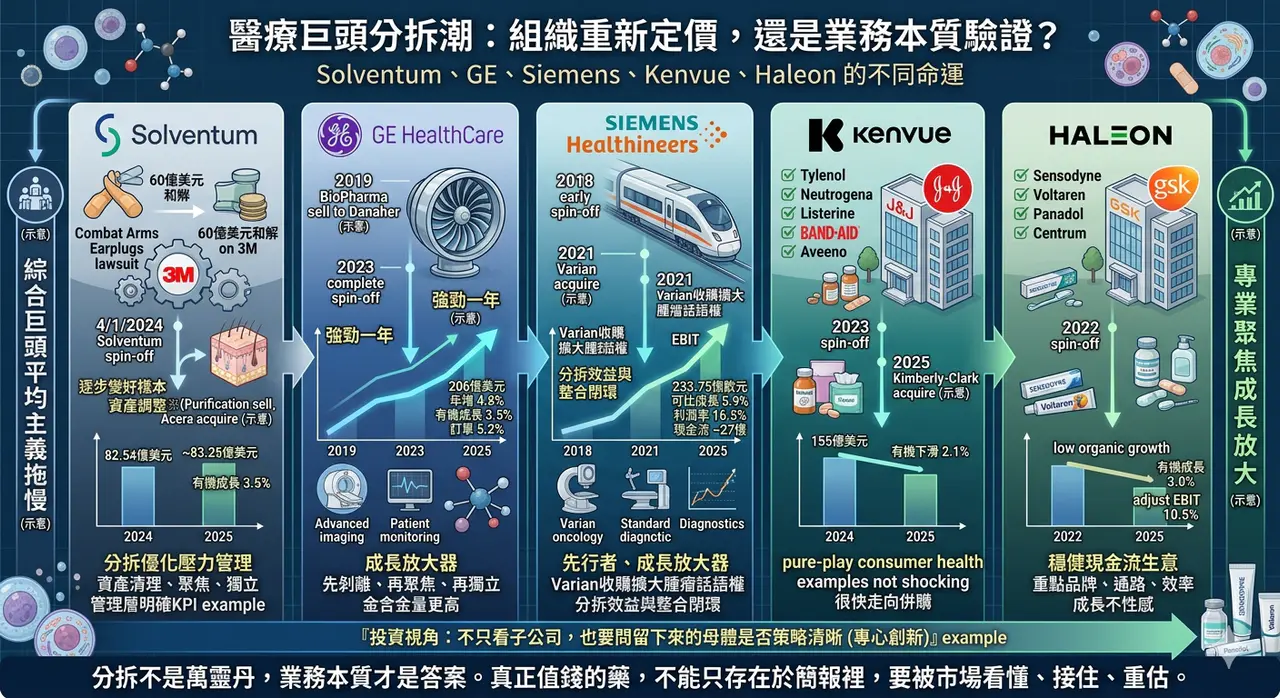

醫療巨頭分拆潮?

這幾年,全球大型企業在醫療產業做了一個很有意思、而且愈來愈頻繁的動作:把原本放在大集團裡的醫療業務拆出來,讓它獨立上市、獨立融資、獨立做決策。

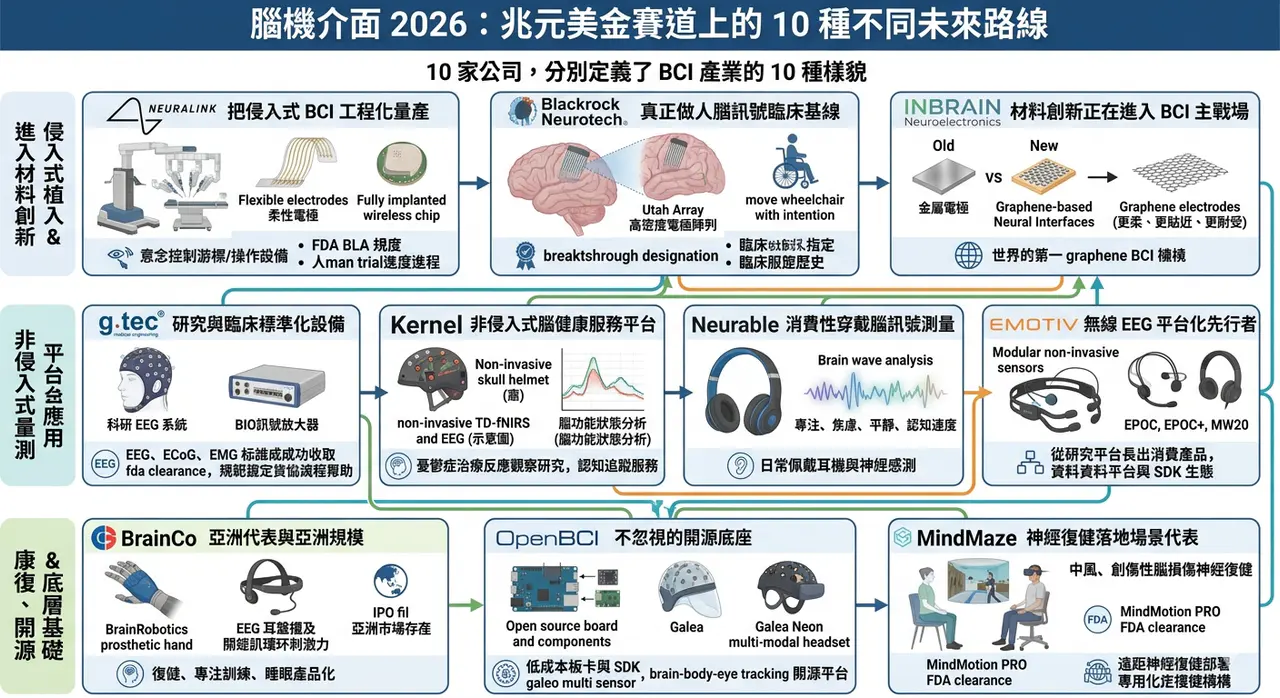

馬斯克的下一個兆元美金賽道 Neuralink,你必須知道的腦機介面 10 家!

到了 2026 年,腦機介面(brain-computer interface, BCI)已經不再只是科幻敘事或實驗室展示,而是逐漸分化成幾條很清楚的產業路線:一條走侵入式植入,目標是讓癱瘓患者重新溝通、操作設備甚至恢復部分功能;一條走非侵入式穿戴,強調腦訊號量測、認知監測與日常應用;還有一條則更像…

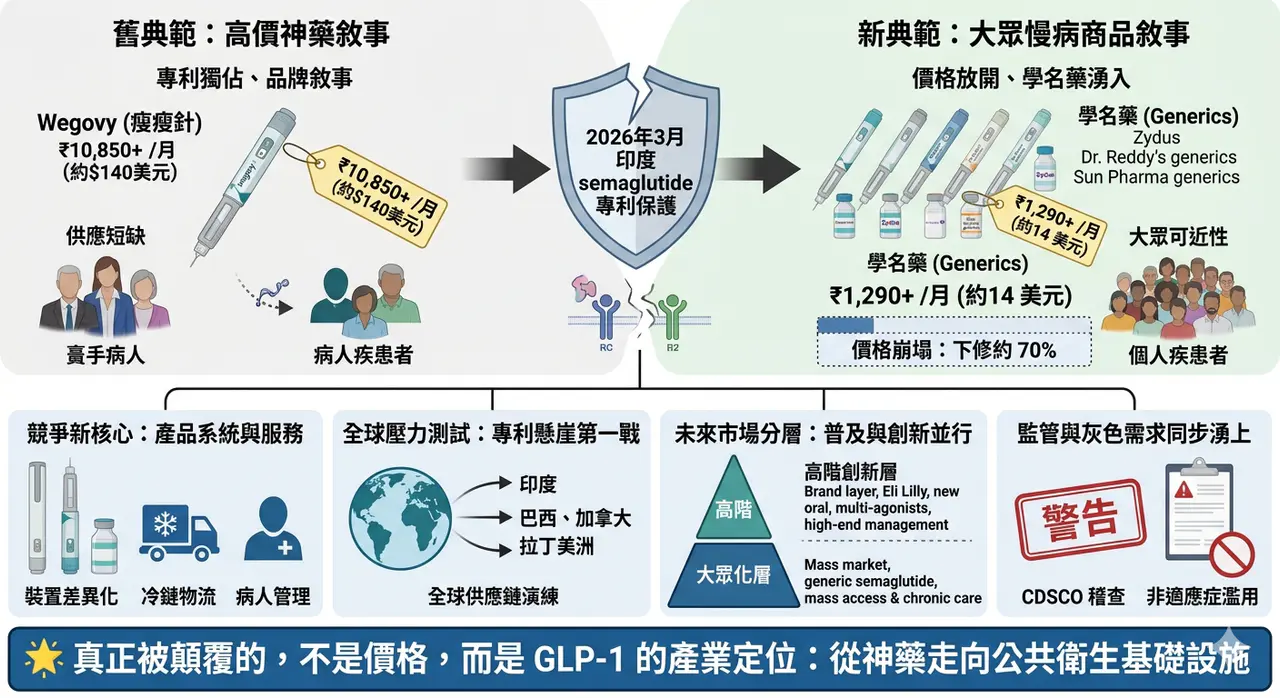

骨折價 瘦瘦針來了,每月420塊台幣

2026 年 3 月,semaglutide (瘦瘦針)在印度迎來一個足以寫進產業教科書的時刻。

摒棄「鐵拳教育」:ADHD 新藥 centanafadine IIIb 期成功,上市只差臨門一腳

Otsuka 的 ADHD 新藥 centanafadine 公布成人 ADHD 合併焦慮症 IIIb 期積極結果,FDA 已接受 NDA 並給予優先審查。這不只是新藥進度,也反映 ADHD 治療正在從單一路徑走向更多機制與病人分層。

神藥 猛健樂 Tirzepatide 進軍自體免疫,只差臨門一腳?

它不像急性感染,用藥幾天或幾週就結束。類風濕性關節炎、乾癬、乾癬性關節炎、發炎性腸道疾病、氣喘、異位性皮膚炎,這些疾病往往跟著患者一輩子。

邁向「寵物醫療界羅氏」的寶泰生醫

當毛孩高齡化趨勢推動癌症、心臟病與自體免疫等重症治療的需求升級,市場的長期觀察核心,在於誰能率先打造一座寵物重症新藥平台,成為『寵物醫療界羅氏』。而這一改寫行業格局的答案,正於台灣的一家生技公司加速浮現。

AI製藥,第一藥終於要來了嗎?武田 Zasocitinib 頭對頭打敗 Sotyktu

過去,口服藥在中重度乾癬市場裡,常常扮演的是「方便但療效有限」的角色。真正能把皮膚清得很乾淨的,仍然是 Skyrizi(risankizumab,瑞莎奇珠單抗)、Tremfya(guselkumab,古塞奇尤單抗)、Cosentyx(secukinumab,司庫奇尤單抗)、Taltz(ixekizu…

GLP-1「頭對頭」大戰:輝瑞&諾和諾德必有一戰?

ADA 2026 剛落幕,GLP-1 賽道又被一組頭對頭資料點燃。Ecnoglutide 在 20 週減重數字上勝出,但真正的競爭不只看短期體重下降,而是長期健康結局、耐受性、產品矩陣與全球商業化。

禮來 38 億美元買三家疫苗公司:減肥藥巨頭,為什麼突然回頭買「預防醫學」?

市場現在最熟悉的禮來,是 Mounjaro、Zepbound 背後那個 GLP-1 巨頭。2026 年第一季,禮來營收達到 198 億美元,年增 56%,主要動能還是來自 Mounjaro 與 Zepbound 的放量。簡單說,禮來現在手上最強的現金流,是減重與糖尿病藥物。

老靶點都很捲,但不是不能賺錢

熱門靶點擁擠不代表沒有價值;真正關鍵是公司能否在身位、差異化、適應症切入、技術換代與 BD 對接中找到自己的獲利位置。

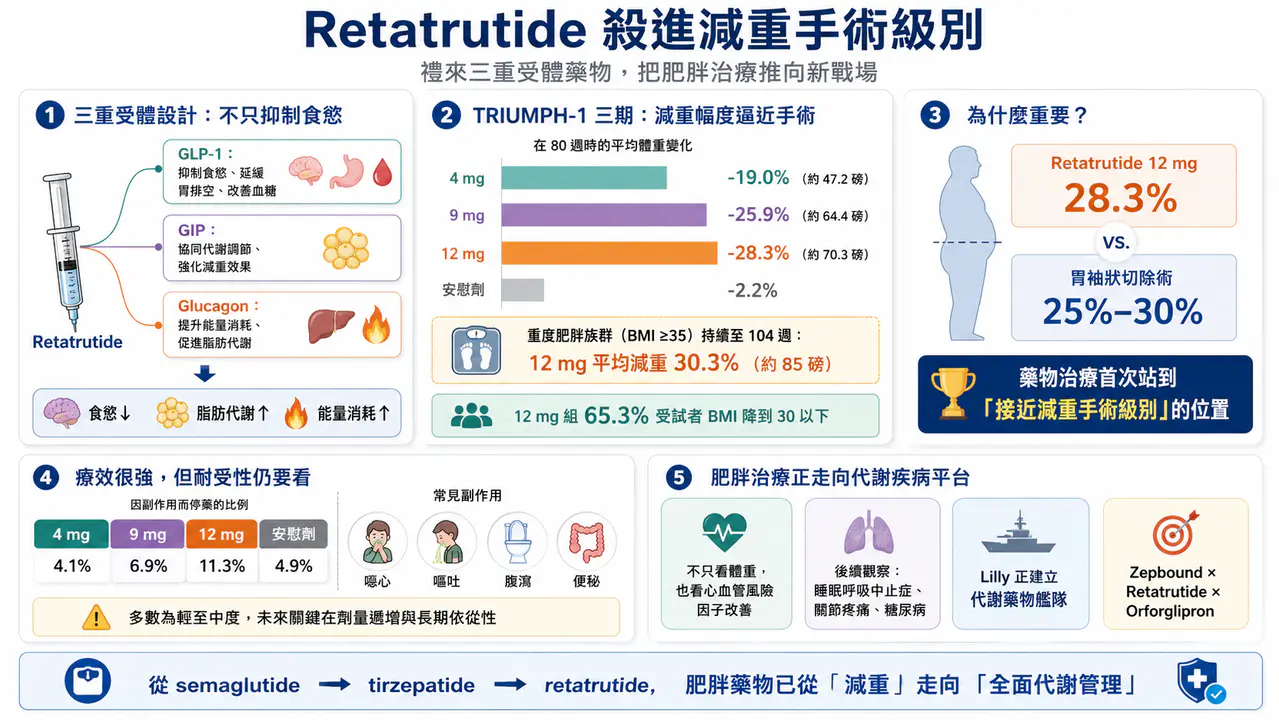

Retatrutide 殺進減重手術級別:禮來三重受體藥物,把肥胖治療推向新戰場

Eli Lilly 的 retatrutide 在三期試驗中把減重幅度推向接近手術級別,代表肥胖治療正從單一路徑抑制食慾,走向多受體代謝調控的新戰場。

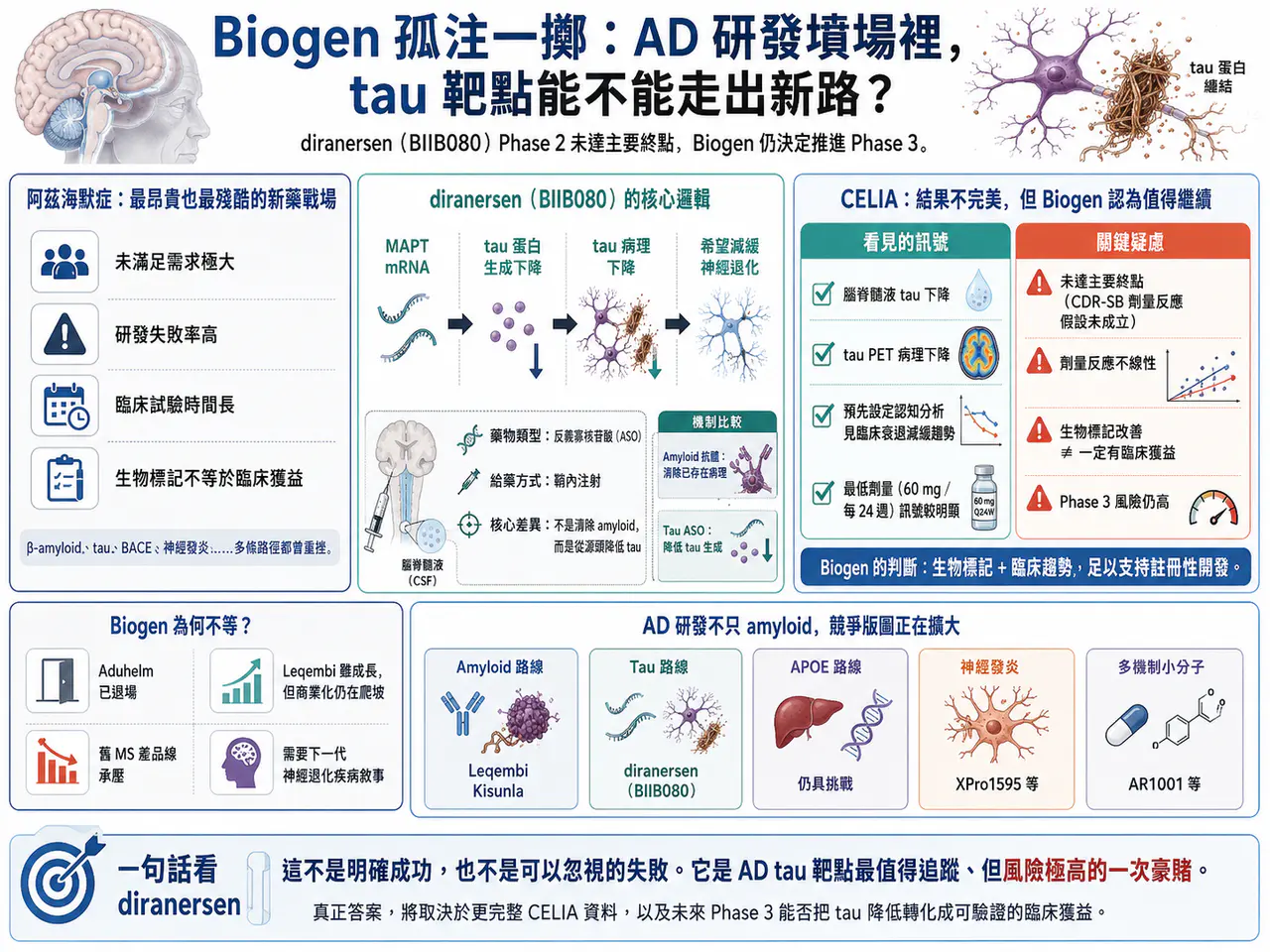

Biogen 孤注一擲:Alzheimer’s Disease 研發墳場裡,tau 靶點能不能走出新路?

Biogen 在 BIIB080 / diranersen 的 Phase 2 CELIA 研究未達主要終點後仍推進 Phase 3,反映 AD 研發裡 tau 靶點的高風險、高需求與策略性押注。

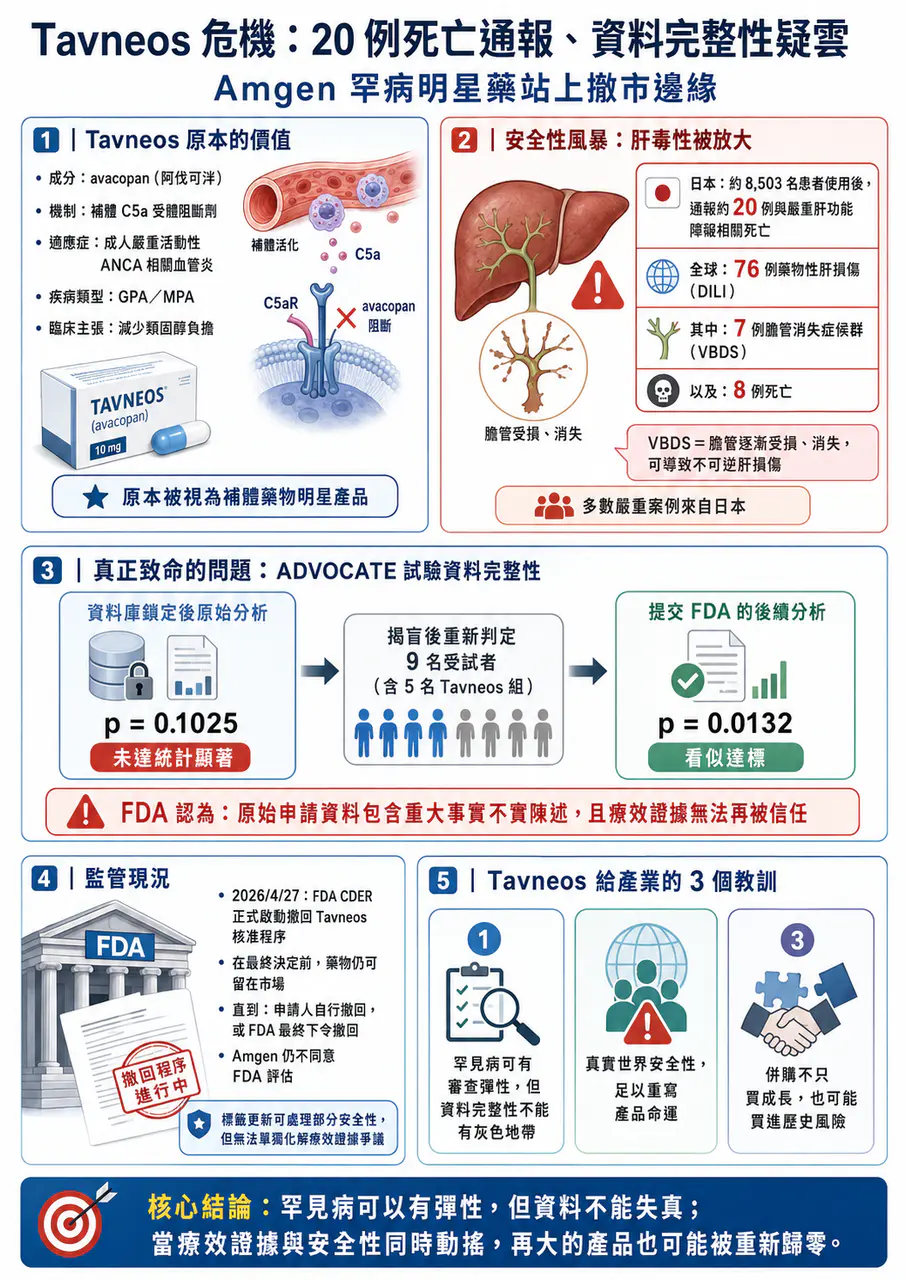

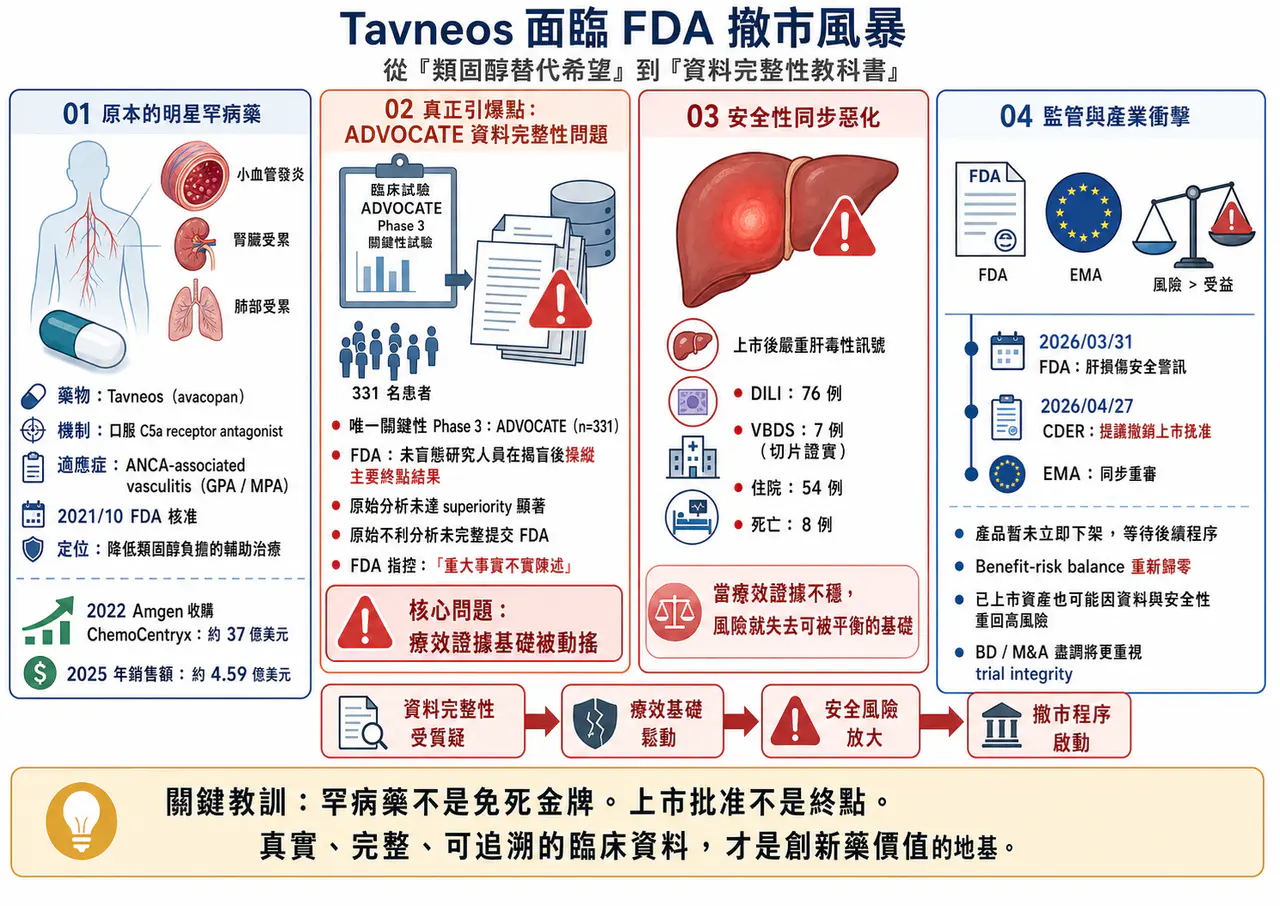

⚠️ Tavneos 危機:20 例死亡通報、資料完整性疑雲,Amgen 罕病明星藥站上撤市邊緣

Tavneos 從罕病明星藥站上撤市邊緣,真正危機不只是日本死亡通報與肝毒性,而是 FDA 對 ADVOCATE 試驗資料完整性的嚴重指控。

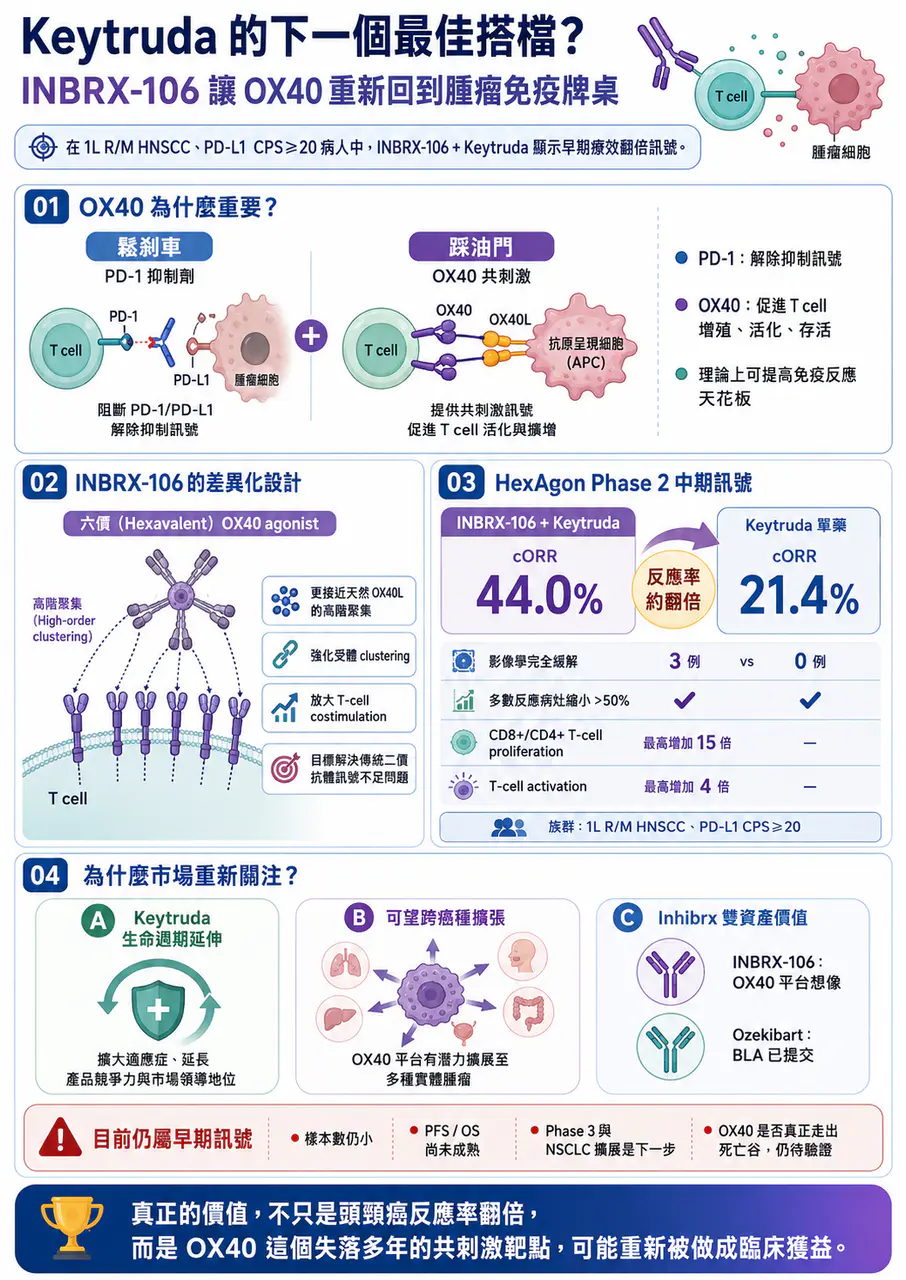

藥王的最佳搭檔?療效翻倍!

Keytruda 專利懸崖前,下一代聯合治療能否提高療效天花板與延長生命週期,是藥王商業價值的關鍵問題。

氣喘新藥正在換檔:從吸入三合一到上游免疫靶點

氣喘是全球最常見的慢性呼吸道疾病之一,也是醫學上仍難以「根治」的疾病。WHO 估計,2019 年全球約有 2.62 億名氣喘患者,並造成約 45.5 萬人死亡;若採用較早期的全球估算,患者人數甚至可達 3.39 億。這不只是過敏體質或空氣品質的生活議題,也是一條正在被國際大藥廠重新定義的創新藥賽道。

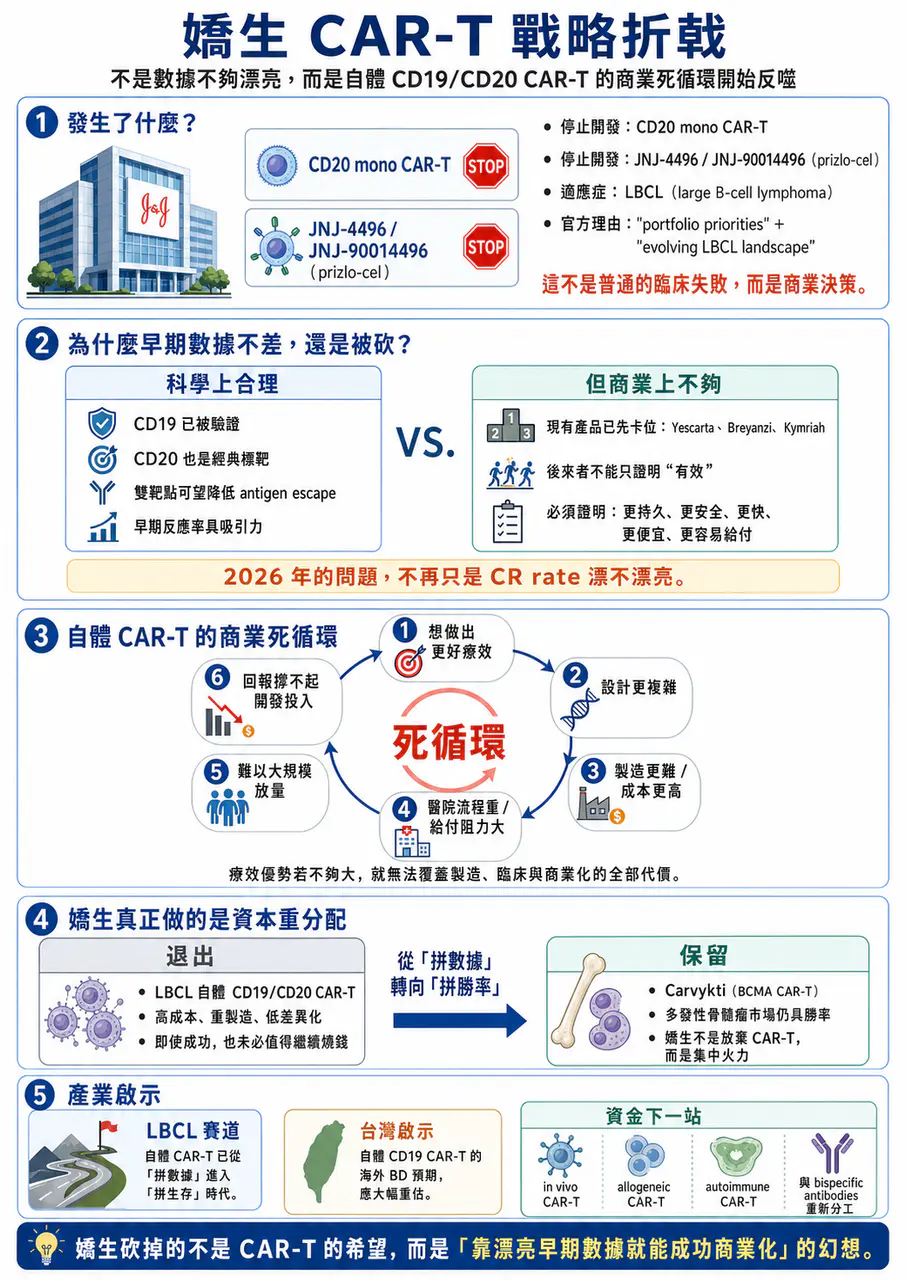

Johnson & Johnson(嬌生)砍掉兩條 自體淋巴瘤 CAR-T

【嬌生 CAR-T 戰略折戟:不是數據不夠漂亮,而是自體 CD19/CD20 CAR-T 的商業死循環開始反噬】📌 誰能想到,幾個月前還被 Johnson & Johnson 管理層高度看好的淋巴瘤

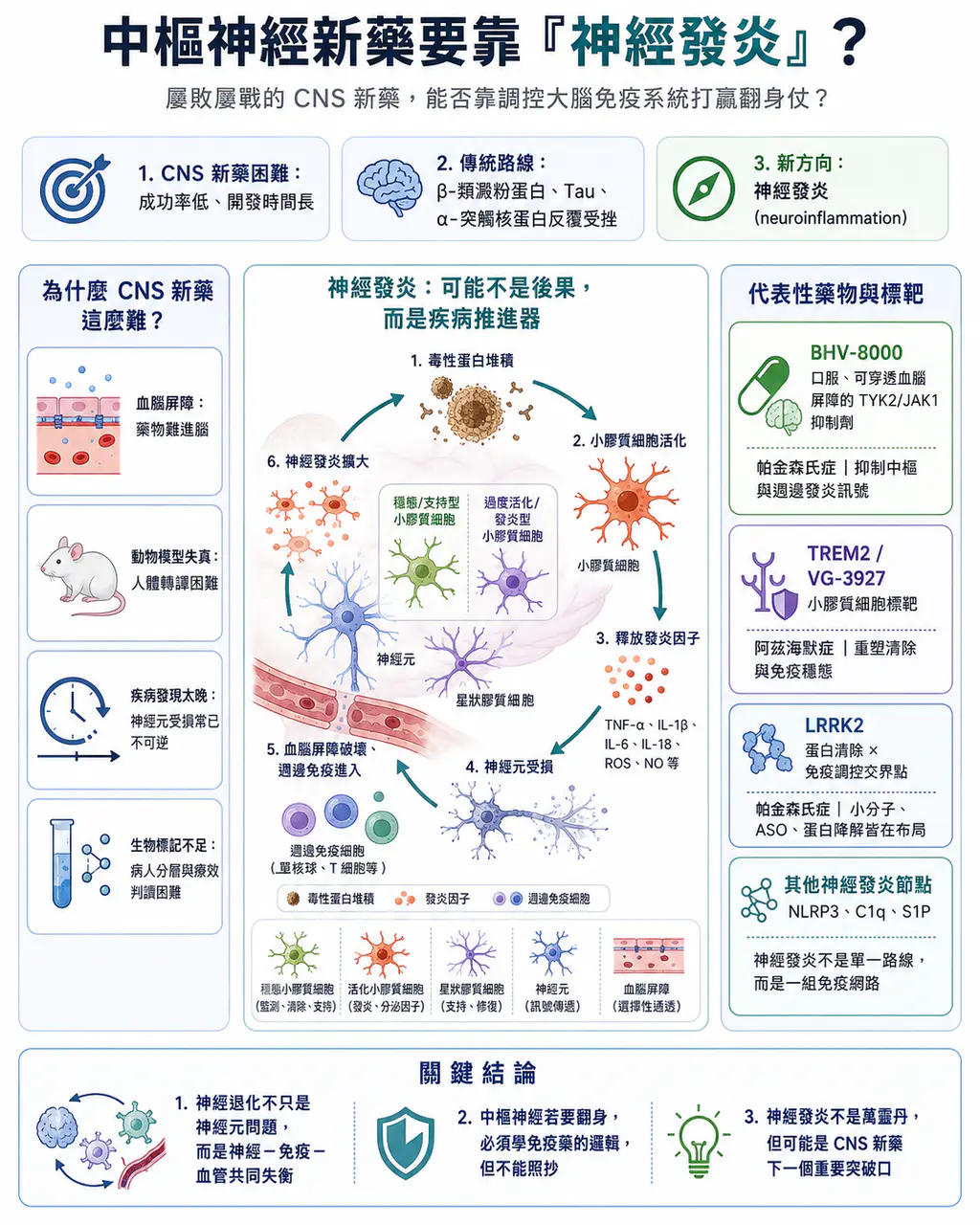

中樞神經新藥要靠「神經發炎」?

【屢敗屢戰的中樞神經新藥,能否靠「神經發炎」打贏翻身仗?】中樞神經系統新藥研發,一直是創新藥裡最難啃的一塊骨頭。🧠 不是市場不大。恰恰相反,阿茲海默症、帕金森氏症、肌萎縮性脊髓側索硬化症、多發性硬化症

臨床試驗作假,FDA 撤市風暴!

FDA 對 Tavneos 提出撤市程序,核心不是單純療效不足,而是 ADVOCATE 試驗資料完整性與事後重判問題。

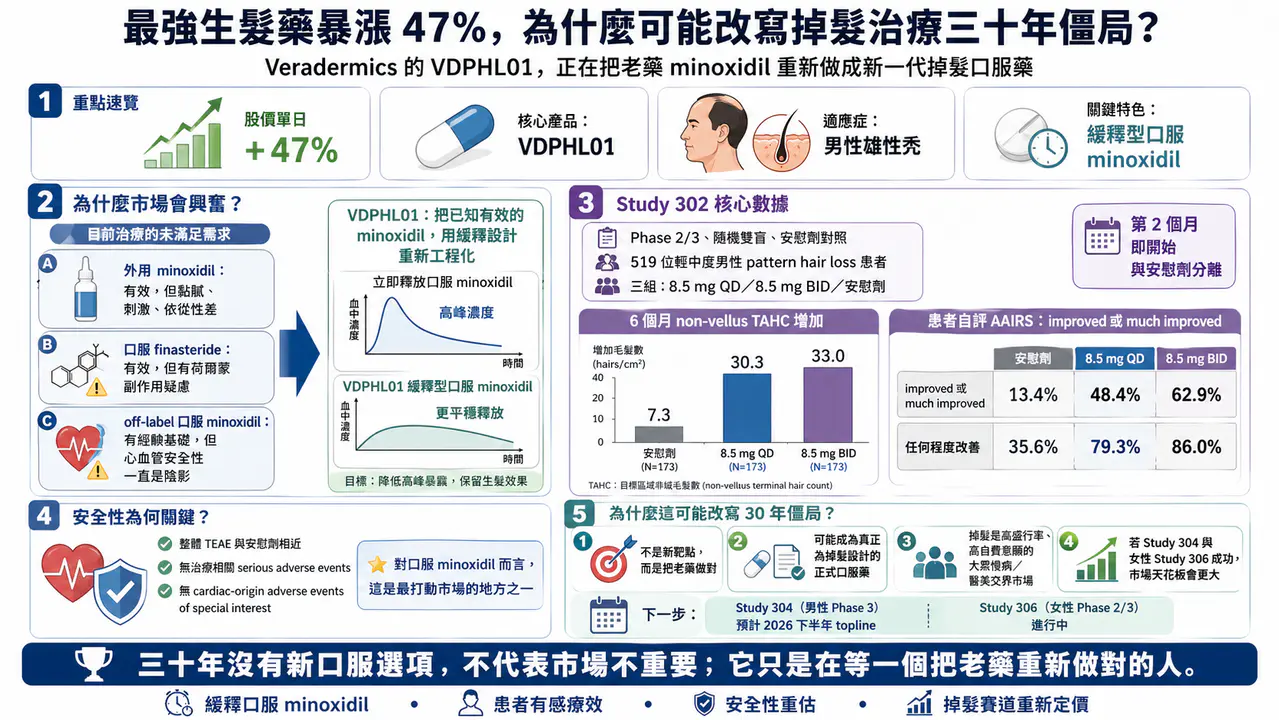

最強生髮藥暴漲 47%, 為什麼可能改寫掉髮治療三十年僵局?

Veradermics 的緩釋型口服 minoxidil 讀出正向臨床資料,讓掉髮治療從醫師經驗用藥走向正式新藥開發與市場重估。

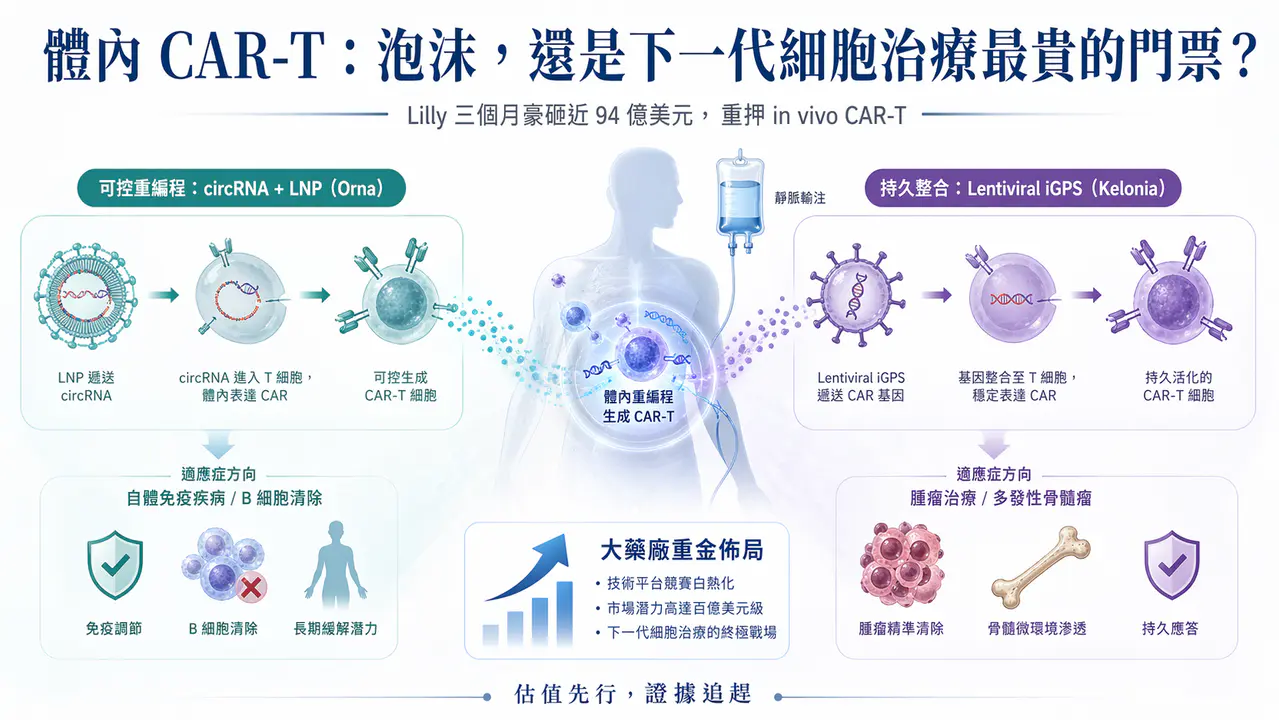

體內 CAR-T 的泡沫,還是下一代細胞治療最貴的門票?

📌 4 月 20 日,Eli Lilly 宣布將以最高 70 億美元收購臨床階段生技公司 Kelonia Therapeutics,其中包含 32.5 億美元現金預付款,其餘則取決於後續臨床、監管與商

AI三巨頭在醫藥裡廝殺

ChatGPT、Claude、Gemini 這三大通用大模型,現在打的已經不只是消費端流量,也不是一般企業辦公市場,而是開始往生醫製藥產業鏈的深水區插旗。

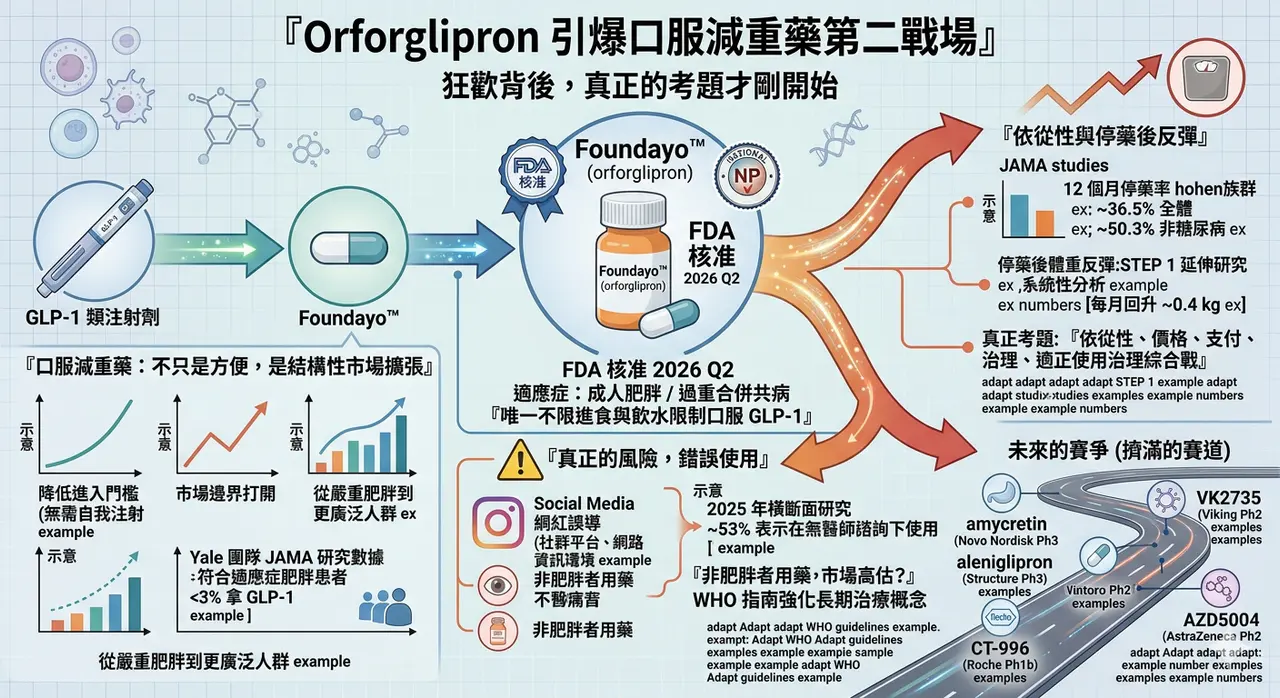

禮來口服藥引爆市場?

2026 年 4 月,Eli Lilly 的 Foundayo(orforglipron) 獲 FDA 核准,用於成人肥胖,或合併體重相關共病的過重族群。

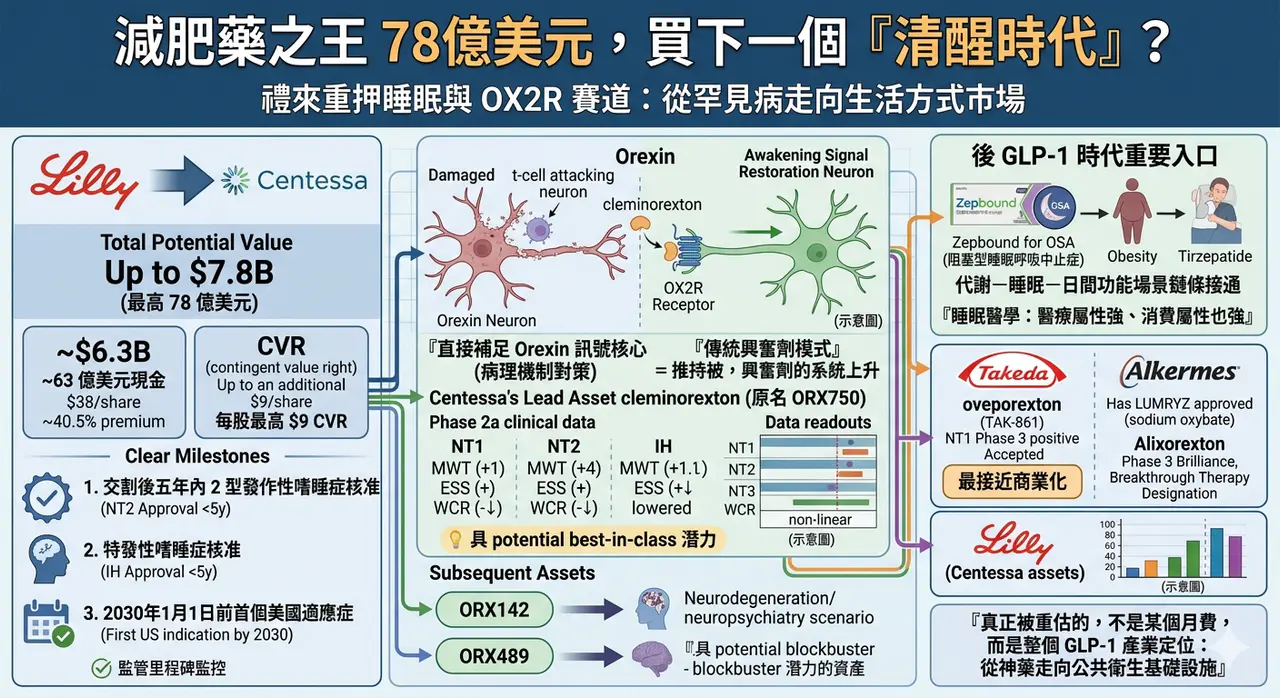

減肥藥之王 78億美元,買下一個「清醒時代」?

當 Eli Lilly(禮來) 以最高 78 億美元 收購 Centessa Pharmaceuticals,這筆交易表面上看,是大藥廠再一次用高溢價把一條中期臨床資產收入囊中;但若把時間線再拉長一點,它其實更像是一場很有方向感的提前卡位。

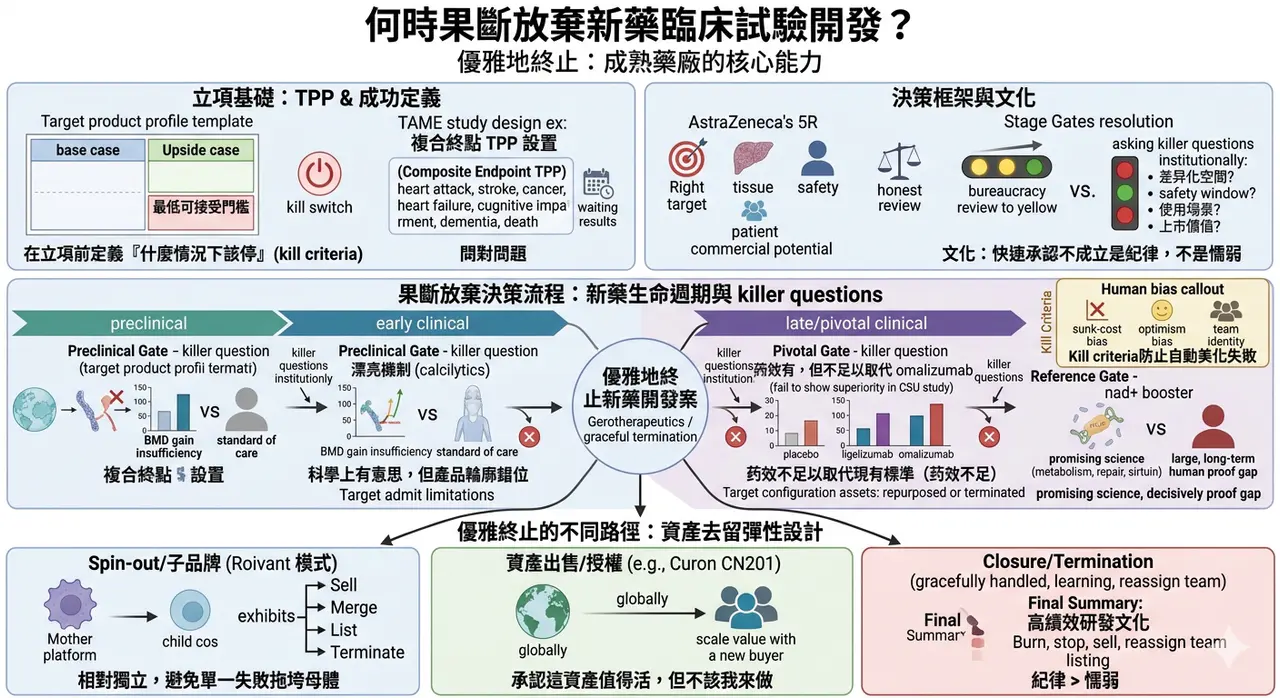

何時果斷放棄新藥臨床試驗開發?

新藥開發最難的,往往不是立項那一天,而是明明已經看見風險,卻仍不願按下停止鍵的那一天。每一個研發專案開始時,幾乎都帶著同樣的想像:要做到 first-in-class、要走到 pivotal study、要送件、要上市、要成為下一個成長引擎。然而現實比願景殘酷得多。

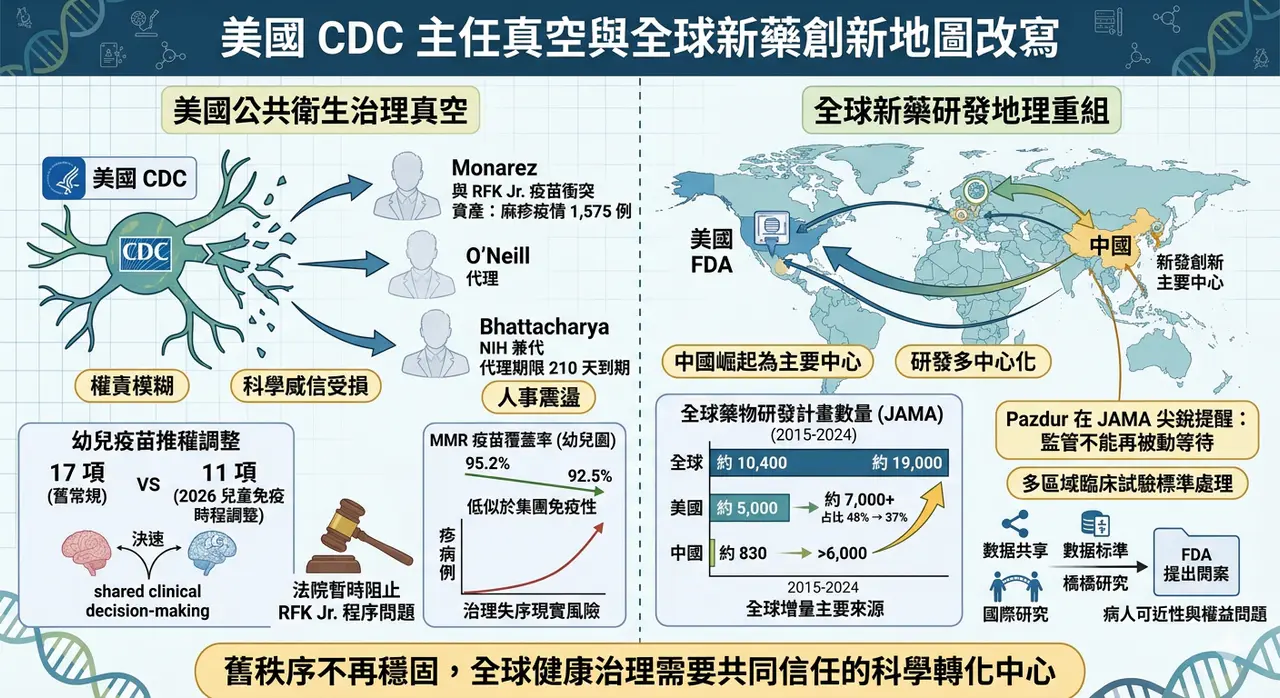

當美國 CDC 還在找主任...

真正值得擔心的,從來不只是美國疾病管制與預防中心(CDC)這個位子到底由誰來坐,而是當一個國家的公共衛生指揮中樞長期處於權責模糊、科學威信受損、政策方向反覆擺盪的狀態時,它原本在全球健康治理與醫藥監管上的領導角色,也會跟著一起鬆動。

半年併購 1,340 億美元:Big Pharma 到底在搶什麼?

2026 年才過一半,全球製藥業的併購節奏已經快到讓人有點恍神。

AI製藥下半場:讓藥活下來

AI 醫藥上半場比生成分子,下半場比成藥存活率。安宏真正值得被看見的,不是單純曝光,而是用 AI + PROTAC(蛋白質降解技術)、實驗閉環與人體轉譯,嘗試形成高資本效率的 clinical asset engine(臨床資產生成引擎)。

盤點整理,AI藥物開發走得如何了?

AI 製藥已從概念走向臨床驗證。這篇盤點 Zasocitinib、GB-0895、Zovegalisib、REC-4881 等代表管線,拆解不同 AI 路線如何轉化成真正的藥物資產。

RAS 標靶打開胰臟癌新局:生華科 CX-5461 卡位下一場「抗藥性管理」戰

Daraxonrasib 打開胰臟癌 RAS 標靶時代後,真正的下一場戰爭是抗藥性管理;生華科 CX-5461 的價值在於能否成為 RAS 標靶後時代的免疫增敏與聯合治療候選策略。

生醫公司 IR 不是把簡報變漂亮,而是把管線變成可追蹤的資本市場故事

好的 IR 內容不是宣傳話術,而是把臨床、CMC、監管、商業化與對標公司轉成投資人可以追蹤的節點。

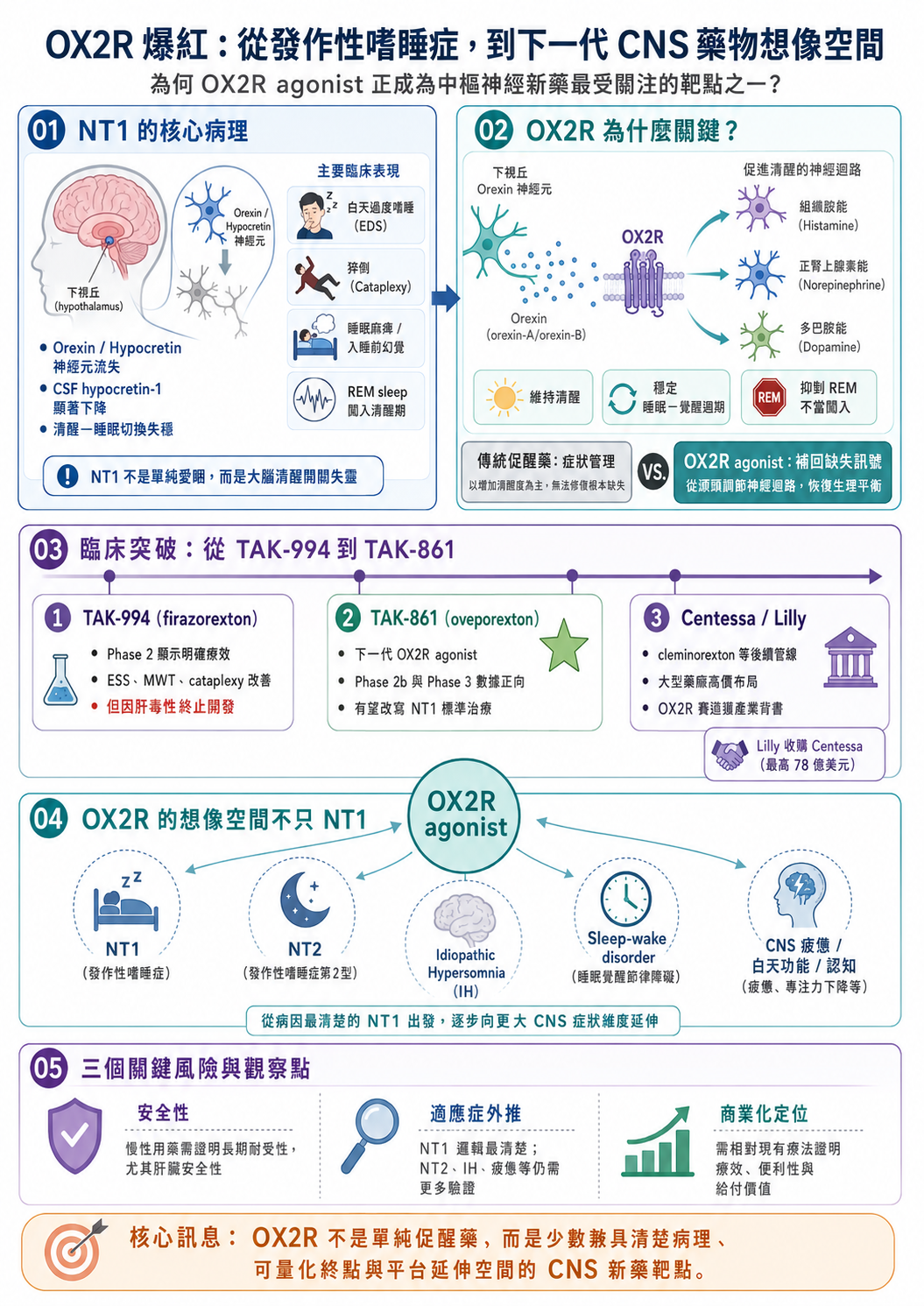

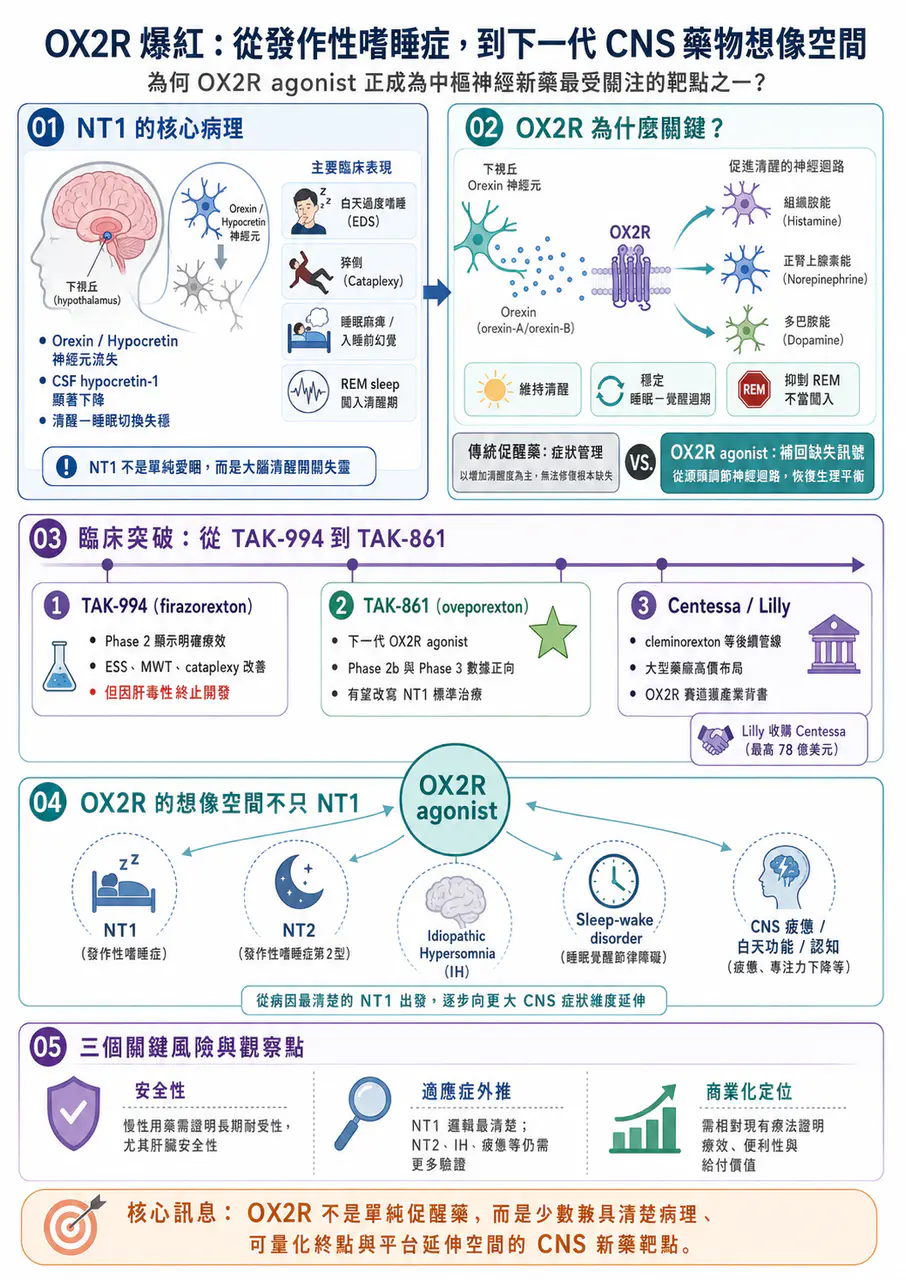

OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間

OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間 中樞神經系統藥物開發,很久沒有出現一個這麼清楚、這麼有生物學邏輯、又這麼接近臨床突破的靶點。 這個靶點就是 Orexin Receptor 2(OX2R)。 如果只用一句話解釋 OX2R 的重要性,它不是單純讓人「比較不想睡

減重藥物不只看體重了:下一代療法正在瞄準這些方向

減重藥物不只看體重了:下一代療法正在瞄準這些方向 肥胖治療正在成為全球創新藥研發中最重要的戰場之一。 過去,市場討論減重藥物,焦點多半放在一件事:能瘦多少? 但現在,這個問題已經不夠用了。隨著 Wegovy(semaglutide)、Ozempic(semaglutide)、Mou

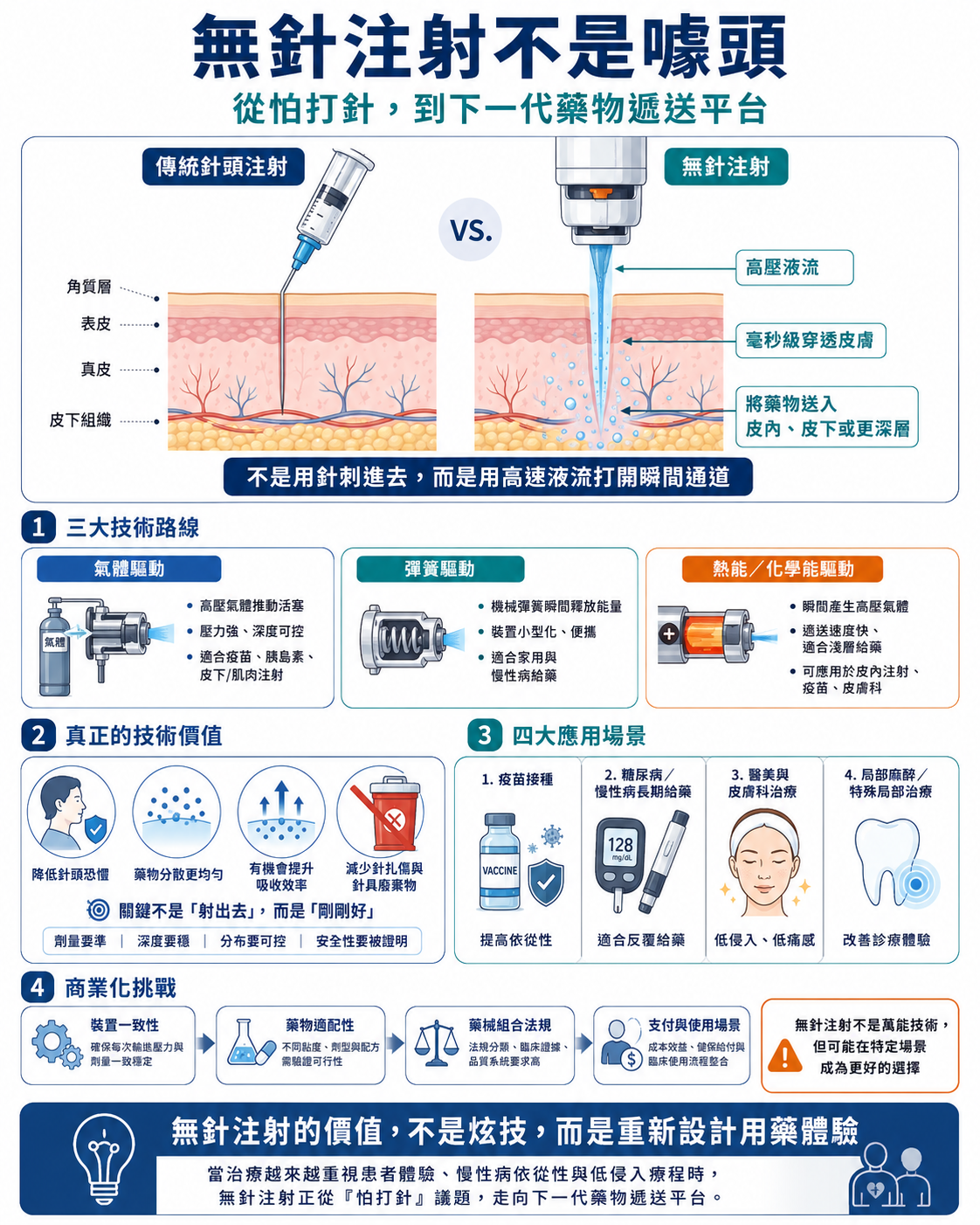

無針注射不是噱頭:從怕打針,到下一代藥物遞送平台

很多人對打針都有陰影。 輕一點的是緊張、皺眉、轉頭不看;嚴重一點的,甚至會暈針、冒冷汗、心跳加快。但很現實的是,人這一生幾乎很難完全逃過注射:疫苗、胰島素、局部麻醉、皮下注射藥物、醫美療程,或某些慢性病長期給藥,都可能需要針頭。 所以,無針注射這個技術乍聽之下很像噱頭。 但它並不是「隔空打針」

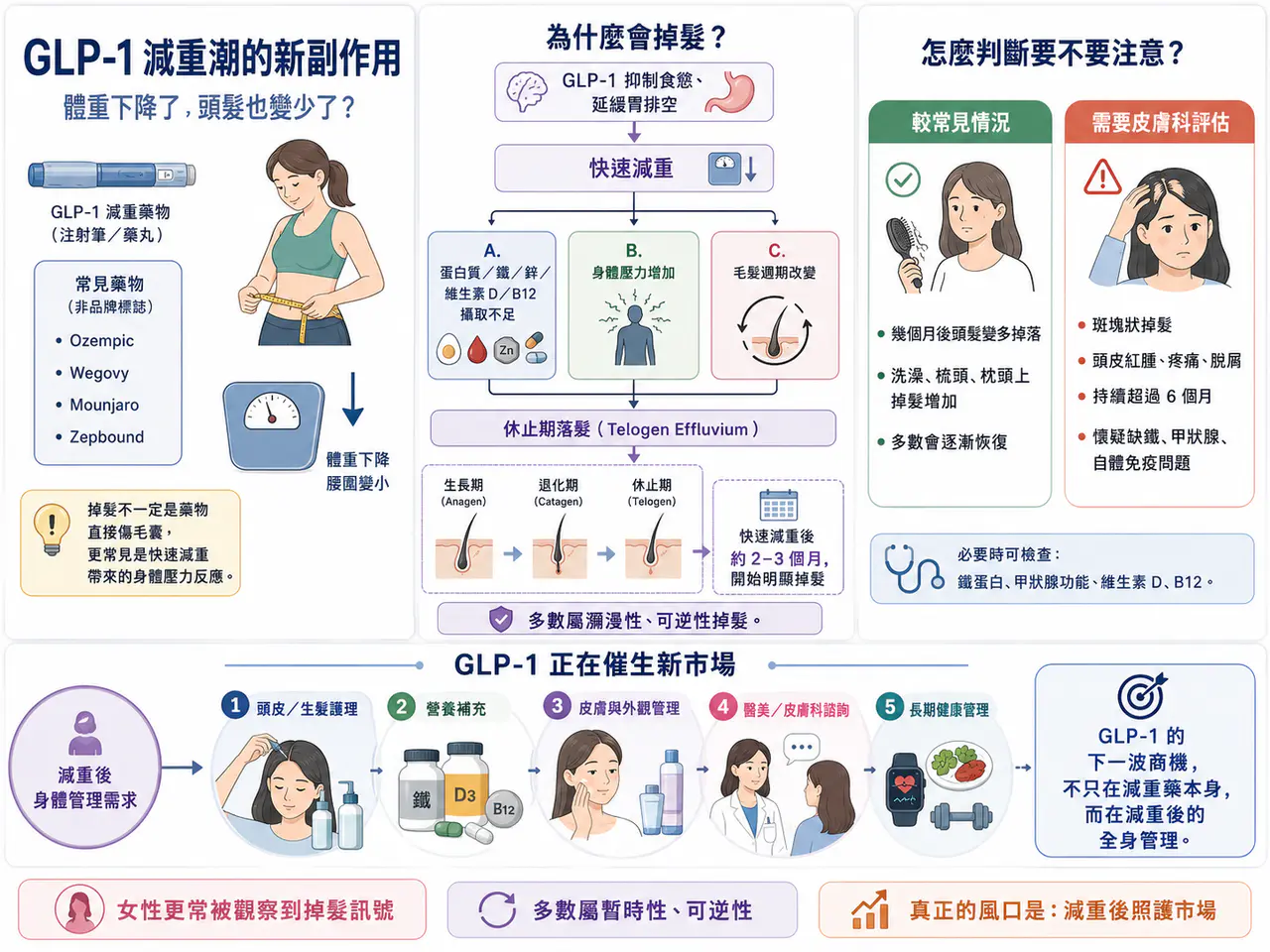

減肥藥新副作用,意外帶出新賽道?

GLP-1 減重潮帶出的掉髮與身體組成問題,正在讓頭皮護理、營養管理與皮膚科成為減重藥外溢新賽道。

OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間

【 OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間】中樞神經系統藥物開發,很久沒有出現一個這麼清楚、這麼有生物學邏輯、又這麼接近臨床突破的靶點。這個靶點就是 Orexin Recept

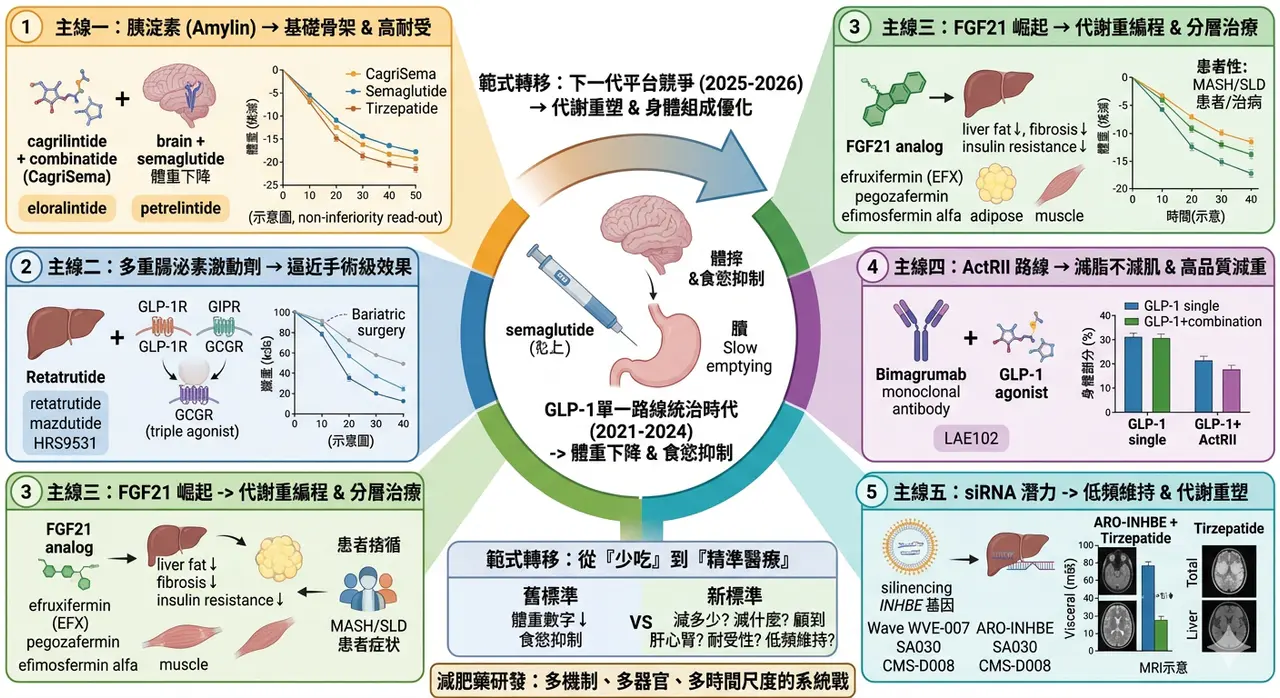

全球生技大浪來襲:看懂五兆減肥藥的主升段與科學定價

當台灣資本市場的資金與目光被 AI 半導體全面虹吸時,全球生技產業正悄悄用另一種方式重新定義人類的未來——那就是減肥藥的瘋狂狂潮。我們多次提到,AI 解決的是算力與效率問題,而生技醫療解決的是疾病與生

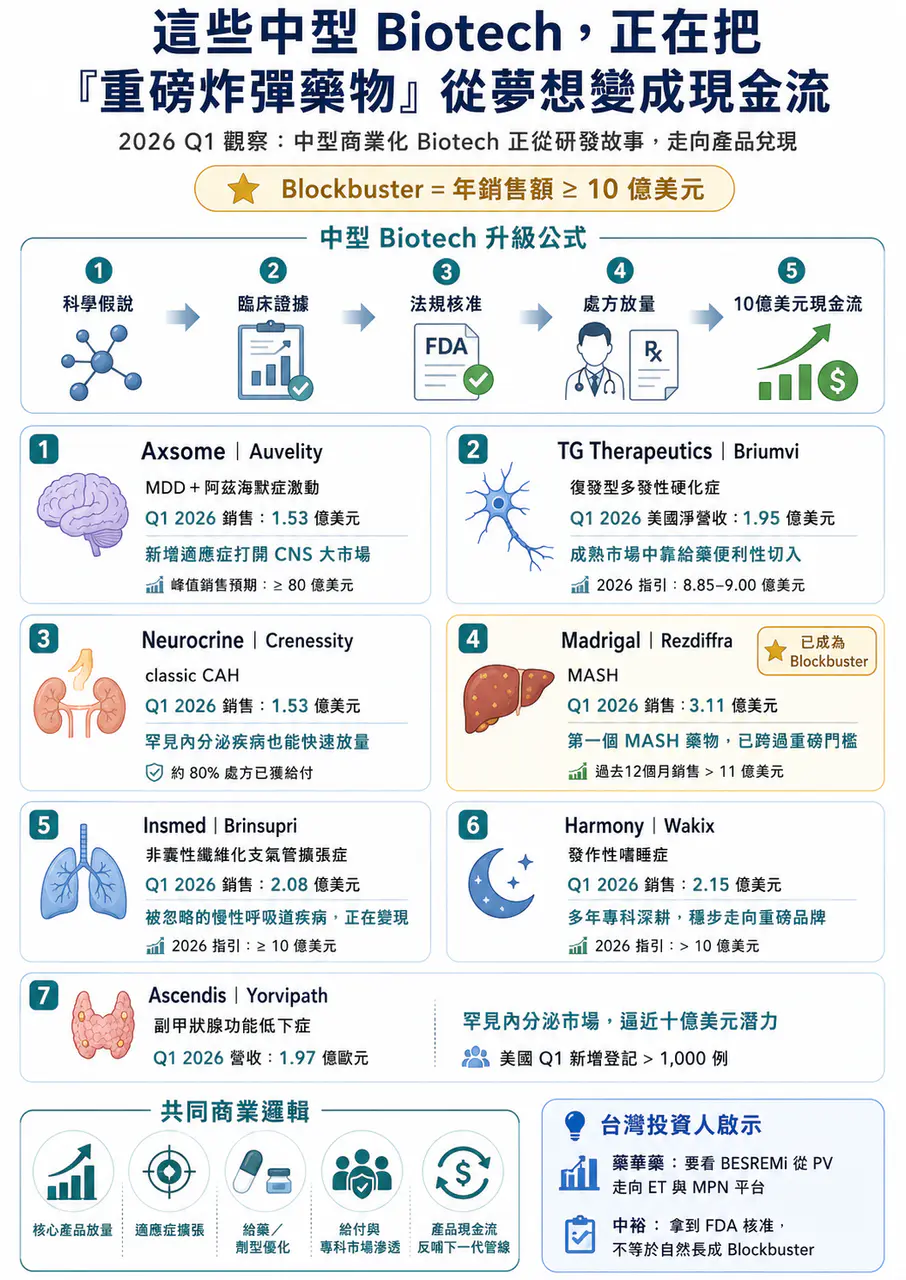

這些中型 Biotech,正在把「重磅炸彈藥物」從夢想變成現金流

在很長一段時間裡,製藥業的 blockbuster drug,似乎是大型藥廠的專屬勳章。

【基本面系列】藥華藥合理估值是多少?

藥華藥 台灣生技股王市,值站到 3,000 億台幣,到底還有多少是基本面,多少是預付未來? 藥華藥是少數已經走到全球銷售、營收放大、獲利兌現的公司。 2025 年藥華藥合併營收約 NT$156 億,稅後淨利約 NT$50 億,EPS 13.64 元。2026 年第一季營收約 NT$51 億,EP

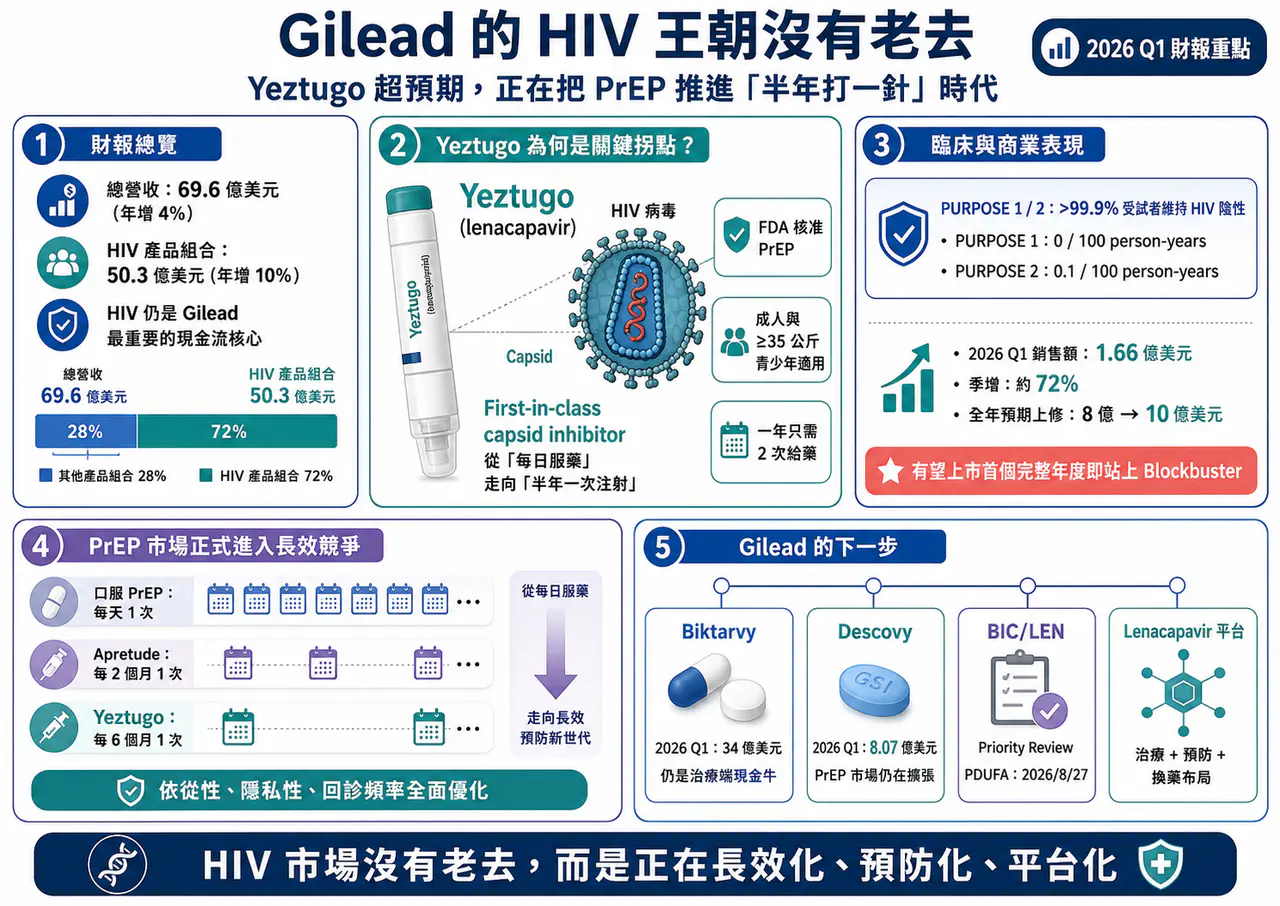

HIV 新藥很好賺呀...吉利德財報披露

【Gilead 的 HIV 王朝沒有老去:Yeztugo 超預期,正在把 PrEP 推進「半年打一針」時代】💉 Gilead 最新一季財報,表面看起來只是一份穩健的藥廠成績單。2026 年第一季,Gi

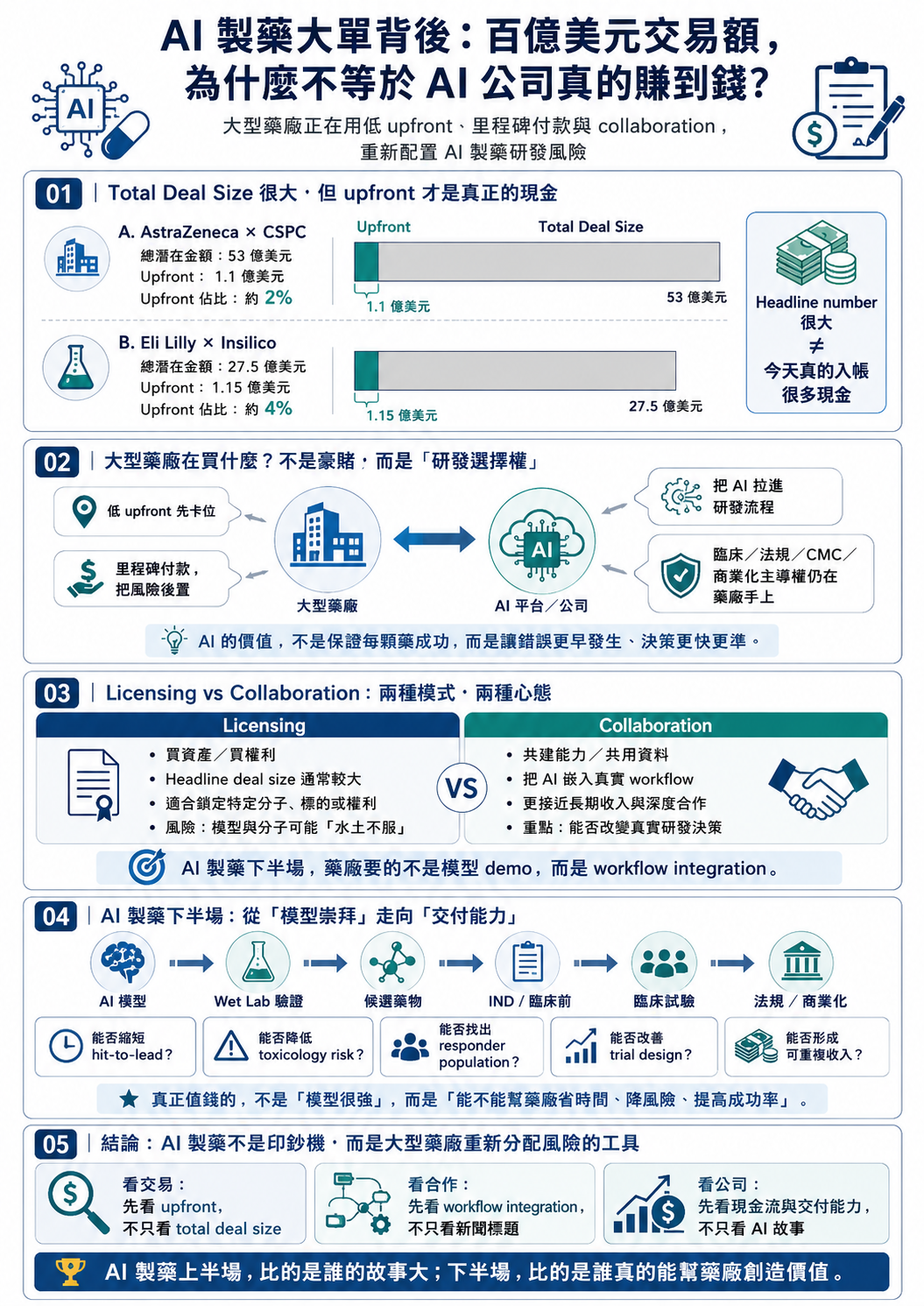

AI 製藥大單背後:百億美元交易案,不代表 AI 公司真的拿到百億美元

AI 製藥最近成為全球醫藥產業最容易被放大的敘事之一。 只要看新聞標題,很容易以為這個賽道已經進入「印鈔機模式」:一筆合作動不動 10 億美元、20 億美元、50 億美元,甚至上看百億美元。大型藥廠一邊喊專利懸崖,一邊大手筆擁抱 artificial intelligence、foundation

三抗不是炒冷飯:成熟標靶背後,其實藏著三層商業邏輯

雙抗火完,現在輪到三抗。 過去幾年,抗體工程的故事一波接一波。單抗之後是雙抗,雙抗之後是 ADC,ADC 之後又有人喊出三特異性抗體(trispecific antibody)的新時代。乍看之下,這很像醫藥圈又開始炒冷飯:同樣一批標靶,被換個分子格式重新包裝,再拿到資本市場講一遍新故事。 但如果

做藥,正在從拆盲盒變成搭樂高

樂高公司在 1932 年成立時,只是丹麥一家木匠創辦的木製玩具小工坊。 真正改變世界的,是 1958 年那塊帶有鉚釘與管狀結構的互鎖塑膠積木。 那個設計最迷人的地方,不是單一積木本身有多複雜,而是它把複雜世界拆成一個個標準化、可相容、可重複使用的基礎單元。只要規格對了,不同積木就能拼出房子、車子

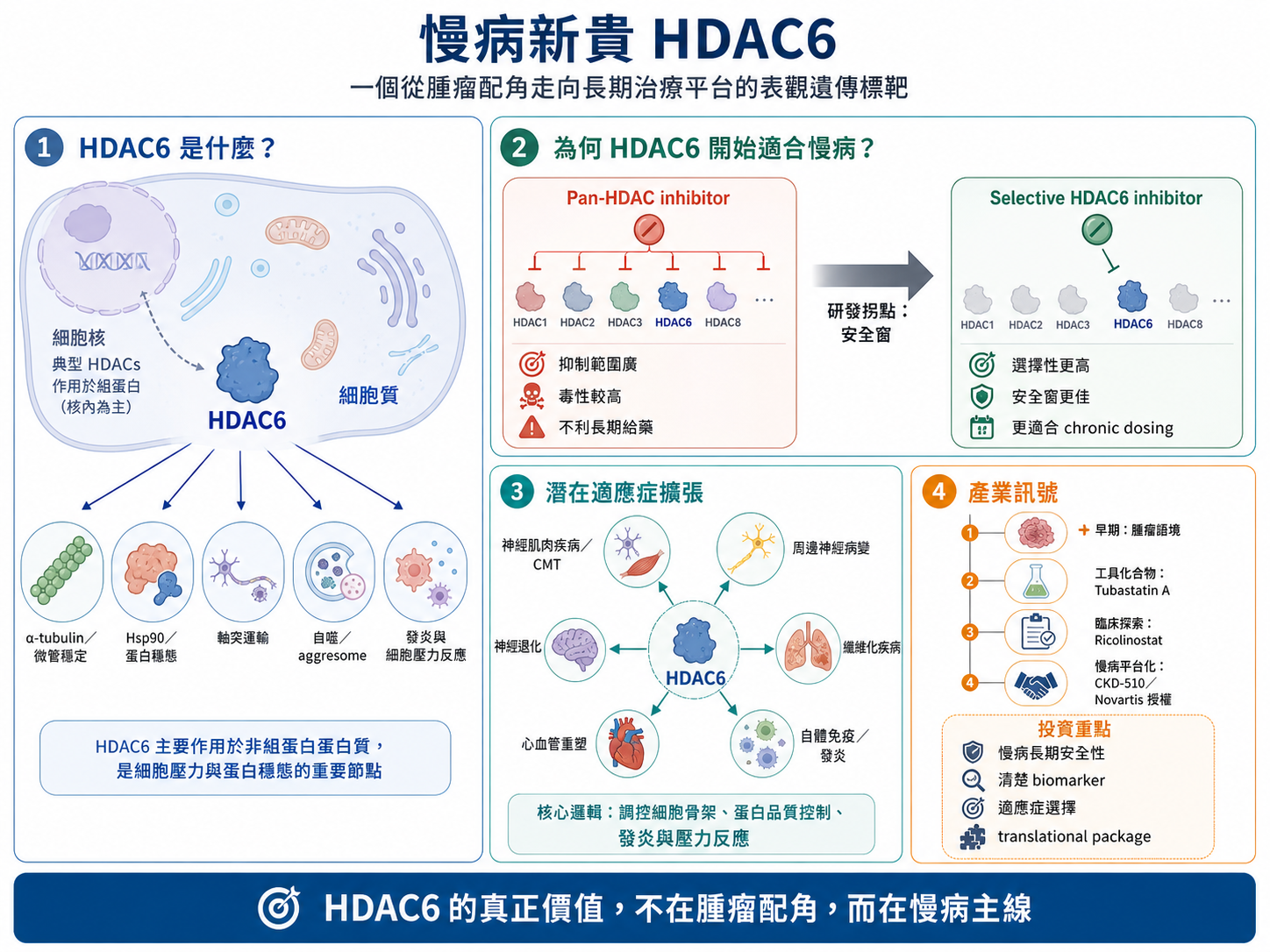

慢病新貴 HDAC6:一個從腫瘤配角走向長期治療平台的表觀遺傳標靶

在創新藥研發裡,真正值得關注的標靶,往往不是一開始就站在聚光燈中央的那種。 有些標靶,是慢慢從配角變成主角。 HDAC6(Histone Deacetylase 6) 就是這樣一個標靶。 過去,HDAC 相關藥物最常被放在腫瘤語境裡討論。從早期 pan-HDAC inhibitor 到後來更選

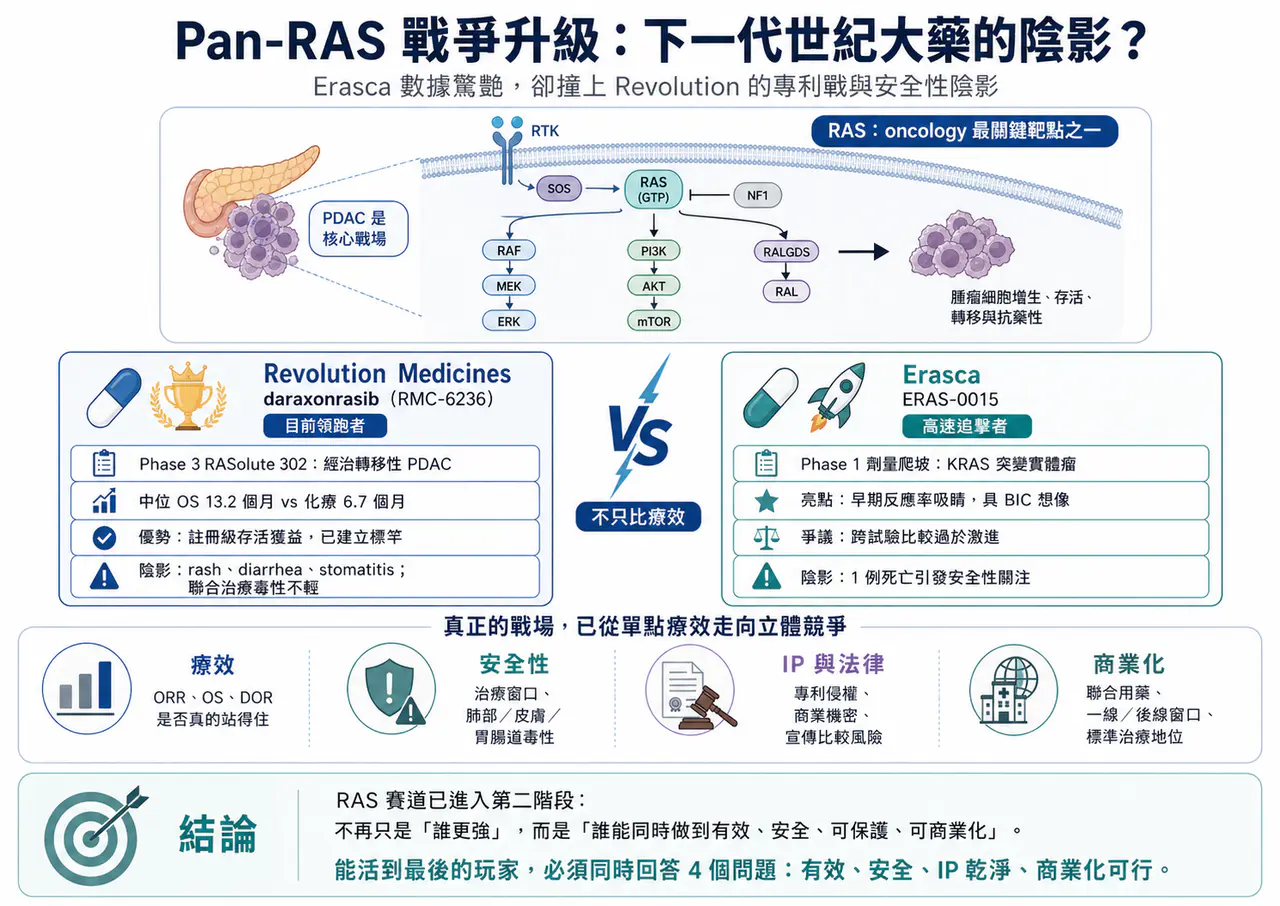

下一代世紀大藥的陰影?

【Pan-RAS 戰爭升級:Erasca 數據驚艷,卻撞上 Revolution 的專利戰與安全性陰影】📌 RAS 賽道,正在從「誰的療效更強」進入「誰能同時守住安全性、IP 與商業化窗口」的新階段。

下一代世紀大藥的陰影?

Pan-RAS 戰爭升級:Erasca 數據驚艷,卻撞上 Revolution 的專利戰與安全性陰影 RAS 賽道,正在從「誰的療效更強」進入「誰能同時守住安全性、IP 與商業化窗口」的新階段。 過去幾十年,RAS 一直被視為 oncology 裡最難攻克、也最有價值的聖杯之一。尤其在

讓大藥廠心動的管線到底做了什麼?

📌 醫藥產業的併購邏輯,正在發生一場非常明顯的結構性變化。過去幾年,許多 Biotech 都想往最大、最熱門、最容易被資本市場理解的賽道擠:腫瘤、ADC、自體免疫、GLP-1、雙抗、細胞治療。這些方向

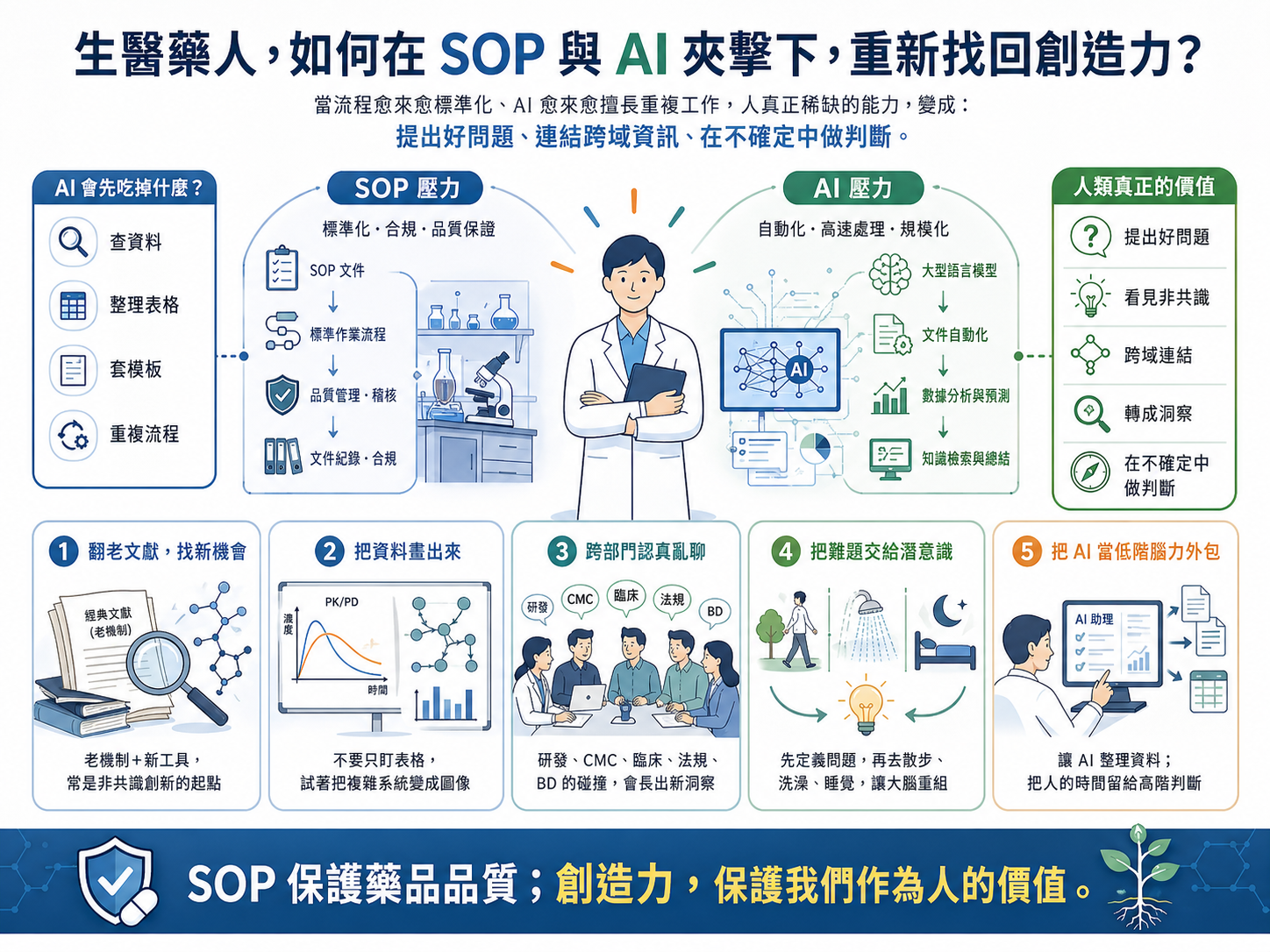

生醫藥人,如何在 SOP 與 AI 夾擊下,重新找回創造力?

有時候真的會覺得,做生物醫藥這一行,很容易精神分裂。 一方面,公司會議裡永遠都在喊創新。 老闆說,管線不能再跟著別人後面卷。 策略會說,我們要做 differentiated asset。投資人說,市場不想再聽 me-too 故事。BD 團隊說,現在 MNC 只買有非共識價值的資產。 但另一

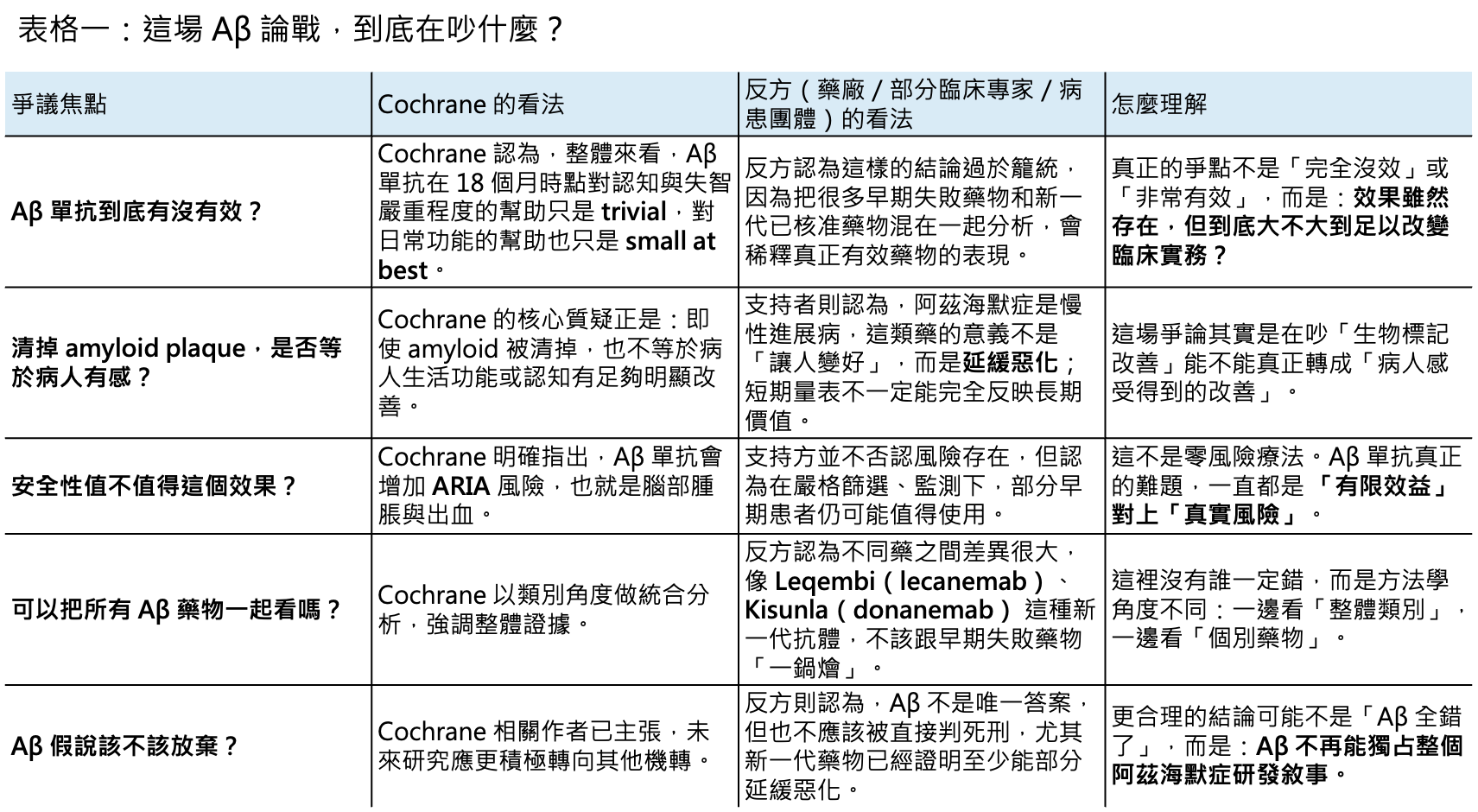

阿茲海默症20年來的假說開始崩盤?

4 月 16 日,一篇來自 Cochrane 的系統性綜述,再次把阿茲海默症領域最核心、也最具爭議的主軸,推回風暴中心。這份綜述的訊息極其刺耳:對輕度認知障礙(MCI)或輕度失智的阿茲海默症患者而言,amyloid-beta targeting monoclonal antibodies 在 18

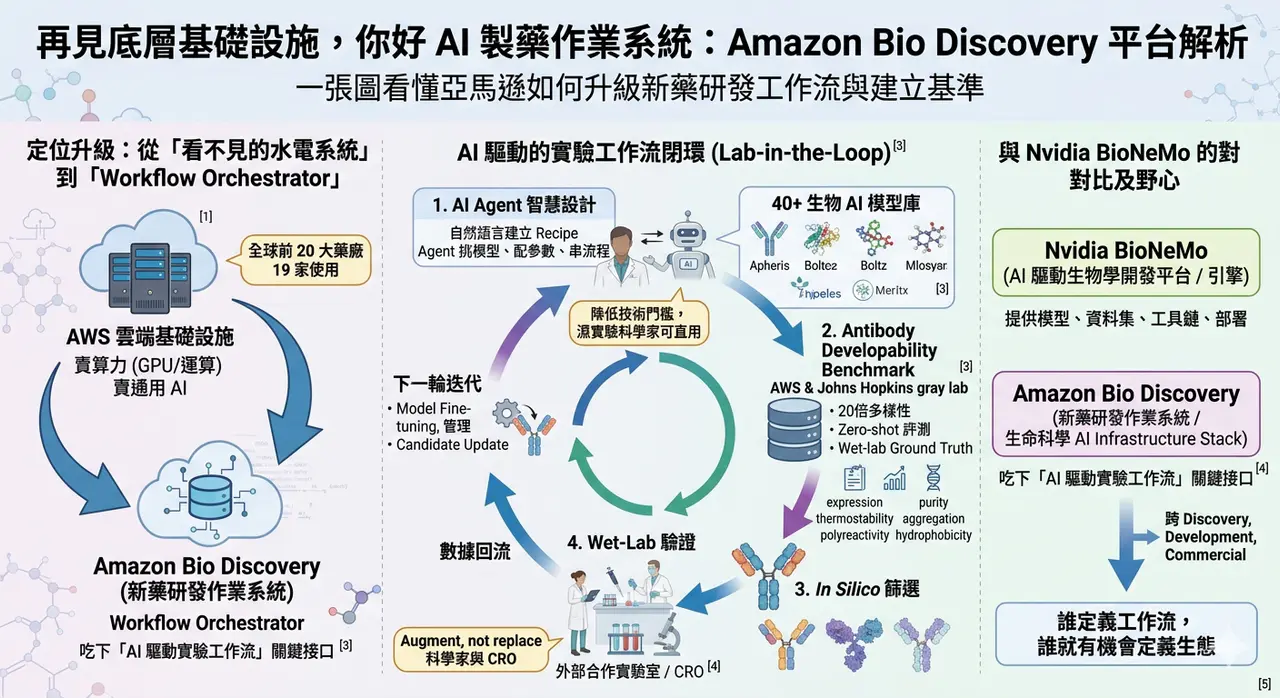

亞馬遜(Amazon) 參戰 AI 製藥,挑戰輝達(Nvidia)

過去幾年,科技巨頭切入生命科學,大多還停留在兩個角色:一種是賣算力,另一種是賣通用 AI。真正難的,是再往前跨一步,直接碰觸藥物發現這個最核心、也最挑剔的環節。因為這不只是把模型丟給研究員用而已,而是要同時解決模型選擇、資料標準、實驗流程、濕實驗驗證、結果回流與團隊協作這一整串問題。

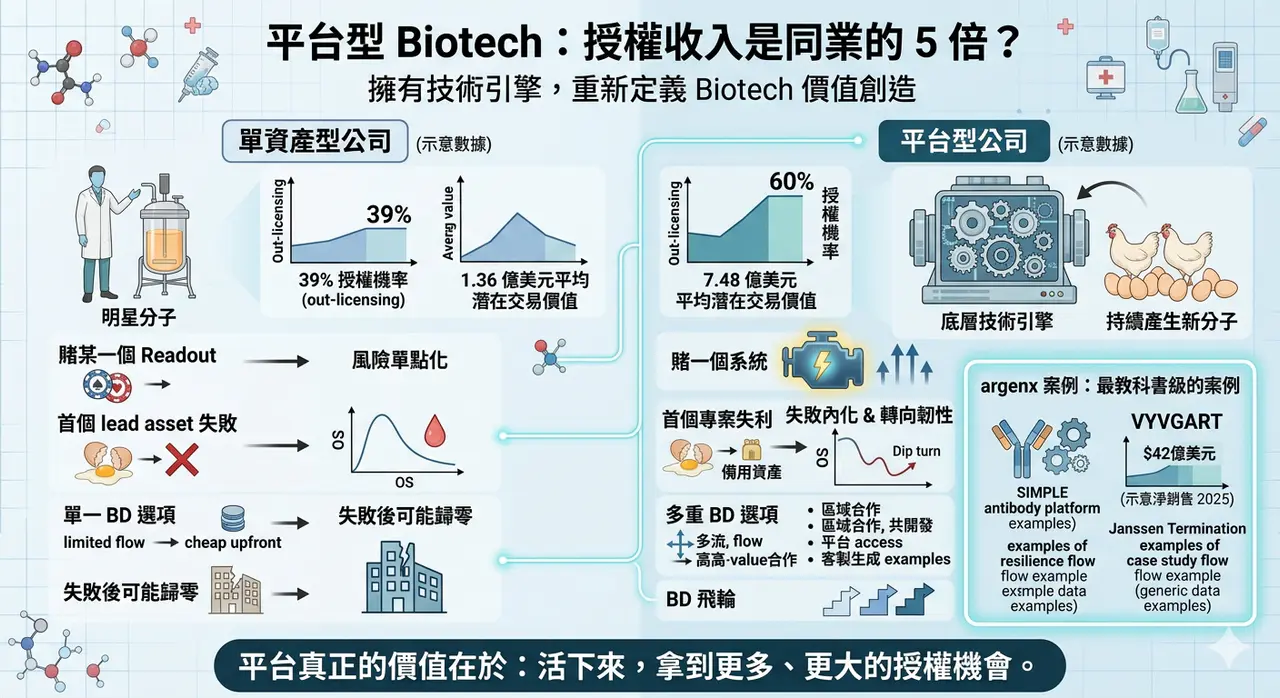

平台型 Biotech 的授權收入是同業的 5 倍?

如果把 Biotech 的商業模式拆開來看,最容易被低估、但其實最值錢的一種公司,往往不是手上只有一顆明星分子的資產型公司,而是那些擁有底層技術引擎的平台型公司。

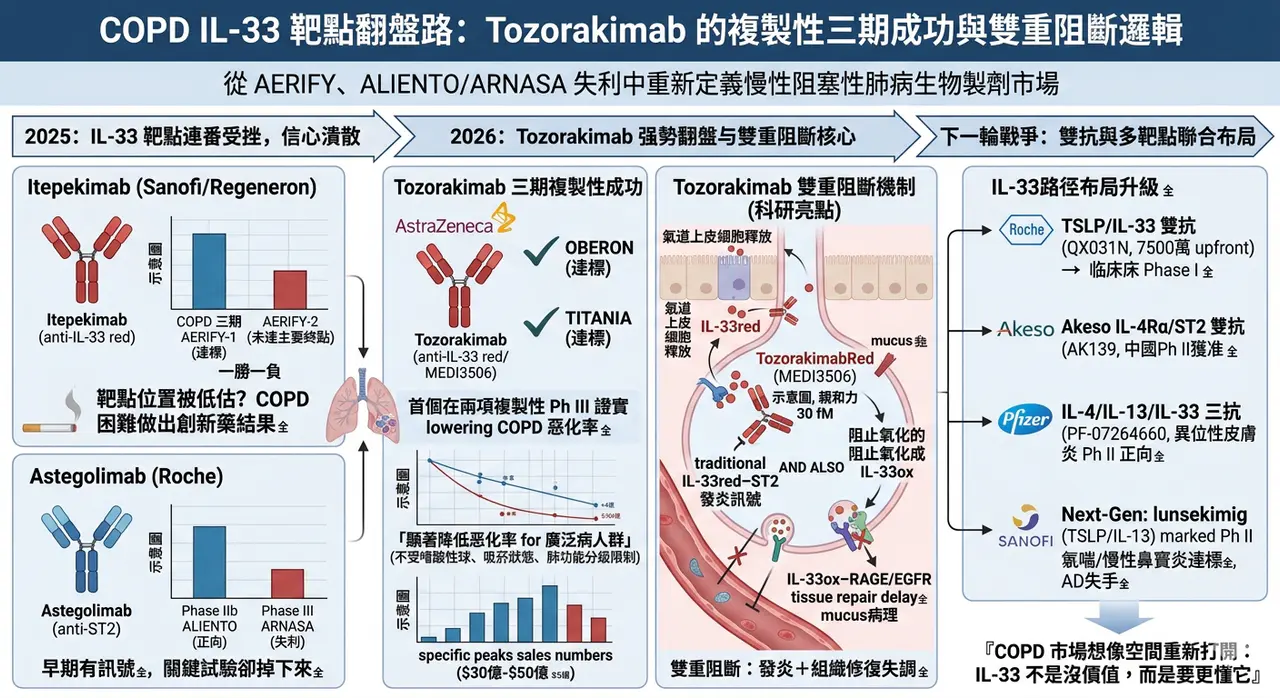

慢性阻塞性肺病患者又有新藥可以用了?

2025 年,對 IL-33/ST2 這條曾被寄予厚望的發炎路徑而言,幾乎是一整年的信心潰散。

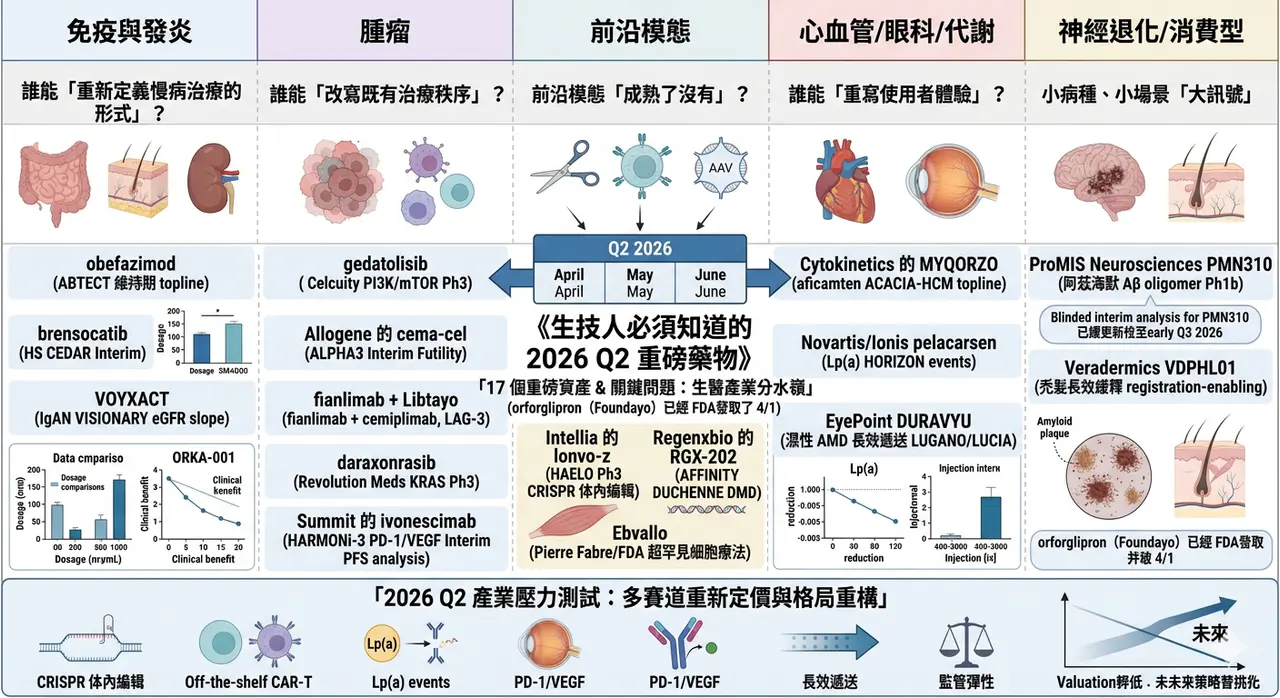

生技人必須知道的 2026 Q2 重磅藥物

2026 年第二季,全球生技醫藥產業正走進一個少見的高密度催化期。若把臨床讀數、監管決策與關鍵會議節點一起看,從 4 月到 6 月前後,至少有 17 個值得緊盯的重磅資產將陸續揭曉方向;更早一步,Eli Lilly 的口服減重藥 orforglipron(Foundayo) 已在 4 月 1 日獲 …

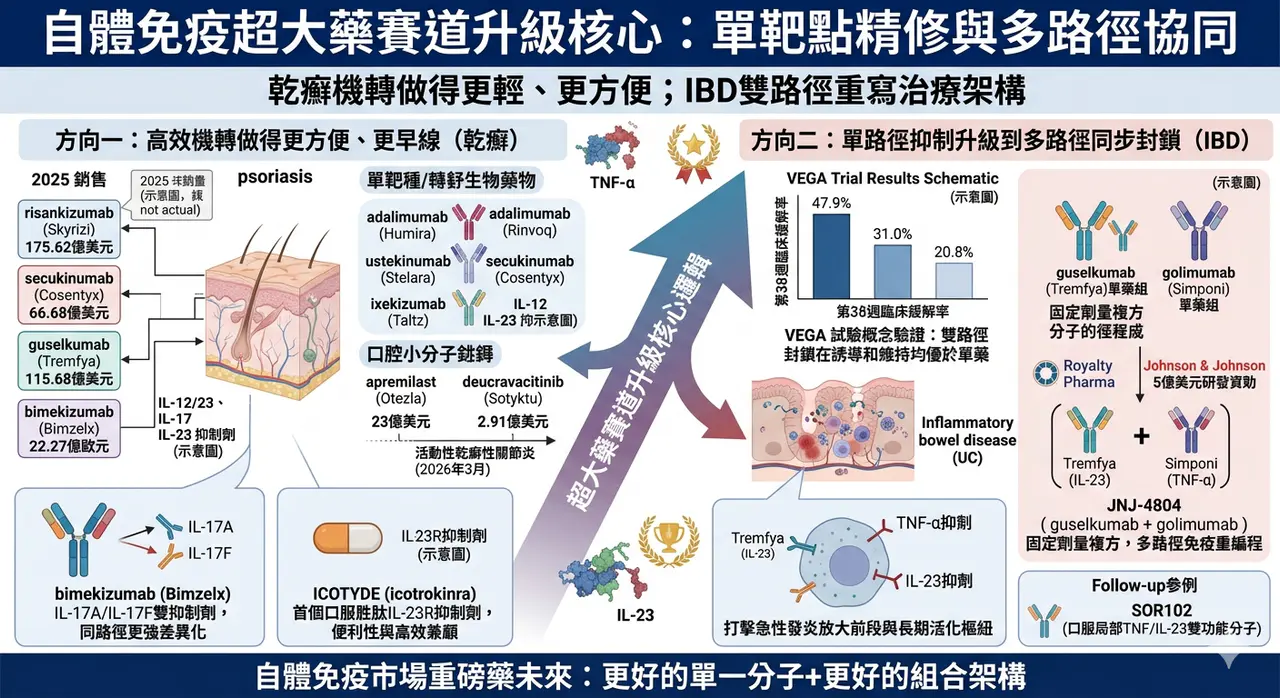

投資人請注意,自體免疫超大藥賽道

自體免疫藥物市場,從來都不是「穩定但無聊」的成熟市場。恰恰相反,它一直是全球最容易長出重磅藥物的沃土之一,而乾癬(psoriasis),正是這條價值鏈裡最具代表性的試驗場。

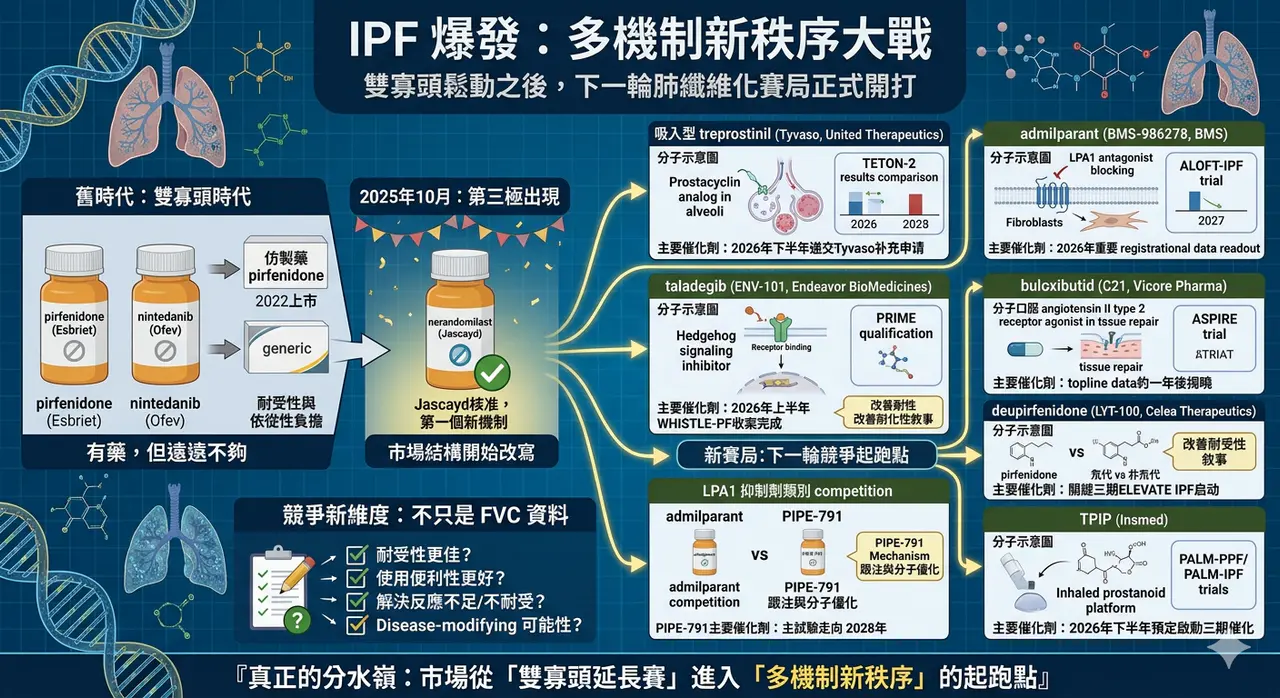

特發性肺纖維化 迎來爆發

特發性肺纖維化,idiopathic pulmonary fibrosis(IPF),從來都不是一個容易講出樂觀故事的領域。這是一種慢性、進行性、不可逆的纖維化肺病,預後差、死亡風險高,過去長年幾乎等同於「只能拖慢,不能扭轉」。

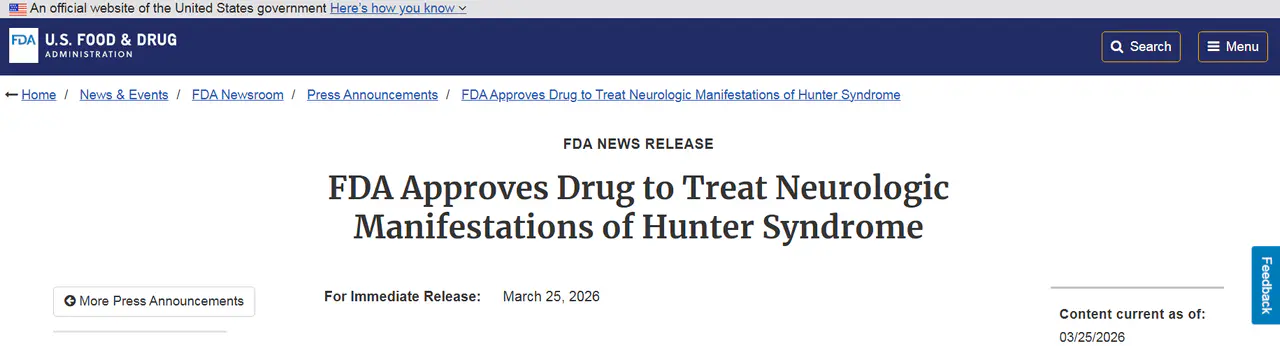

這一批罕見病患者終於等來新藥!

美國 FDA 近日加速核准 Denali Therapeutics 的 AVLAYAH(tividenofusp alfa-eknm),用於治療 Hunter syndrome (韓特氏症),也就是 mucopolysaccharidosis type II(MPS II) 的神經學表現。

歐洲生技公司Abivax 一年暴漲14倍的神話

Abivax 近幾個月的股價與話題熱度,幾乎都圍繞著同一件事打轉:它到底會不會成為下一個大型藥廠出手收購的標的。

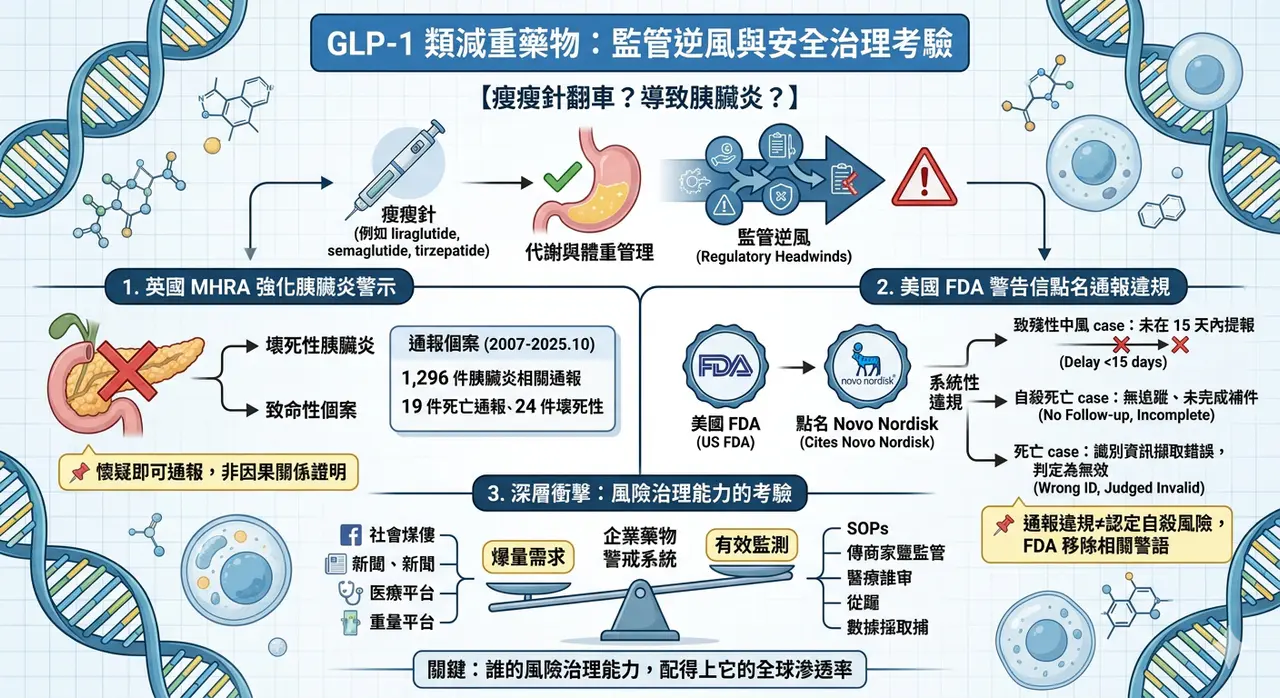

瘦瘦針翻車?導致胰臟炎?

GLP-1 類藥物近兩年幾乎成了全球醫療市場最耀眼的明星。從 liraglutide(利拉魯肽)、semaglutide(司美格魯肽),到雙重受體機制的 tirzepatide(替爾泊肽),這一波藥物不只改變了第二型糖尿病治療,也快速跨入體重管理、心血管風險降低等更大的市場。

瘦瘦針、猛健樂之後,減肥藥研發正在發生什麼事?

過去幾年,**司美格魯肽(semaglutide)與替爾泊肽(tirzepatide)**幾乎重寫了肥胖治療的市場想像。它們不只把減重從「意志力問題」拉回醫療管理,更把投資人、藥廠與臨床醫師對減重藥的預期,直接拉高到一個全新標準。

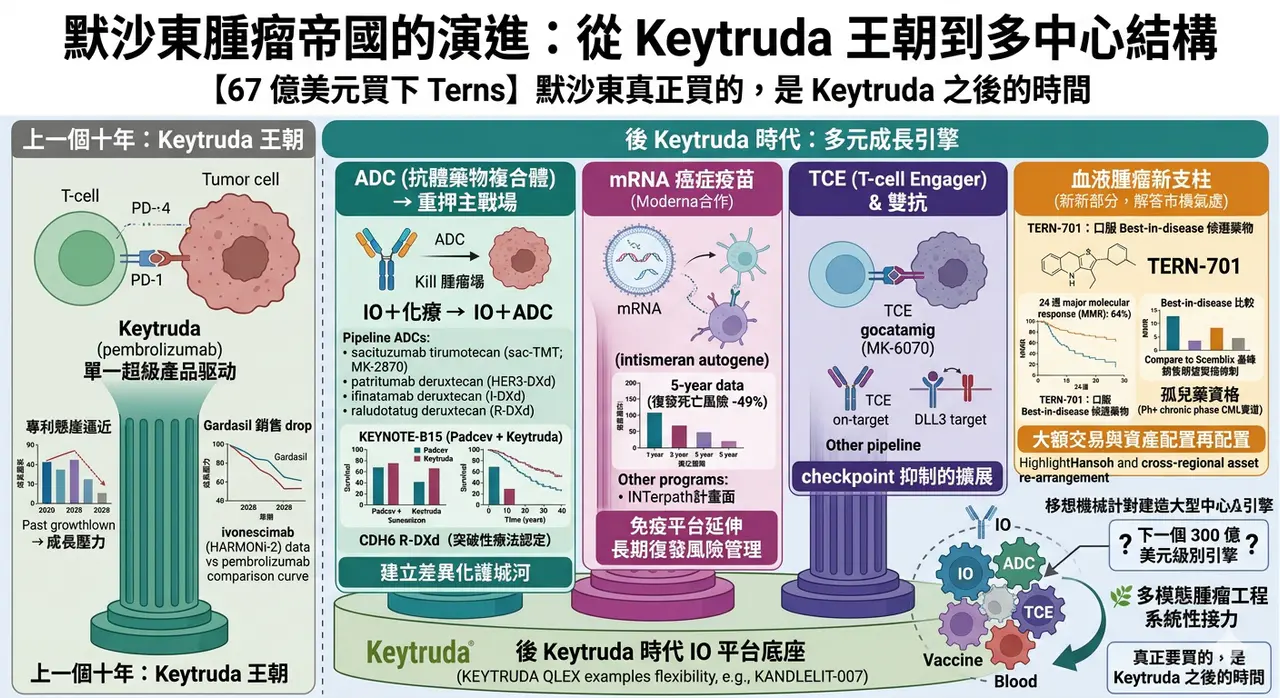

默沙東還能再造一個腫瘤帝國嗎?

2026 年才過了不到三個月,默沙東已經用兩個動作,把自己對「後 Keytruda 時代」的答案講得愈來愈清楚。

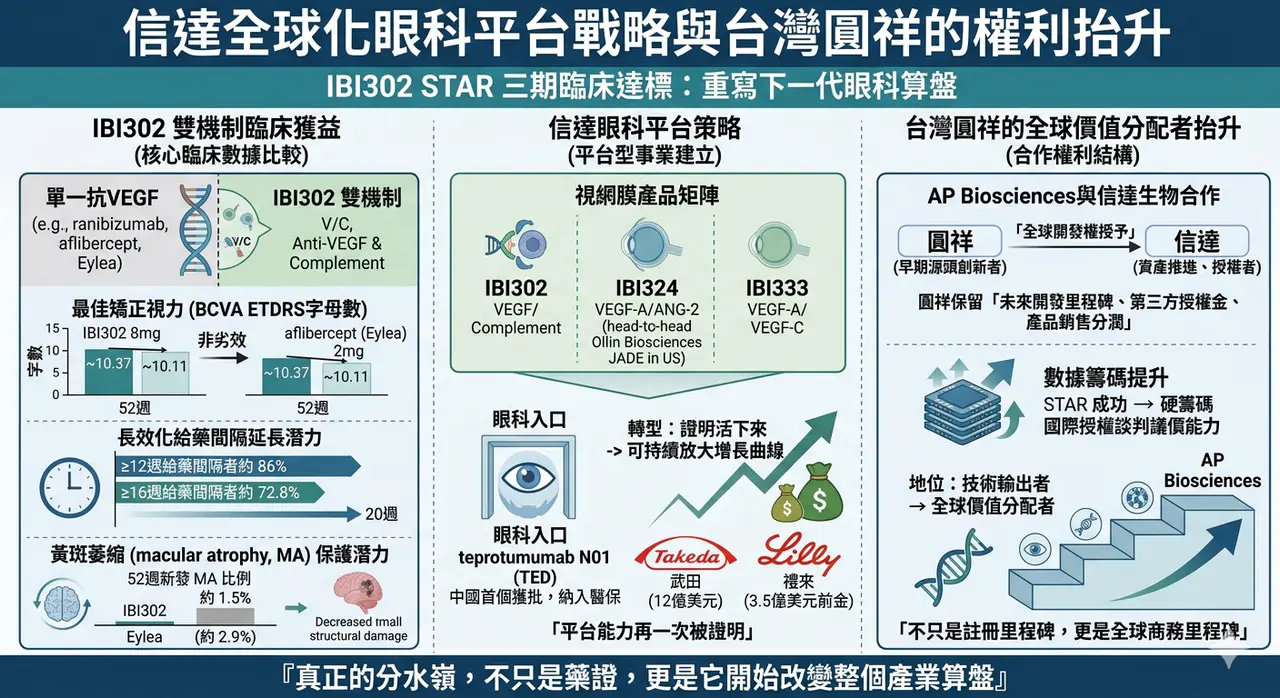

信達的全球化列車,台灣的圓祥搭上了?

3 月 24 日,信達生物公布 efdamrofusp alfa(IBI302) 在中國新生血管型老年黃斑部病變(nAMD)關鍵三期 STAR 試驗達成 52 週主要終點。乍看之下,這像是一則典型的臨床里程碑新聞;但若把它放回全球眼科產業的競爭結構裡看,這件事的重要性遠不只是一款新藥在單一市場報捷。