全球藥廠策略

製藥巨頭

大型藥廠的併購、專利懸崖、管線取捨與平台布局,往往是判斷全球生技產業資本流向的關鍵線索。

先讀這 3 篇

製藥巨頭起手式

從 107 篇相關文章中挑出最適合起步的三篇,先建立判斷框架,再往案例與最新事件延伸。

精選文章

製藥巨頭文章庫(107 篇)

這些文章會隨著網站內容更新而重新整理,讓讀者能從同一個問題一路讀到相關案例。

半年併購 1,340 億美元:Big Pharma 到底在搶什麼?

2026 年才過一半,全球製藥業的併購節奏已經快到讓人有點恍神。

【製藥巨頭發展史13】宇宙大藥廠輝瑞(Pfizer),還有併購以外的法寶嗎?

01 一場寒冷的董事會議 2010年12月4日,紐約曼哈頓中城區的一幢豪華辦公大樓裡,一位中年男子勉為其難地向一間會議室走去。雖然他不願意麵對這一刻,但公司內部的政治鬥爭已經持續了相當長的一段時間,有一些面對面的衝突是逃避不了的。秘書把門打開之後,他看見自己所熟悉的幾位董事會成員面色鐵青地坐在裡面

【製藥巨頭發展史10】必治妥施貴寶(BMS)的興衰轉身與新週期

01 世紀名藥,花落誰家 1977年,紐約曼哈頓每一天都繁華如昔。在白天的車水馬龍和夜晚的炫目霓虹中,它彷彿時時刻刻都在向世界宣告,「我就是地球的中心,我就是經濟的心臟」!然而,曼哈頓最北部的一間實驗室內,一位頭髮黝黑的白人女性正專注於顯微鏡和瓶瓶罐罐之中,她那份平和寧靜的神態與咫尺之外的喧囂有著

GSK 上強度:106 億美元買下 Nuvalent,不只是補肺癌管線,而是重返腫瘤牌桌

2026 年 6 月,GSK 宣布以 106 億美元全現金收購 Nuvalent,收購價格為每股 124 美元。這筆交易不是小修小補,而是新任 CEO Luke Miels 上任後,替 GSK 腫瘤版圖打下的一記重拳。

【製藥巨頭發展史12】新的減肥藥王禮來(Lilly),自主研發究竟能走多遠?

01 百憂解的問世 2014年8月,美國加州警方接獲報警電話後,便火速趕往位於克里夫海地的一棟豪宅。當他們打開門後,發現住宅的男主人在家中自縹身亡。讓他們震驚的是,死者竟是時年63歲的電影巨星羅賓威廉斯(Robin Williams)。這怎麼可能?他所演出的一系列電影角色都曾深深滋養過我們的靈魂:

【製藥巨頭發展史11】諾和諾德(Novo Nordisk) 想靠GLP-1通殺全場?

01 一城輝煌再下兩城 2020年5月的一天,丹麥首都哥本哈根在夢幻般清澈的藍天白雲中迎來了一年最好的季節。一位中年男子望著窗外一幢幢童話般的房子,眼神中有一份禁不住的喜悅和滿足。手機再次響起'叮咚'的一聲,他低頭一看,又一次會心的一笑。自從新聞發布以後,他已經接到了無數朋友和同行的簡訊與電話,祝

【製藥巨頭發展史9】跨越300多歲的葛蘭素史克(GSK)能否再次回春?

2015年3月初的某一天,春雨之後,緊鄰英國倫敦的布倫特福德市寒冷如冬。一間氣派豪華的會議室中,端坐著眾多舉止優雅且衣著光鮮的商業人士。在最中央的位置上,一位髮線退到了後腦勺的中年男士在厚厚的一疊法律文書上一一籤上了自己的名字。在所有人目光的聚焦之下,他像平常一樣表情鎮定,沒有人看得出他此時此刻的心

【製藥巨頭發展史6】當規模遇上聚焦:諾華(Novartis) 如何用「剝離+併購」翻身為藥王

01 一場寒冷的大規模裁員 2011年底的某天下午,兩位男士焦急不安地走進了一間超大的辦公室,其中一位手中捧著一份厚厚的報告。看到了辦公桌後的另一位男士,他們不約而同地先後說道:“我們四年前獲批上市的藥品最近的臨床試驗發現了一些頗為嚴重的副作用,公司的研發部門與獨立的安全顧問委員會都建議提早結束該

【製藥巨頭發展史5】唯一的亞洲藥廠巨頭---武田(Takeda)只有併購能走向巨大

01 意義重大的一場法日衝突 2018年12月的日本,初冬已經來臨。傍晚時分,一位中年日本男士在位於大阪的一間豪宅內安靜地沉思著。他的雙眼注視著一把武士刀,那是曾祖父輩手裡傳下來的家族信物。他暗問自己,「兩百多年前老祖宗代代傳下來的財產,會在我的手中丟失嗎?「 不過,這份財產不是這把武士刀,而是武

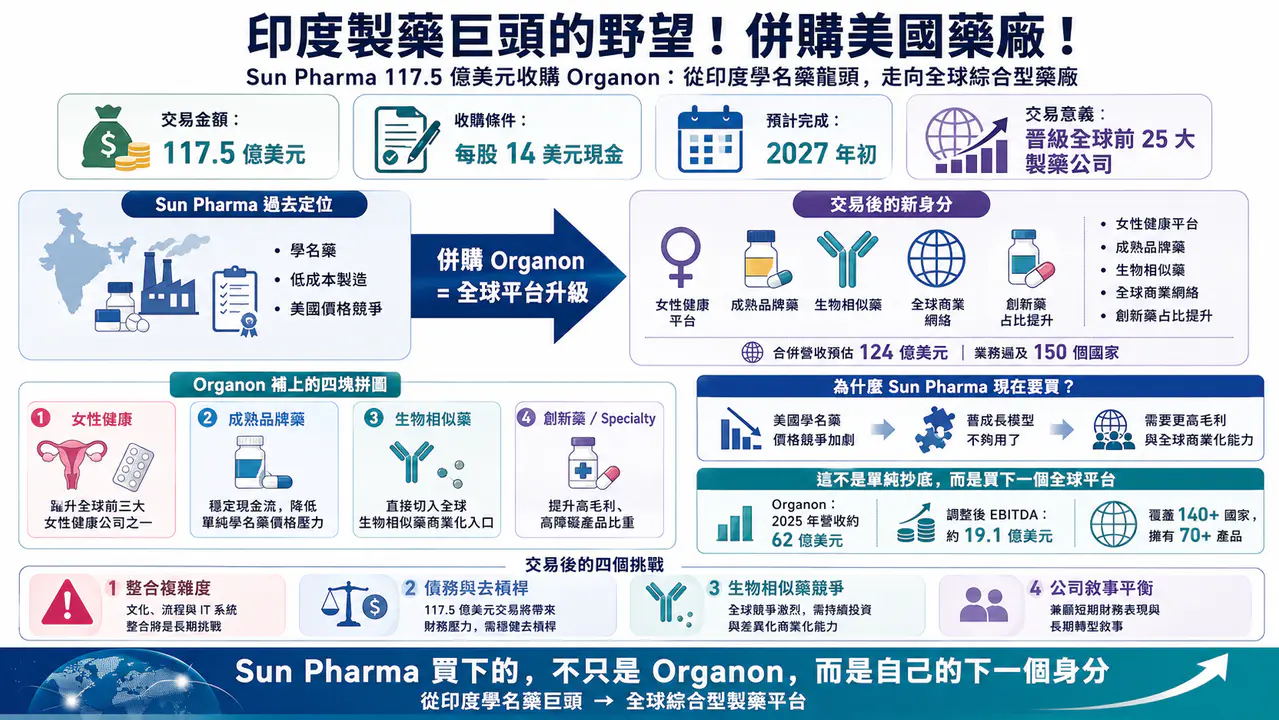

印度製藥巨頭的野望!併購美國藥廠!

【Sun Pharma 117.5 億美元收購 Organon:印度學名藥巨頭「抄底」百年女性健康平台,全球藥廠版圖正在重新排位】📌 4 月 26 日,印度最大製藥公司 Sun Pharmaceuti

GSK 用 106 億美元買下 Nuvalent:真正買的不是三條肺癌管線,而是「耐藥與腦轉移」的下一代解法

2026 年 6 月 9 日,GSK 宣布以 106 億美元全現金收購 Nuvalent,收購價格為每股 124 美元,較 Nuvalent 前一交易日收盤價溢價約 40%。這是 GSK 近年最大型的腫瘤併購之一,也讓它瞬間補上肺癌精準治療版圖中最缺的一塊。

拒絕被併購的 RevMed:Biotech 的獨立時代

圍繞 Revolution Medicines(RevMed)的併購傳聞,一直沒有真正停過。

70億美元核藥併購傳聞:Curium想買Lantheus,真正買的是一張核藥時代的入場券

Curium 傳出有意以約 70 億美元收購 Lantheus。這不只是核藥併購傳聞,而是診斷、製造、配送、院端網絡與治療端能力整合的產業訊號。

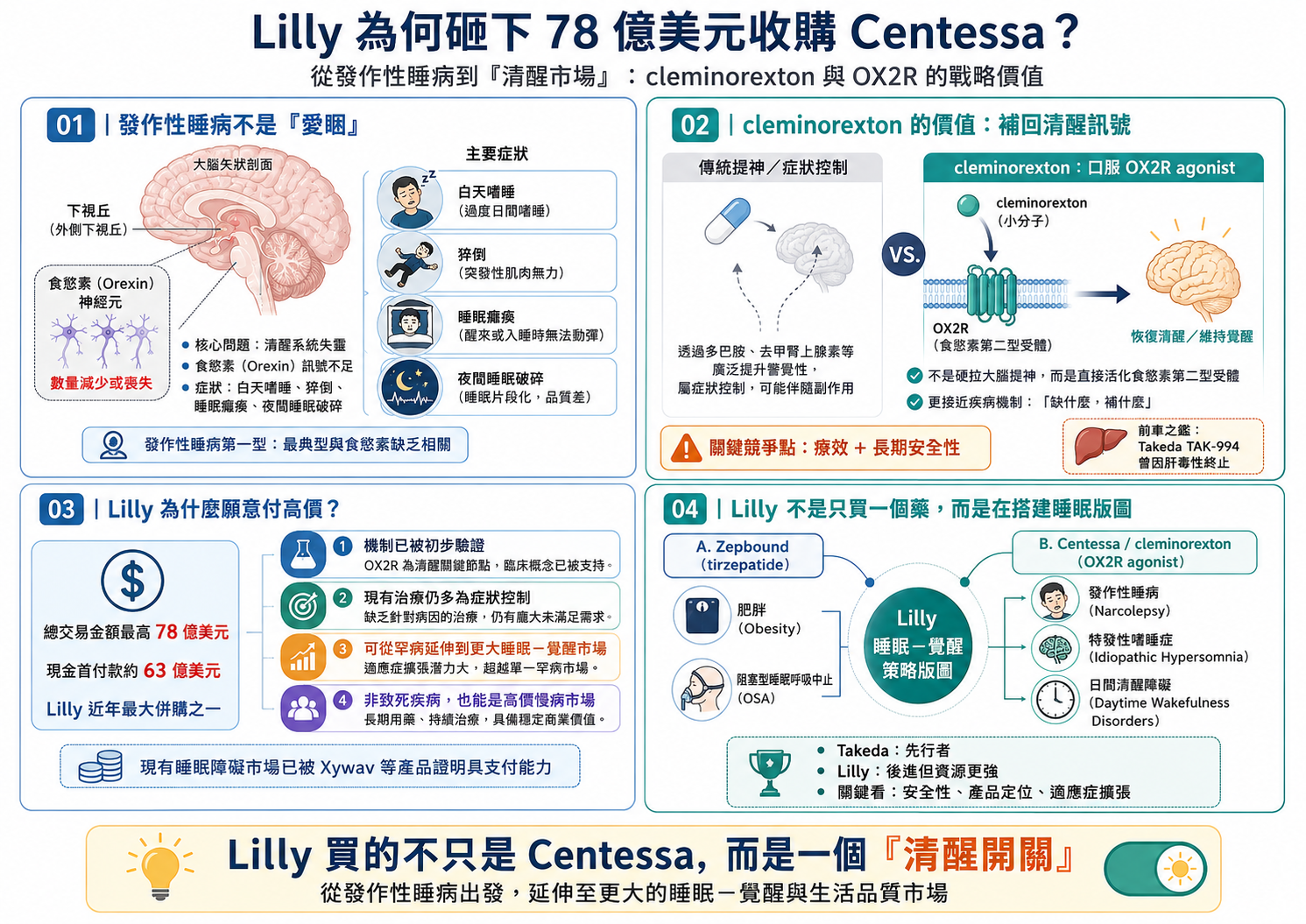

Lilly 今年最貴併購案:為什麼一個「清醒開關」值 78 億美元?

Lilly 今年的併購節奏,已經不是「補管線」這麼簡單。 短短幾個月,從發炎、體內 CAR-T、ADC、AI 製藥到睡眠障礙,Lilly 幾乎把未來十年幾個最有想像力的技術方向都掃了一輪。 但如果把這幾筆交易攤開來看,最貴的一張支票其實不是給體內 CAR-T,也不是給 ADC,而是給一家做睡眠與

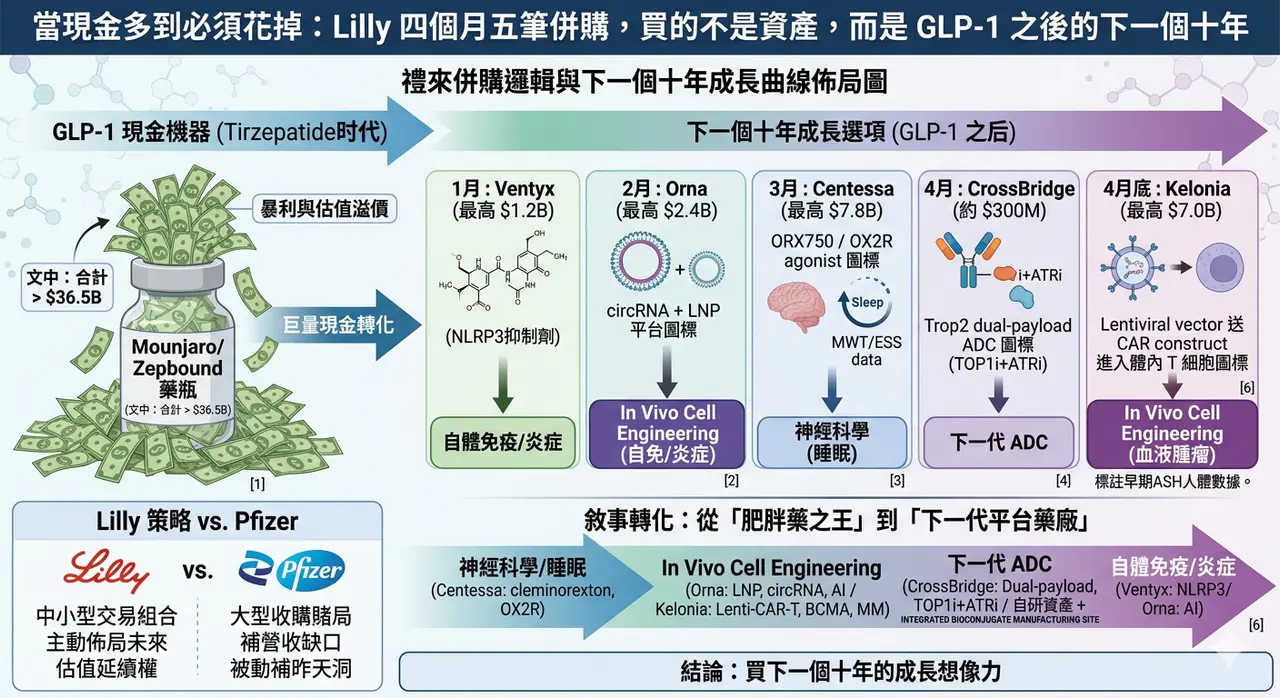

一篇文章講通現在的“禮來”併購邏輯

💡 四個月,五筆交易,若把交易上限全部加總,Eli Lilly 在 2026 年前四個月已經丟出超過 187 億美元的併購火力:1 月的 Ventyx Biosciences、2 月的 Orna Therapeutics、3 月的 Centessa Pharmaceuticals、4 月的 Cro…

2026 ASCO:生存期翻倍、體內 CAR-T 破局,腫瘤治療正在換一個時代

2026 年美國臨床腫瘤學會年會,也就是 ASCO,最該被記住的贏家,並不是任何一家藥廠,而是癌症患者。

【製藥巨頭發展史19】曾經的藥王艾伯維(Abbvie) 招招精狠!

2020年3月下旬,美國東部的陽光像水晶一樣地照進了芝加哥一間格調簡約卻又設施豪華的辦公室內。室內的溫度很舒適,但仍封鎖不了窗外的寒意,2020年對整個地球都是異常艱難的一年。一位下顎內收、眼光如炬的男士坐在寬大舒適的辦公桌前。他對著視訊螢幕上的對方和公司其他高管,聲音平靜且平和地說:「好的,沒有問

【製藥巨頭發展史16】羅氏(Roche)吞下超新星 基因泰克(Genentech),自此高枕無憂?

1999年的一個早晨,美國舊金山市,一位內心深沉憂傷的中年人為自己安排了一次特別的醫院探訪。出發前,他以為自己已經做好了足夠的心理準備,但當房門打開的那一瞬間,他看見病床上憔悴無言的老友向自己投來了一個虛弱無比的微笑,一顆心還是猛烈地顫抖起來,眼淚不禁奔湧而出。面前這位被晚期腦癌折磨到一句話都不能再

【製藥巨頭發展史14】似乎 東山不再起的百年藥企,拜耳(Bayer)

01 不再被信任的CEO 2019年4月,德國勒沃庫森(Leverkusen)乍暖還寒。一個頭髮微禿的中年男士灰頭土臉地坐在會議中,承受著眾多投資者對他一浪高過一浪的指責。看到大家齊刷刷地投過來那種失望而憤怒的眼神,他只想逃避。如果此時此刻地上能夠裂出一道縫,相信他會毫不遲疑地鑽到裡面。 2016

【製藥巨頭發展史3】新基(Celgene)的崛起

01 一個獵物的修練史 2011年12月,湖人隊對公牛隊的第一場比賽在斯坦普斯中心開戰, 科比以一個漂亮的打板扣籃,再次為湖人隊拿下了一場勝利,最終以102:89取得開門紅。這個球場的場內VIP席堪稱籃球史上最貴,一個賽季的門票就高達11萬美元。而且,這些座位並不是光有錢就能夠坐得上去的,它們每一

【製藥巨頭發展史2】吉利德(Gilead)搬起石頭砸自己的腳

2016 年 3 月的一個傍晚,加州福斯特城的陽光在下班鐘聲裡慢慢軟了下來。一位銀髮碧眼的中年人坐在辦公室裡反覆起身、又坐回去,像在等一通命運會挑在此刻撥出的電話。鈴聲終於響起,他幾乎是搶著按下接聽。話筒另一頭傳來公司首席法律顧問的聲音:「Milligan 先生,陪審團已經做出裁決,有一個好消息,也

【輝瑞 ADC 賭局:430 億美元買下 Seagen 之後,為什麼 3SBio 的 PD-1/VEGF 雙抗變成新支點?】

sigvotatug vedotin Phase III 單藥失利後,輝瑞的 430 億美元 Seagen ADC 賭局正轉向 3SBio PD-1/VEGF 雙抗與聯合療法底座。

BD 解剖室 001|BMS x 恆瑞:15.2B 美元交易不是「中國創新藥很強」這麼簡單,而是大藥廠正在買一套早期開發

BMS x 恆瑞最高 15.2B 美元合作不能只看 headline value;真正要拆的是 upfront、周年付款、milestone、royalty 與資料包能否讓國際買方承擔下一段風險。

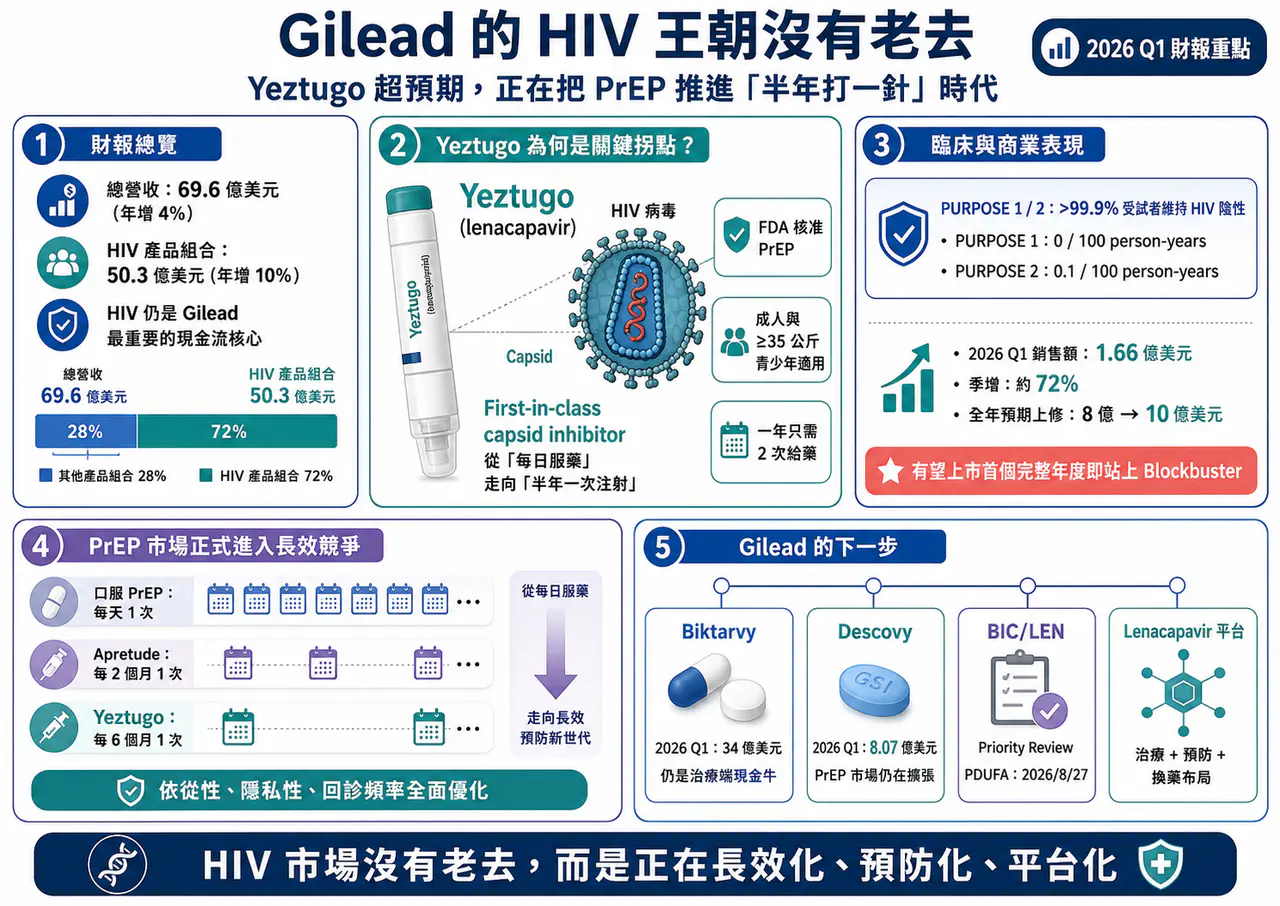

HIV 新藥很好賺呀...吉利德財報披露

【Gilead 的 HIV 王朝沒有老去:Yeztugo 超預期,正在把 PrEP 推進「半年打一針」時代】💉 Gilead 最新一季財報,表面看起來只是一份穩健的藥廠成績單。2026 年第一季,Gi

減重藥「第三名」爭奪戰:禮來 與 諾和諾德 之外,誰能成為下一個代謝巨頭?

今年 ADA,也就是美國糖尿病學會年會,減重藥戰場又一次被點燃。

默沙東 對 PD-1/VEGF 雙抗改口:Keytruda 王座還在,但下一代免疫底盤已經逼近

在全球腫瘤藥市場裡,很少有一家公司比 Merck(默沙東)更懂 PD-1。

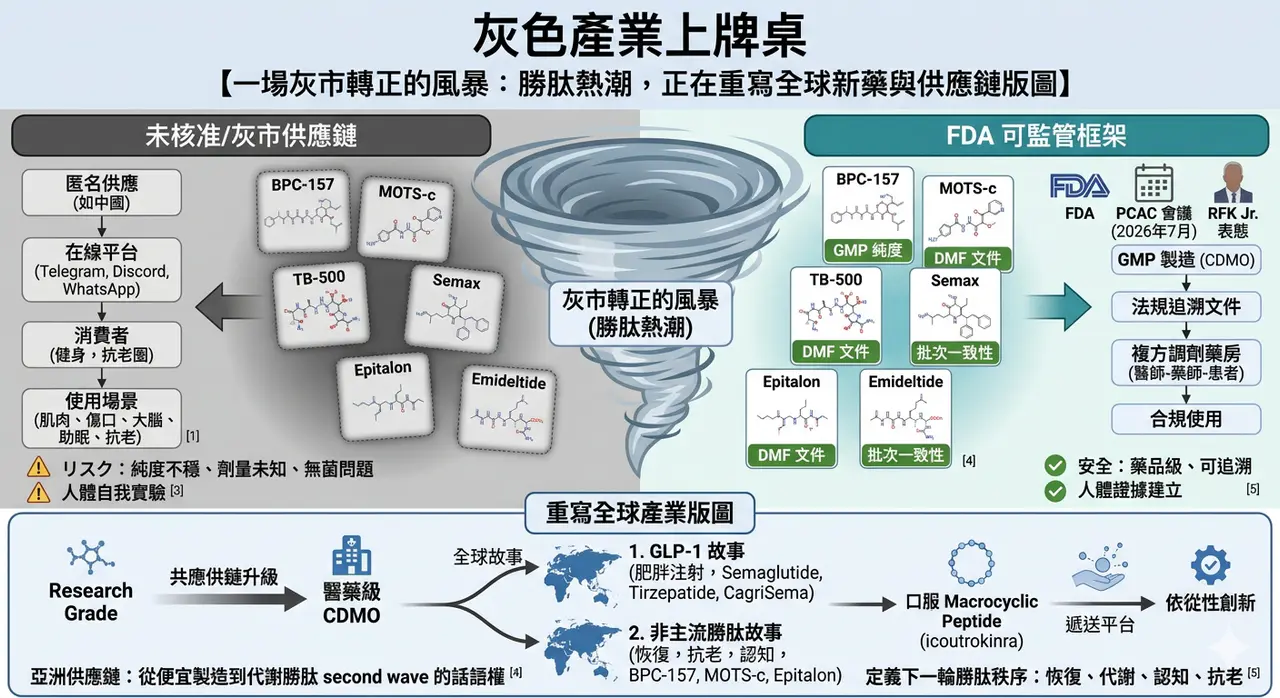

灰色產業上牌桌

🌪️ 在一處私人莊園裡,矽谷創業者、生技極客與華爾街資金坐在同一張桌上,話題從 AI、加密貨幣一路滑向更隱密的領域:BPC-157、MOTS-c、TB-500、Semax、Epitalon。這些名字不像藥,更像暗號。

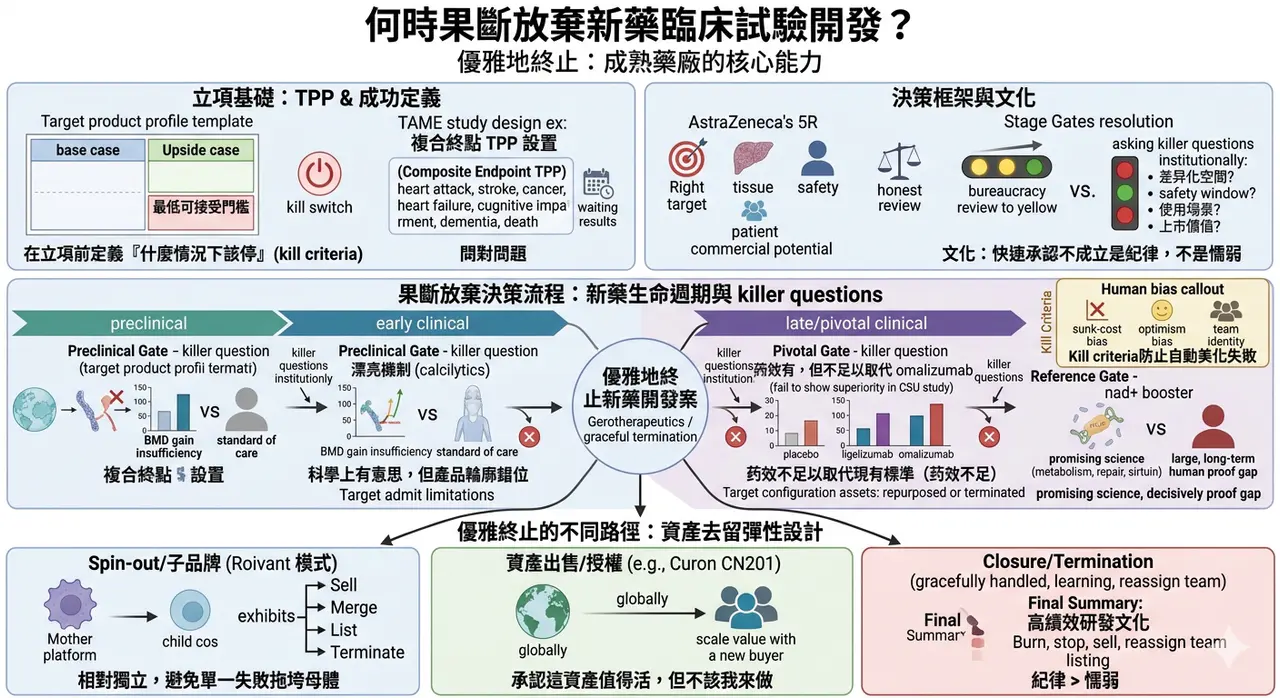

何時果斷放棄新藥臨床試驗開發?

新藥開發最難的,往往不是立項那一天,而是明明已經看見風險,卻仍不願按下停止鍵的那一天。每一個研發專案開始時,幾乎都帶著同樣的想像:要做到 first-in-class、要走到 pivotal study、要送件、要上市、要成為下一個成長引擎。然而現實比願景殘酷得多。

歐洲生技公司Abivax 一年暴漲14倍的神話

Abivax 近幾個月的股價與話題熱度,幾乎都圍繞著同一件事打轉:它到底會不會成為下一個大型藥廠出手收購的標的。

FDA 風向變了:Biotech 反攻訊號,正在從監管端亮起

代表中小型 Biotech 的 XBI(SPDR S&P Biotech ETF)近期走勢強勁,資金也重新流入。照理說,在利率仍未完全放鬆、風險資產仍會被折現率壓制的環境下,高波動的 Biotech 不應該是最輕鬆的族群。

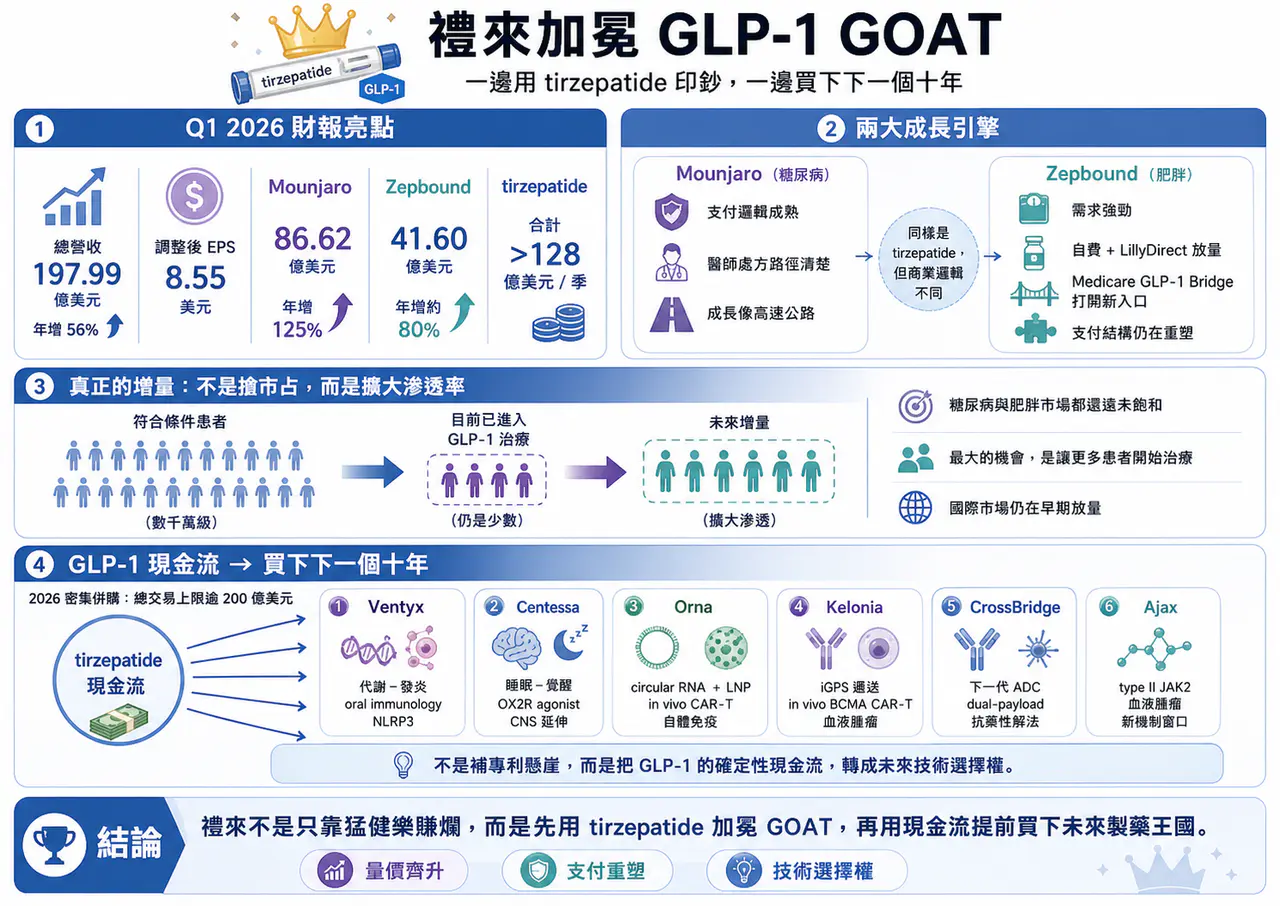

減肥藥還是太強了,禮來 猛健樂 賺爛!

2026 年第一季,Eli Lilly 交出了一份讓整個製藥業都很難忽視的成績單:單季總營收 197.99 億美元,年增 56%;調整後 EPS 達 8.55 美元,大幅優於市場預期。真正撐起這份財報的,仍然是那個已經把全球代謝藥市場打穿的名字:tirzepatide。

GLP-1 下半場:dorzagliatin(多格列艾汀)想解決的,不是減重更猛,而是長期用得住

GLP-1 競爭進入長期維持與聯用下半場,dorzagliatin 的價值不在取代減重藥,而是可能成為代謝治療的可持續底座。

禮來 38 億美元買三家疫苗公司:減肥藥巨頭,為什麼突然回頭買「預防醫學」?

市場現在最熟悉的禮來,是 Mounjaro、Zepbound 背後那個 GLP-1 巨頭。2026 年第一季,禮來營收達到 198 億美元,年增 56%,主要動能還是來自 Mounjaro 與 Zepbound 的放量。簡單說,禮來現在手上最強的現金流,是減重與糖尿病藥物。

AI製藥下半場:讓藥活下來

AI 醫藥上半場比生成分子,下半場比成藥存活率。安宏真正值得被看見的,不是單純曝光,而是用 AI + PROTAC(蛋白質降解技術)、實驗閉環與人體轉譯,嘗試形成高資本效率的 clinical asset engine(臨床資產生成引擎)。

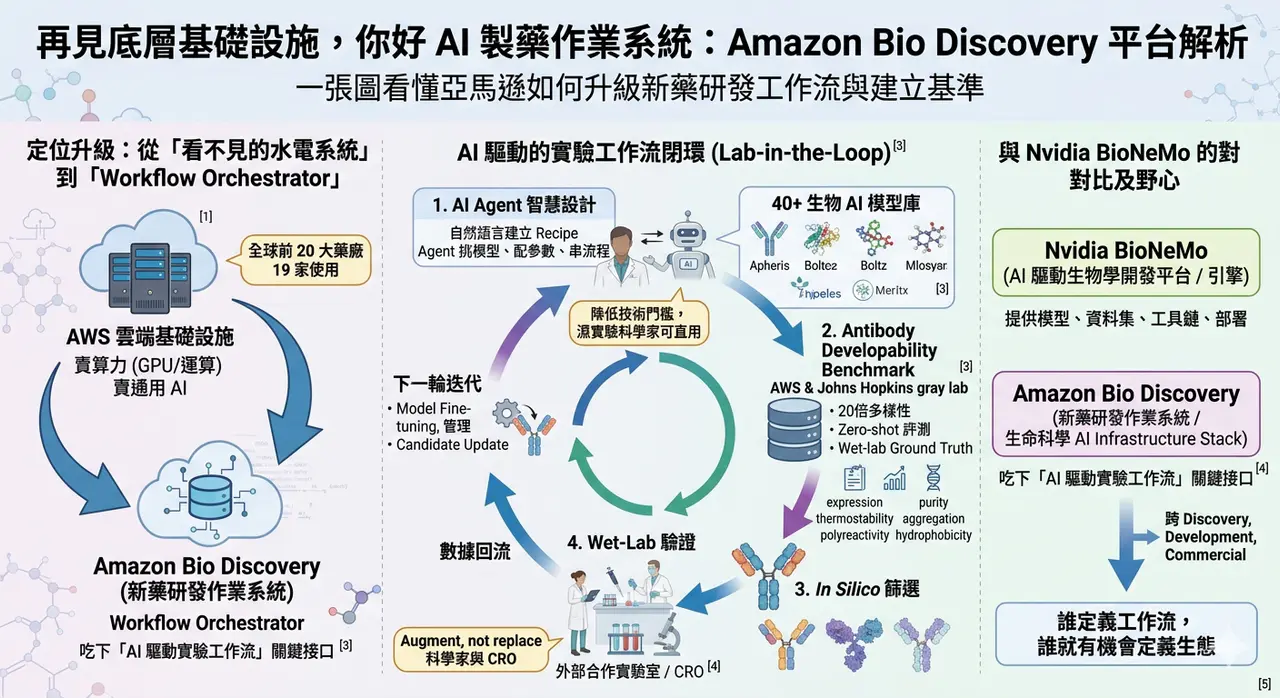

亞馬遜(Amazon) 參戰 AI 製藥,挑戰輝達(Nvidia)

過去幾年,科技巨頭切入生命科學,大多還停留在兩個角色:一種是賣算力,另一種是賣通用 AI。真正難的,是再往前跨一步,直接碰觸藥物發現這個最核心、也最挑剔的環節。因為這不只是把模型丟給研究員用而已,而是要同時解決模型選擇、資料標準、實驗流程、濕實驗驗證、結果回流與團隊協作這一整串問題。

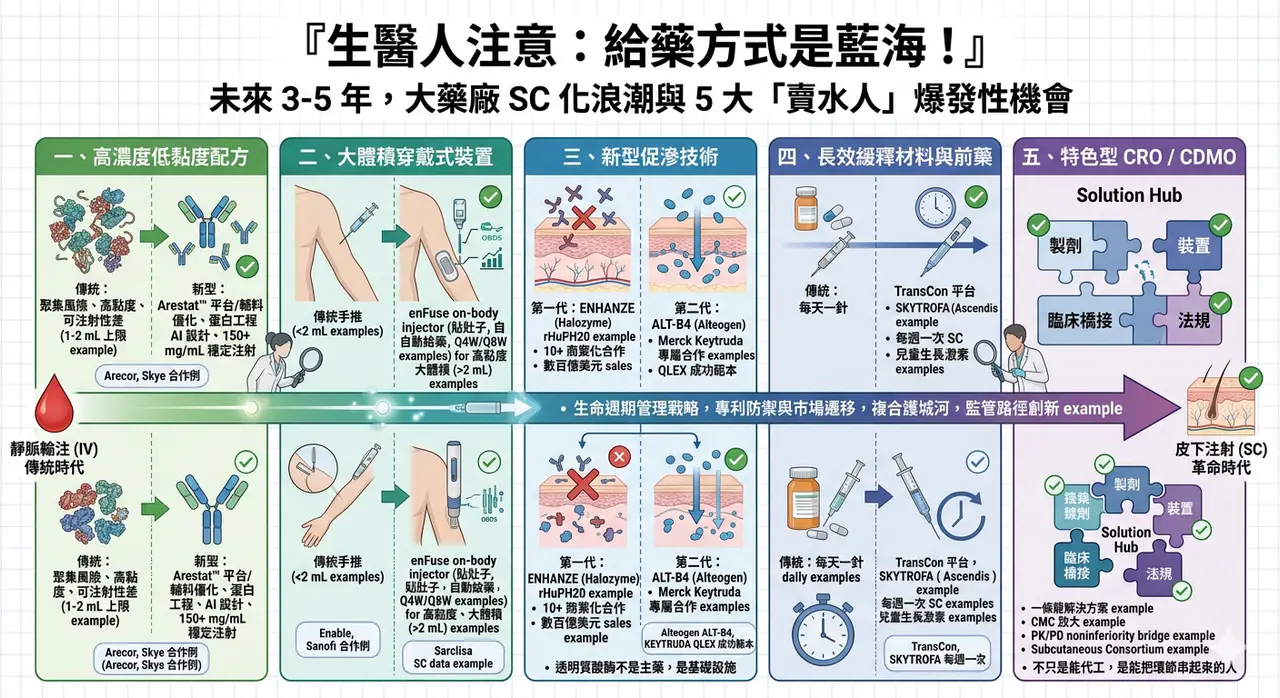

投資人請注意,給藥方式是藍海!

這幾年,如果你把跨國藥廠的動作連起來看,會發現一個非常一致、幾乎帶著戰略共識的方向:把原本靠靜脈輸注(IV)的重磅生物藥,盡可能改造成皮下注射(SC)版本。

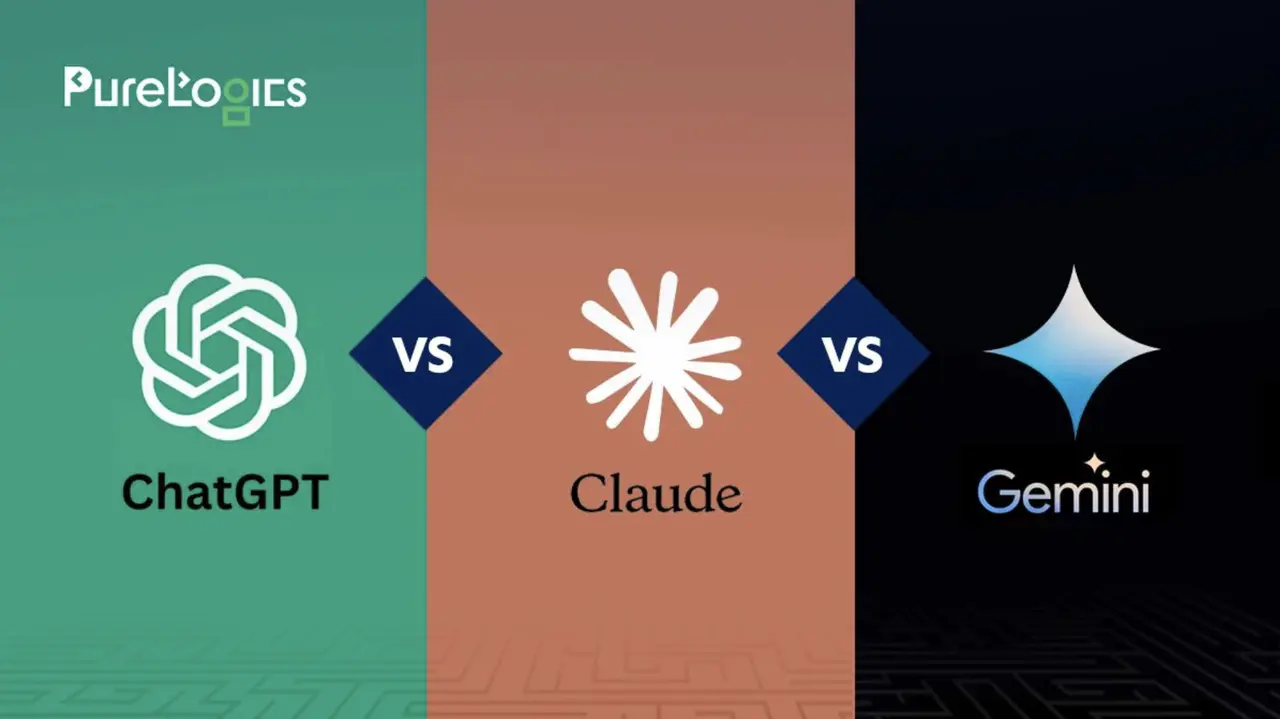

AI三巨頭在醫藥裡廝殺

ChatGPT、Claude、Gemini 這三大通用大模型,現在打的已經不只是消費端流量,也不是一般企業辦公市場,而是開始往生醫製藥產業鏈的深水區插旗。

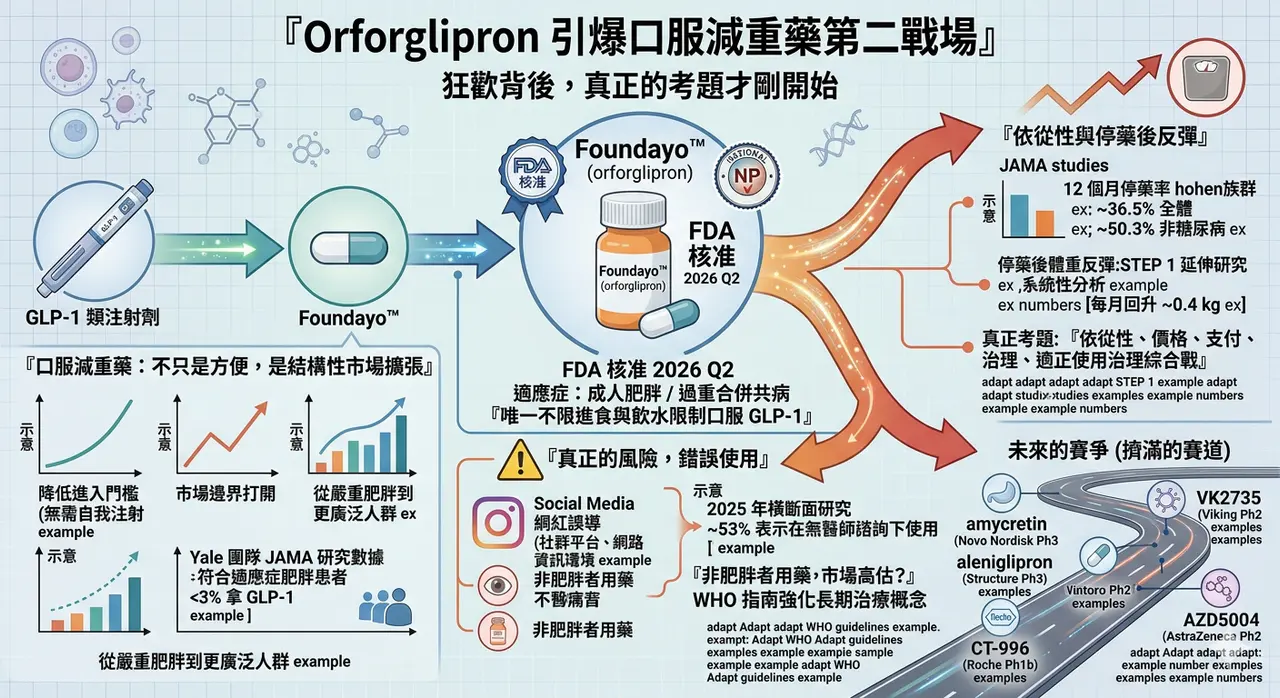

禮來口服藥引爆市場?

2026 年 4 月,Eli Lilly 的 Foundayo(orforglipron) 獲 FDA 核准,用於成人肥胖,或合併體重相關共病的過重族群。

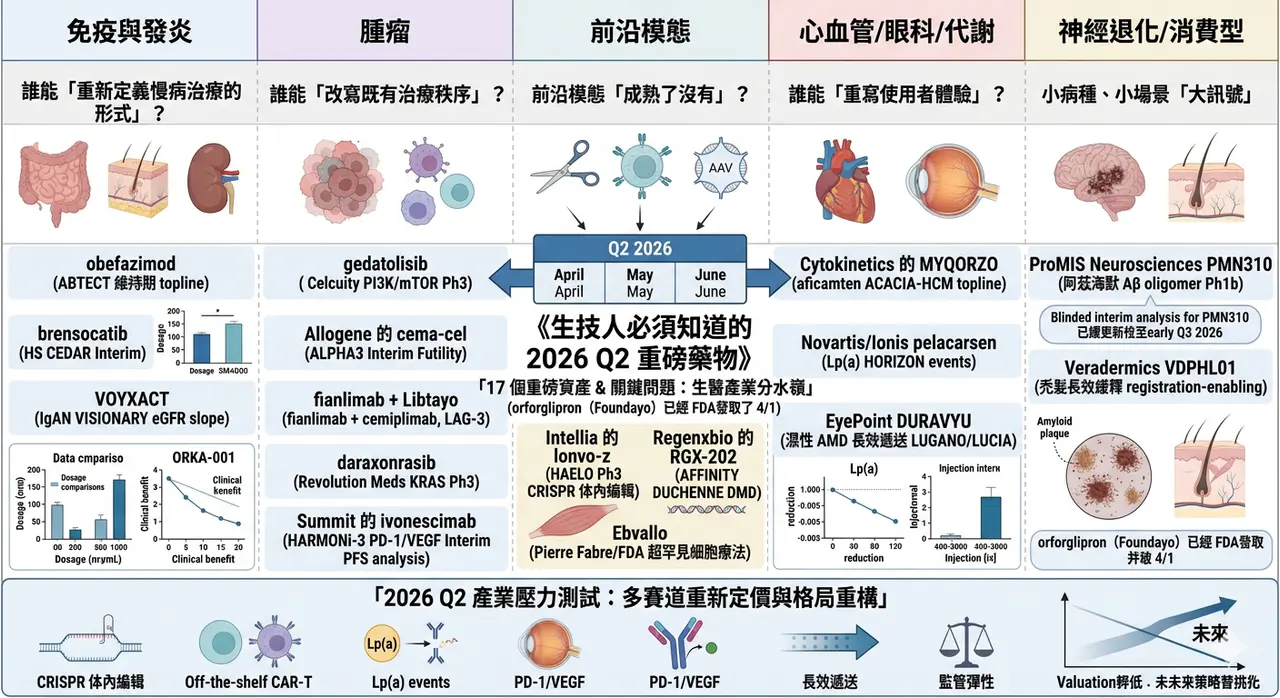

生技人必須知道的 2026 Q2 重磅藥物

2026 年第二季,全球生技醫藥產業正走進一個少見的高密度催化期。若把臨床讀數、監管決策與關鍵會議節點一起看,從 4 月到 6 月前後,至少有 17 個值得緊盯的重磅資產將陸續揭曉方向;更早一步,Eli Lilly 的口服減重藥 orforglipron(Foundayo) 已在 4 月 1 日獲 …

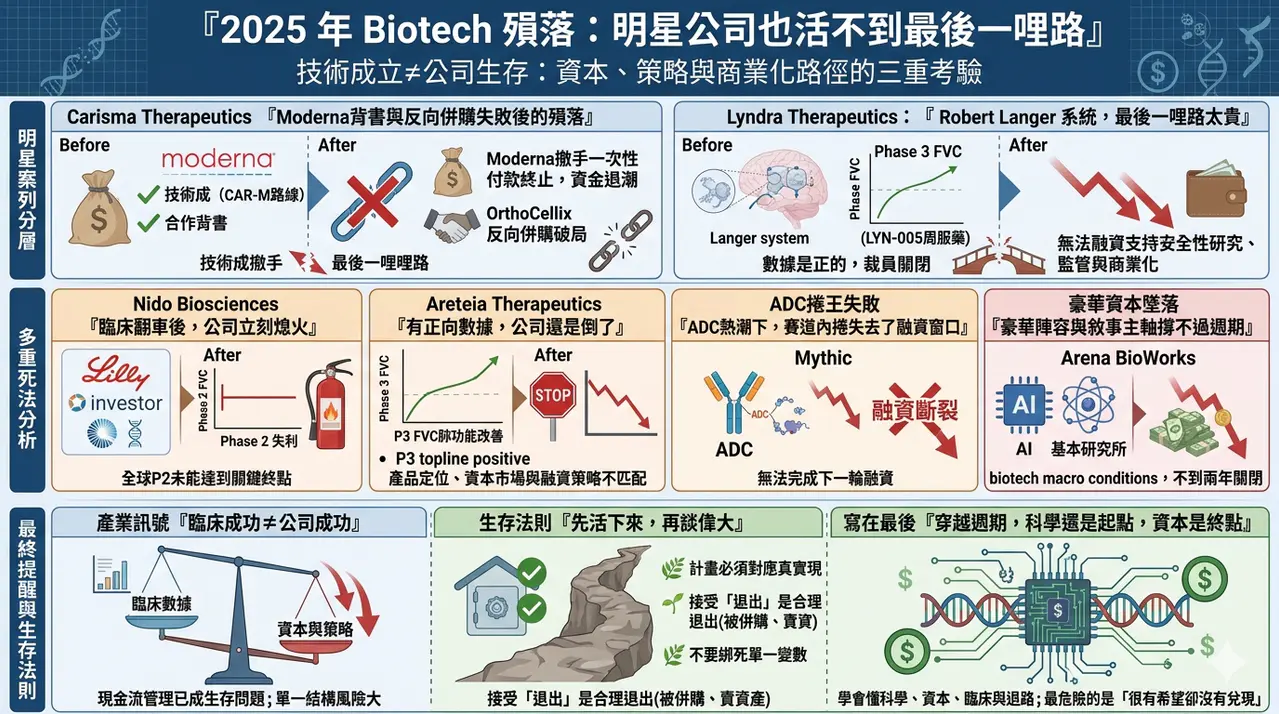

兩家明星 Biotech 的隕落

2025 年的生技產業,表面上看起來不像 2022 年那麼驚慌,但真正懂產業的人都知道,市場其實正在經歷一場更深層的重估。

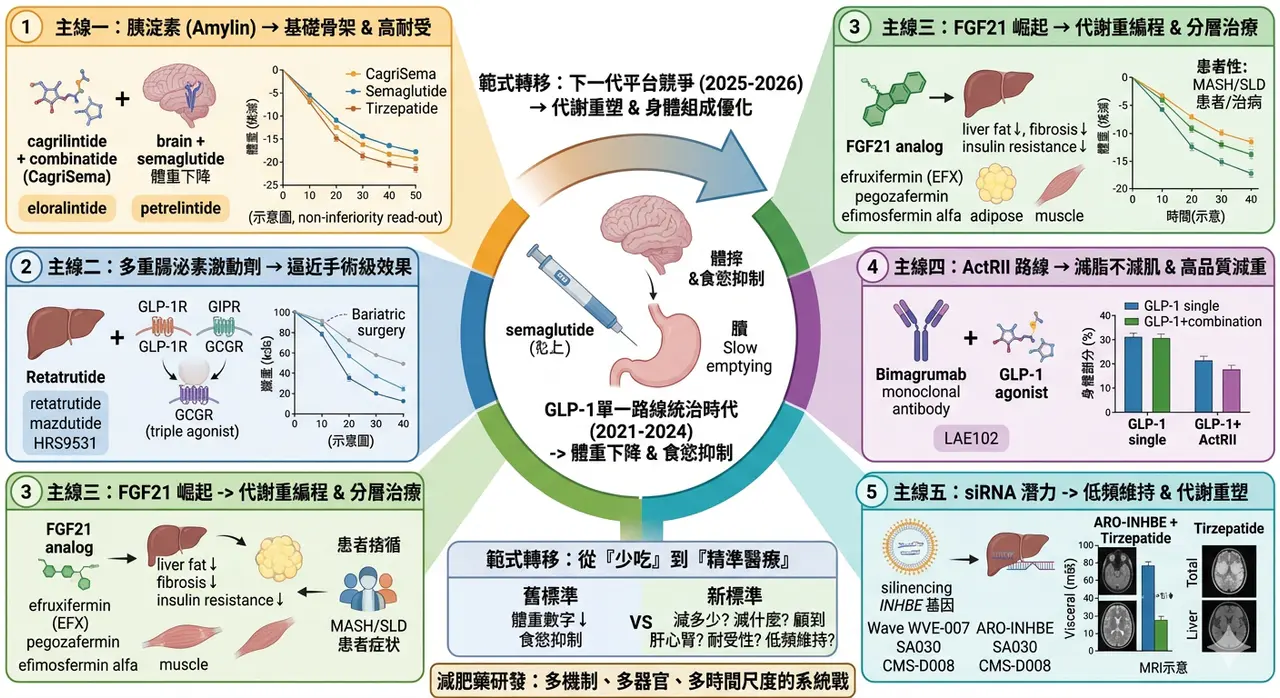

瘦瘦針、猛健樂之後,減肥藥研發正在發生什麼事?

過去幾年,**司美格魯肽(semaglutide)與替爾泊肽(tirzepatide)**幾乎重寫了肥胖治療的市場想像。它們不只把減重從「意志力問題」拉回醫療管理,更把投資人、藥廠與臨床醫師對減重藥的預期,直接拉高到一個全新標準。

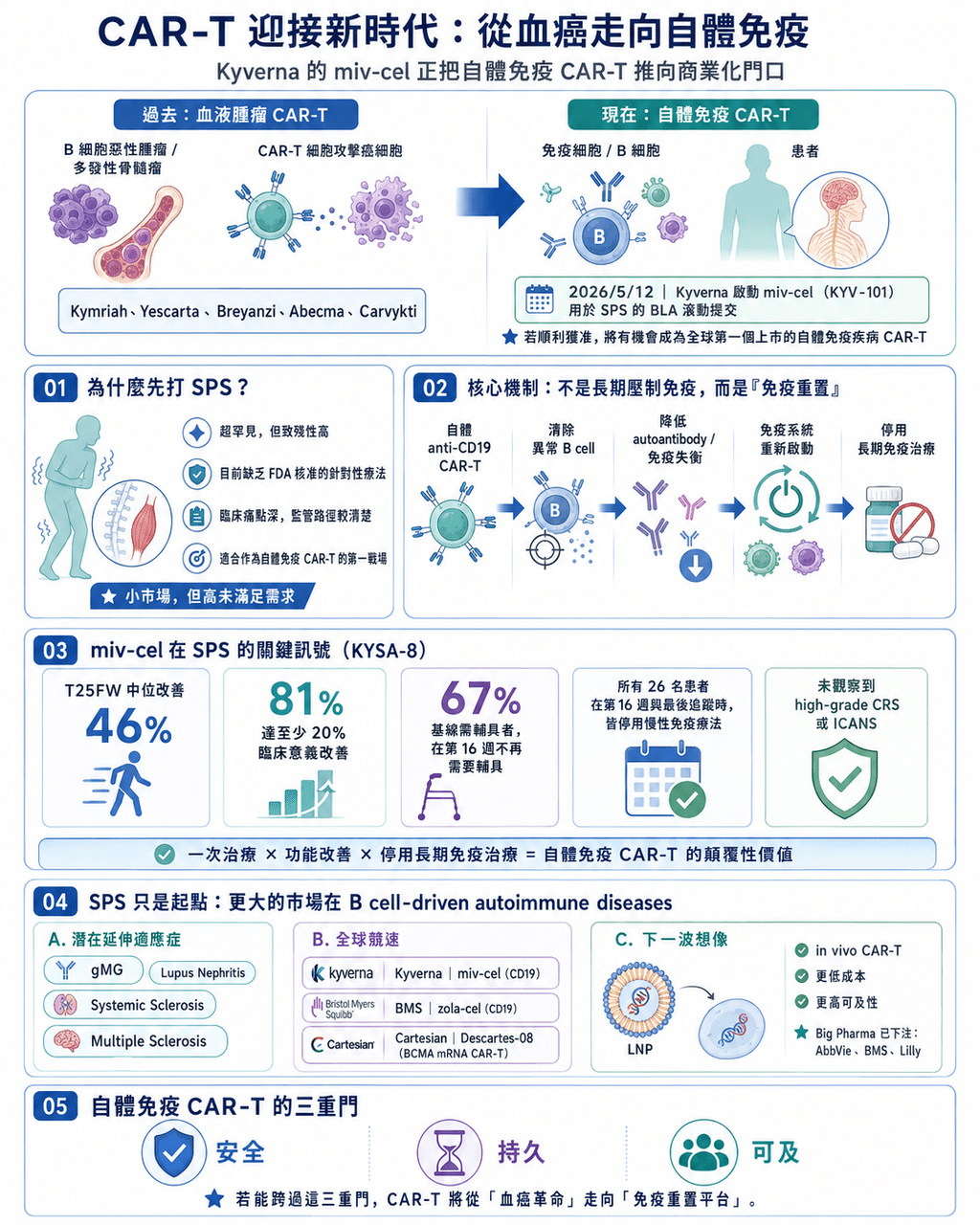

CAR-T 迎接新時代:從血癌走向自體免疫

Kyverna 啟動 mivocabtagene autoleucel 的 BLA 滾動式提交,象徵 CAR-T 從血癌治療走向自體免疫疾病的新階段,也重新打開細胞治療的商業想像。

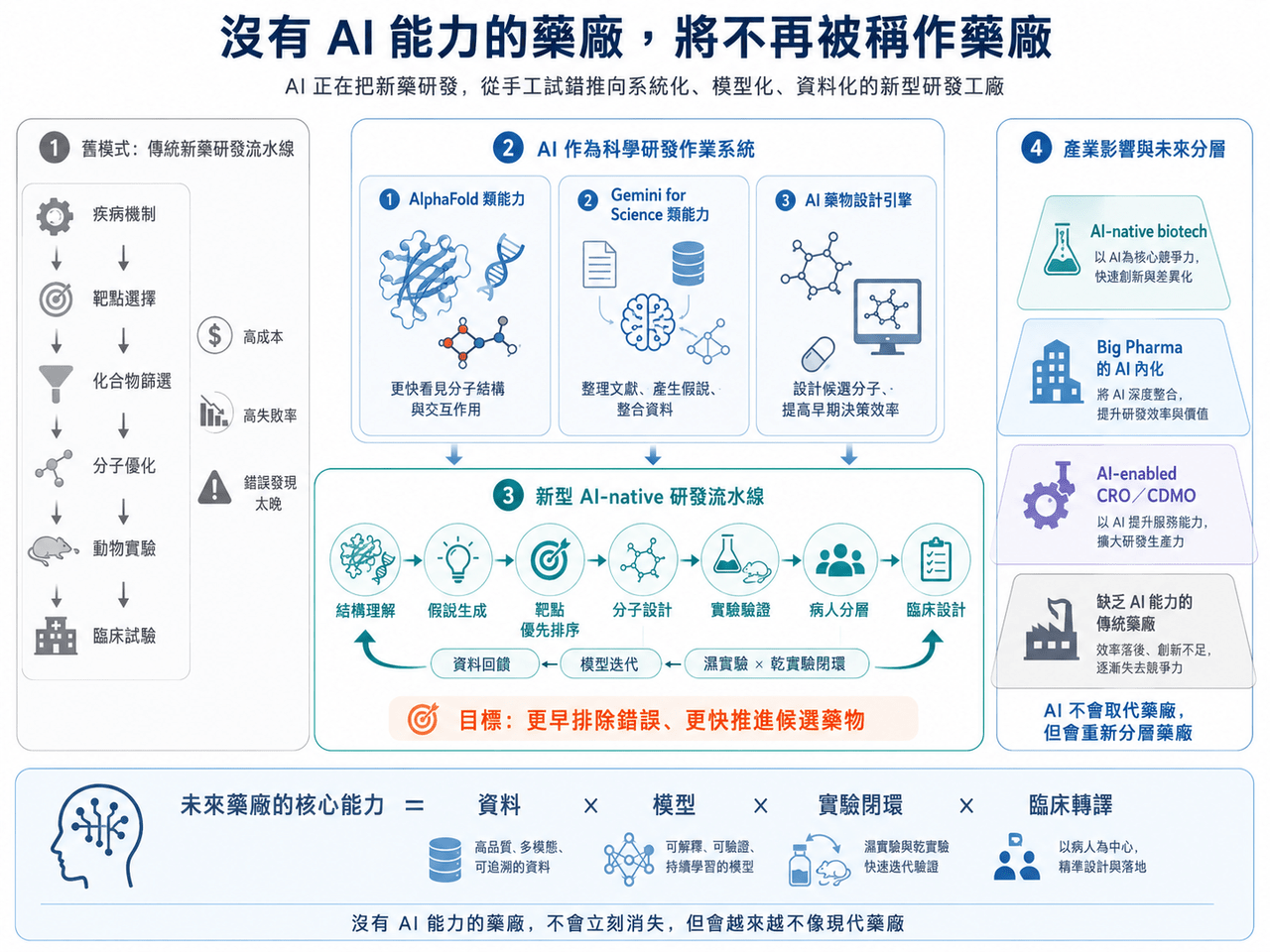

沒有 AI 能力的藥廠,將不再被稱作藥廠

AI 正在從工具變成製藥公司的底層能力。未來藥廠不只比管線,也會比資料、模型、實驗自動化與決策速度,沒有 AI 能力的公司將愈來愈難被視為現代藥廠。

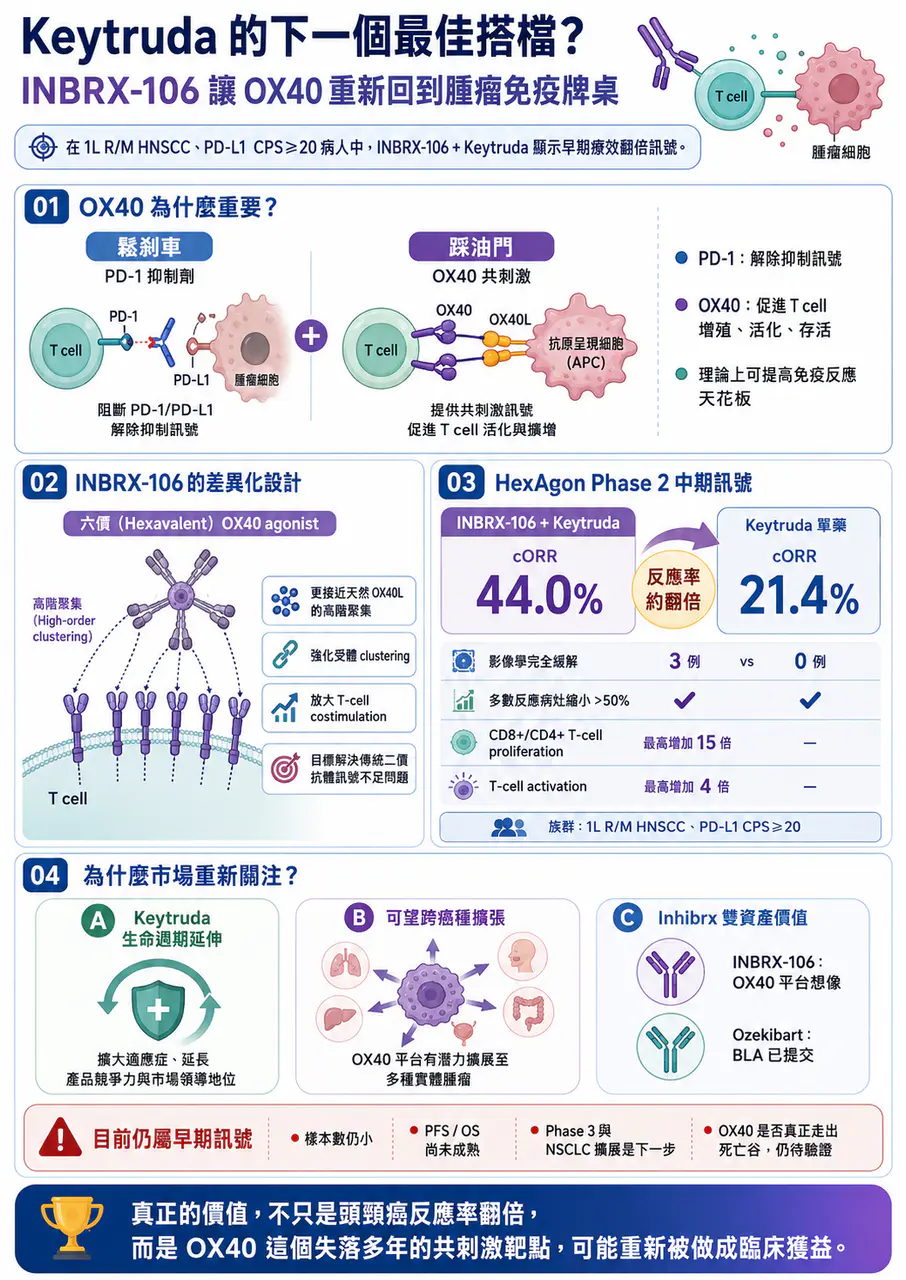

藥王的最佳搭檔?療效翻倍!

Keytruda 專利懸崖前,下一代聯合治療能否提高療效天花板與延長生命週期,是藥王商業價值的關鍵問題。

BD 怎麼跟 Big Pharma 1v1 開會?不是混臉熟,而是讓買方願意往下一步走

這幾年,新藥產業的 BD 交流會,已經變成各大 biotech 和 pharma 的標準行程。 海外的 JPM Healthcare Conference、BIO International Convention、BIO-Europe、LSX World Congress,到亞洲的 BioJapa

【製藥巨頭發展史20】再生元 (Regeneron) 如何從 Biotech 成長為 MNC?

2020年4月初的某天清晨,一輛銀色轎車穿過紐約街頭,一位頭髮花白的男士坐在後座上,面容有幾分憔悴。在過去的兩三個月內,他每天只睡四、五個小時,即使是絕大多數紐約人都開始居家辦公的時候,他仍然每天都去公司實驗室報到。在冷清的街道上,他的汽車偶爾才與另一輛車交匯,這座城市已經不復存在他過去60年成長和

【製藥巨頭發展史18】藥王不在的 默沙東(MSD) 焦慮大家都看得見

01 一騎絕塵的哈姆雷特王子 2009年,風雪漫天的冬季又一次光臨了與波士頓緊鄰的小城麻省劍橋(Cambridge)。一位年輕人踏著街道上厚厚的積雪,重新裹了裹圍巾,走向自己的實驗室。他來到這個城市已經好幾年,但這個冬天似乎特別寒冷。畢竟,對任何一個在事業上有睏頓的年輕人,冬天的氣溫總要低幾度。

【製藥巨頭發展史17】安進(Amgen)的法律能力你必需懂?

1981年初夏,在某一期的《科學》期刊上刊登了一則極為簡單的徵才廣告,一家科技新創公司要招募一名新藥研究員。可能這家公司想要省點錢,因此這則廣告的字數有限,既沒公司名稱,也沒職位介紹,並沒有引起多少讀者的注意。不過,還是有位四十歲的科學家給該公司遞了履歷,這點有限的廣告費沒有白花。這位求職者似乎在其

【製藥巨頭發展史15】有了再生元的賽諾菲(Sanofi),真正的絕招是啥?

01 一顆治癒人心的良藥靈丹 1998年,美國舊金山市的一家醫院病房裡,一個像洋娃娃一般漂亮的寶寶甦醒過來,用她無辜的大眼睛看了看這個世界。寶寶的床邊,一位31歲的男子慈愛而溫柔地握著她的小手,內心卻有一種被揉碎了五腑六髒般的痛苦。剛在醫生的辦公室裡,他被告之自己剛剛15個月大的女兒Megan被確

【製藥巨頭發展史8】阿斯特捷利康(AZ),如何從被收購走到光榮稱霸?

01 守城者:索維奧與阿斯特捷利康的危機逆轉 2014年,新年後的一個早晨,英國劍橋市保持著千禧年不變的優雅與寧靜。由於世界名校劍橋大學的存在,這座10萬多人口的小城市有著不尋常的歷史和文化底蘊。它淳樸的田園風光中點輟學著各種時代的建築,有十五世紀哥德式的,也有十九世紀維多利亞式的,當晨光灑滿了田

【製藥巨頭發展史7】福泰製藥 (Vertex)傳奇

01 被夢想逼到創業之路的一代英才 1989年,一位相貌老沉、髮際線靠後、留著濃密絡腮鬍子的男士,在他的新公司門口拍下了一張照片。他的笑容中有種堅定的樂觀,厚厚的鏡片也擋不住他眼神裡的雄心壯志。如果不說,誰也看不出這位男士才38歲。推開門,這家公司不過是一間又擁擠又簡陋的實驗室,一個月前它才剛從一

【製藥巨頭發展史4】百年 嬌生(JNJ),能否再走一百年?

01 秦始皇兵馬俑所作的大媒 在1970年代中,在西安的一個悶熱夏天,一位金髮碧眼的外國人正看著一隻兵馬俑頭像憂心忡忡,他的焦慮感並不亞於醫生在照顧一位病入膏肓的病人。仔細端詳了二十多分鐘後,他請旁邊一位身穿藏青色卡嘰布外套的男士幫他向身後的翻譯,他要盡快給比利時撥一個國際長途電話。 電話接通後

【製藥巨頭發展史1】 勃林格殷格翰(BI)教你如何富可過三代!

01 傳承與棋局:Hubertus 帶路的 BI 大佈局 初夏的陽光把新英格蘭的天空擦得發亮。2001 年的劍橋,查爾斯河像一條緩緩流動的緞帶,映著兩千多頂學士帽的陰影。人群裡,有一位腦門略高、金髮碧眼的德國青年,正隨著隊伍踏入麻省理工學院的圓頂建築。

神藥 猛健樂 Tirzepatide 進軍自體免疫,只差臨門一腳?

它不像急性感染,用藥幾天或幾週就結束。類風濕性關節炎、乾癬、乾癬性關節炎、發炎性腸道疾病、氣喘、異位性皮膚炎,這些疾病往往跟著患者一輩子。

AI製藥,第一藥終於要來了嗎?武田 Zasocitinib 頭對頭打敗 Sotyktu

過去,口服藥在中重度乾癬市場裡,常常扮演的是「方便但療效有限」的角色。真正能把皮膚清得很乾淨的,仍然是 Skyrizi(risankizumab,瑞莎奇珠單抗)、Tremfya(guselkumab,古塞奇尤單抗)、Cosentyx(secukinumab,司庫奇尤單抗)、Taltz(ixekizu…

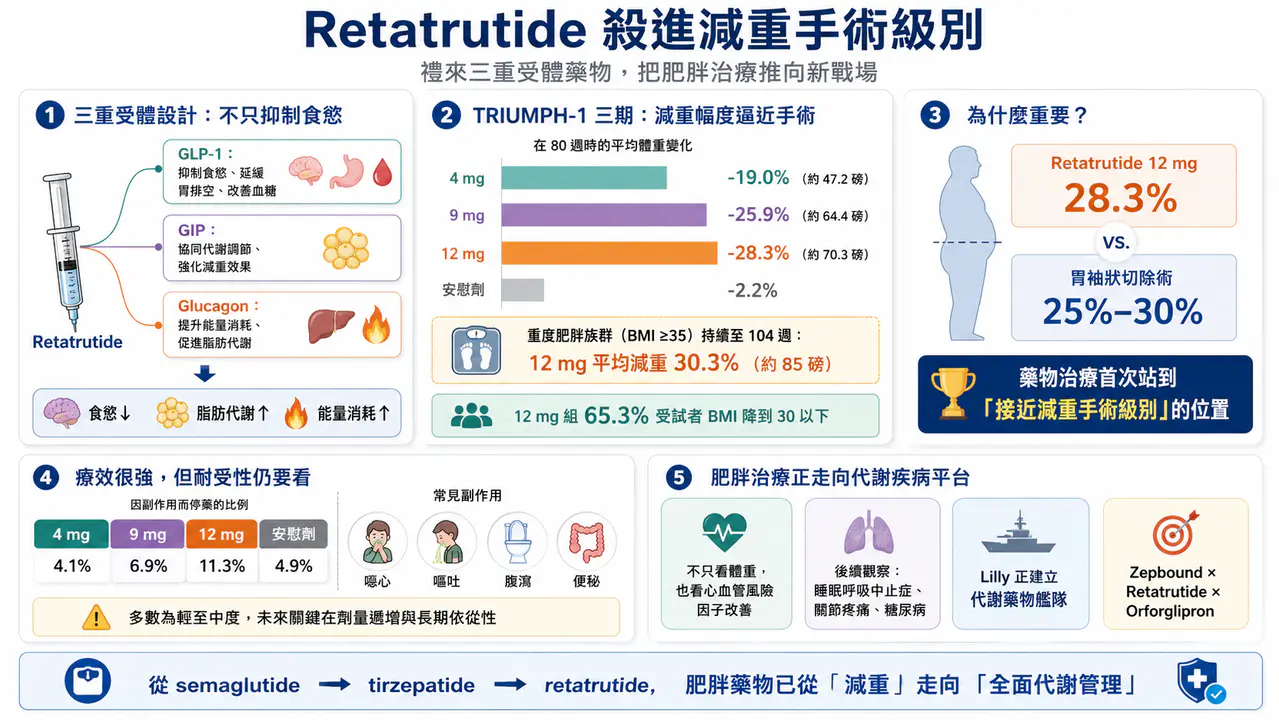

Retatrutide 殺進減重手術級別:禮來三重受體藥物,把肥胖治療推向新戰場

Eli Lilly 的 retatrutide 在三期試驗中把減重幅度推向接近手術級別,代表肥胖治療正從單一路徑抑制食慾,走向多受體代謝調控的新戰場。

大藥廠 輝瑞在兩個判斷上栽跟頭?

【「賤賣」重磅炸彈,Pfizer 為何在兩個判斷上栽跟頭?】Pfizer 正站在一個很微妙的十字路口。一邊,是它與 Arvinas 聯手研發的 Vepdegestrant(Veppanu) 獲 FDA

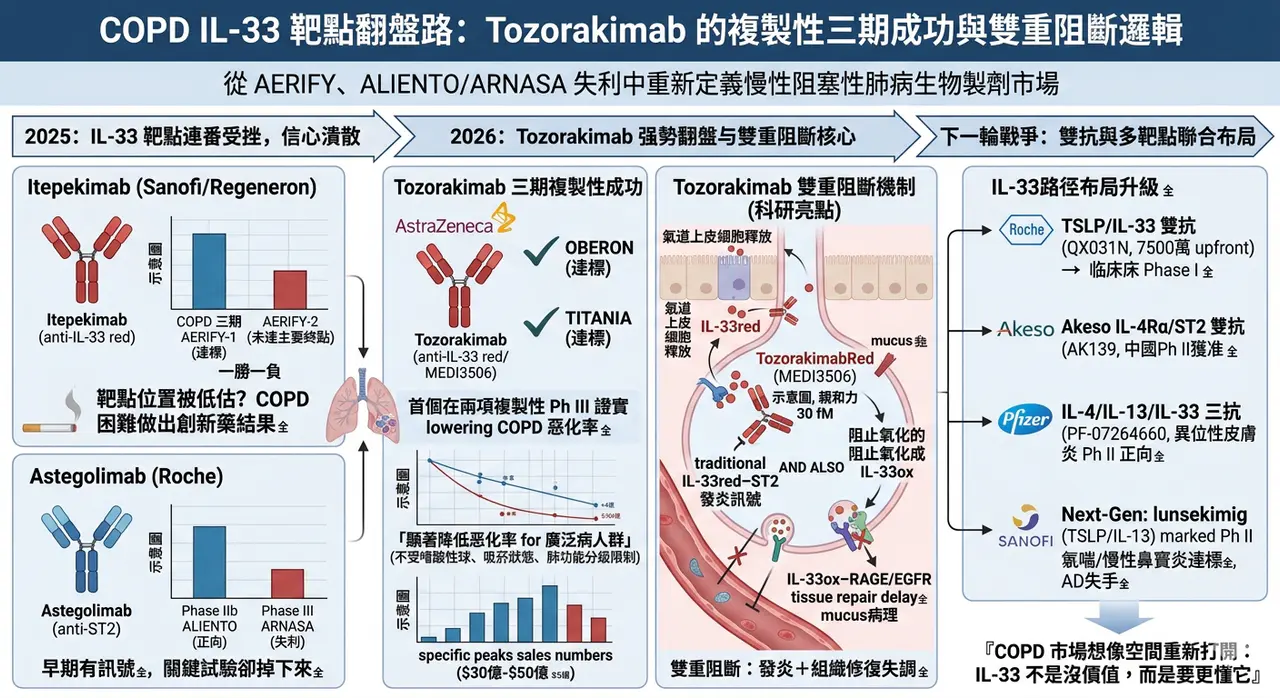

慢性阻塞性肺病患者又有新藥可以用了?

2025 年,對 IL-33/ST2 這條曾被寄予厚望的發炎路徑而言,幾乎是一整年的信心潰散。

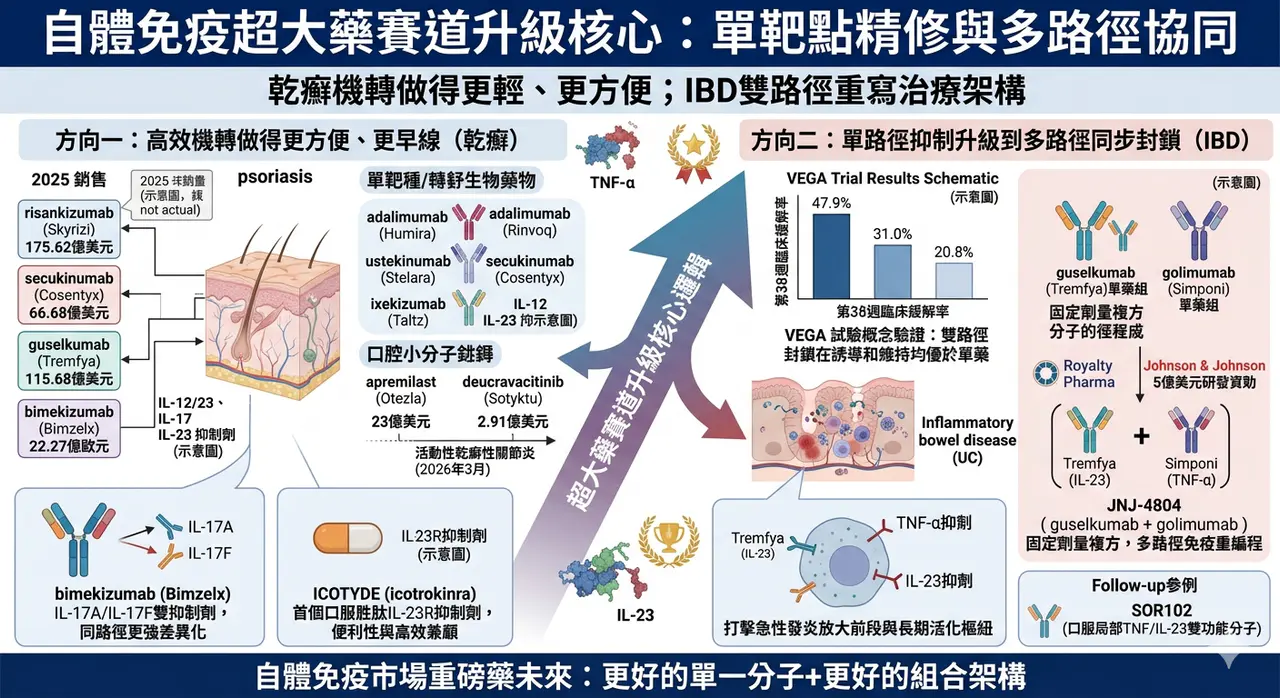

投資人請注意,自體免疫超大藥賽道

自體免疫藥物市場,從來都不是「穩定但無聊」的成熟市場。恰恰相反,它一直是全球最容易長出重磅藥物的沃土之一,而乾癬(psoriasis),正是這條價值鏈裡最具代表性的試驗場。

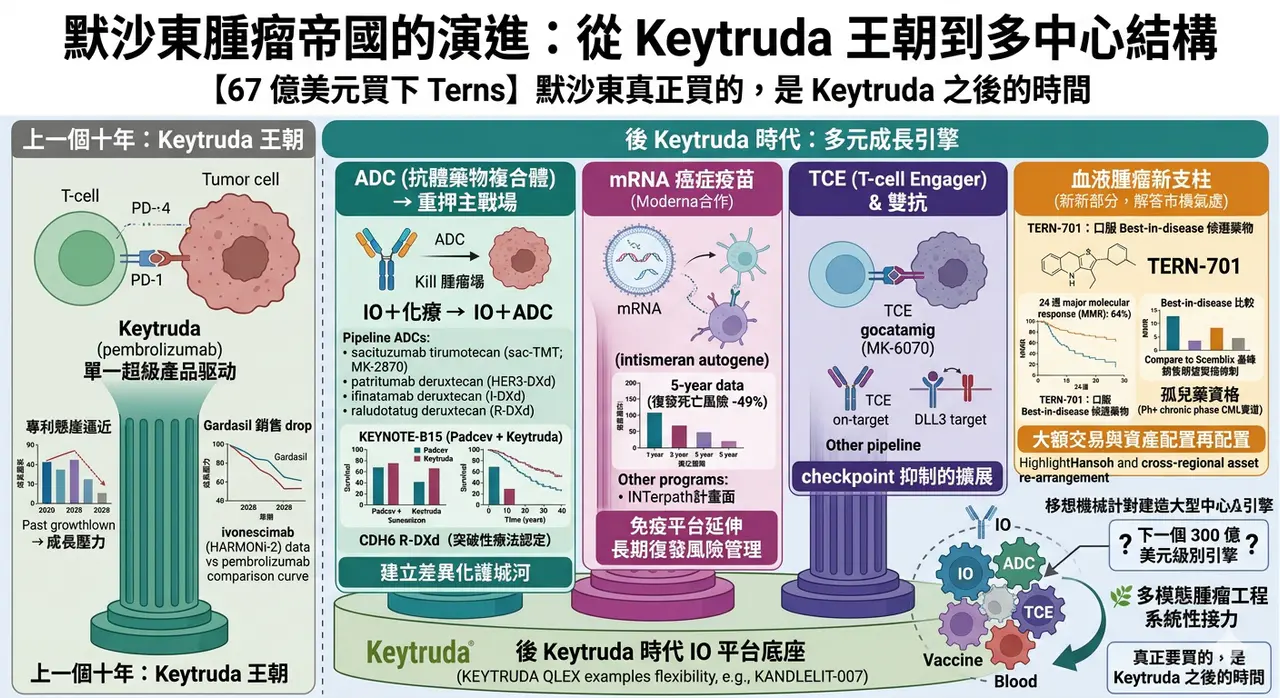

默沙東還能再造一個腫瘤帝國嗎?

2026 年才過了不到三個月,默沙東已經用兩個動作,把自己對「後 Keytruda 時代」的答案講得愈來愈清楚。

Revolution Medicines 神話:會研發還不夠,會融資才撐得過新藥長跑

2026 年,全球最受矚目的 Biotech 之一,毫無疑問是 Revolution Medicines。這家公司站在一個極難、也極誘人的位置:RAS-addicted cancers。

減肥成王:GLP-1 正在把全球生技資本重新洗牌

GLP-1 不只是減重藥題材,而是重新配置全球藥廠研發預算、產能投資、BD 談判與生技估值規則的核心變數。

破紀錄 AI 製藥融資來了!Google 系公司一次募 21 億美元

Google 系 AI 製藥公司大型融資,真正要看的不是 AI 標籤,而是平台能否把模型轉成可臨床驗證與授權的藥物資產。

邁向「寵物醫療界羅氏」的寶泰生醫

當毛孩高齡化趨勢推動癌症、心臟病與自體免疫等重症治療的需求升級,市場的長期觀察核心,在於誰能率先打造一座寵物重症新藥平台,成為『寵物醫療界羅氏』。而這一改寫行業格局的答案,正於台灣的一家生技公司加速浮現。

【Enlivex 的幣圈豪賭:Biotech 沒收入,卻靠 RAIN 代幣賺出 12 億美元帳面利潤】

一家臨床階段 Biotech,沒有藥品銷售收入,卻在一年內做出 12 億美元級別的淨利。

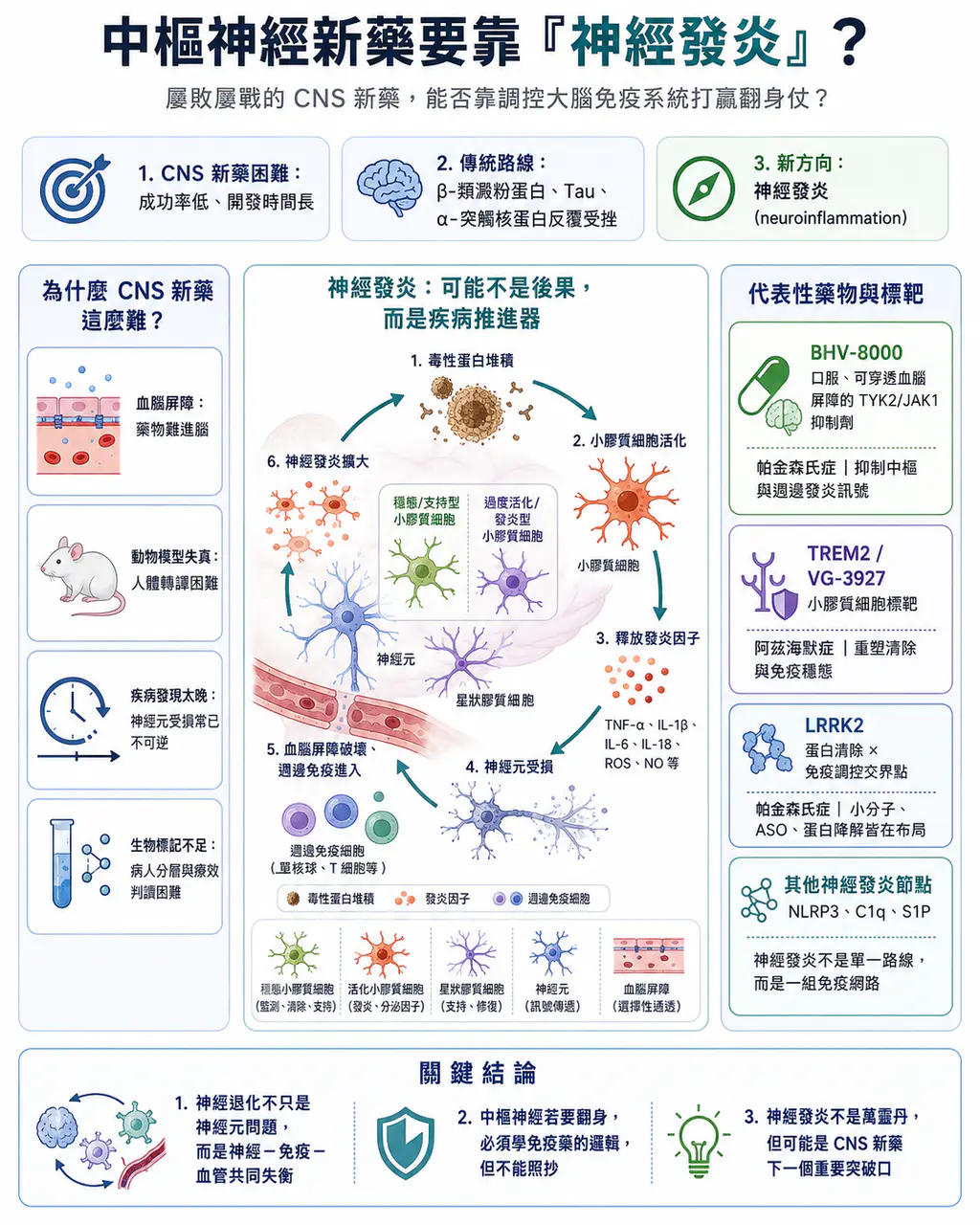

中樞神經新藥要靠「神經發炎」?

【屢敗屢戰的中樞神經新藥,能否靠「神經發炎」打贏翻身仗?】中樞神經系統新藥研發,一直是創新藥裡最難啃的一塊骨頭。🧠 不是市場不大。恰恰相反,阿茲海默症、帕金森氏症、肌萎縮性脊髓側索硬化症、多發性硬化症

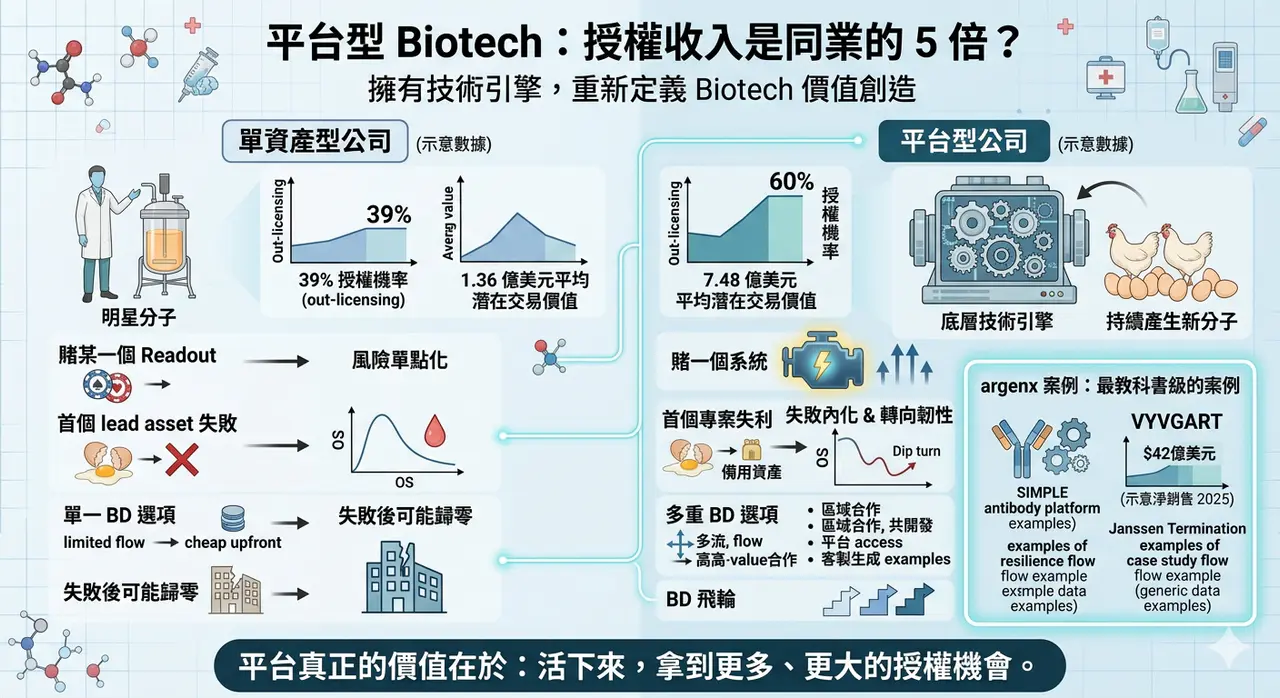

平台型 Biotech 的授權收入是同業的 5 倍?

如果把 Biotech 的商業模式拆開來看,最容易被低估、但其實最值錢的一種公司,往往不是手上只有一顆明星分子的資產型公司,而是那些擁有底層技術引擎的平台型公司。

GLP-1「頭對頭」大戰:輝瑞&諾和諾德必有一戰?

ADA 2026 剛落幕,GLP-1 賽道又被一組頭對頭資料點燃。Ecnoglutide 在 20 週減重數字上勝出,但真正的競爭不只看短期體重下降,而是長期健康結局、耐受性、產品矩陣與全球商業化。

老靶點都很捲,但不是不能賺錢

熱門靶點擁擠不代表沒有價值;真正關鍵是公司能否在身位、差異化、適應症切入、技術換代與 BD 對接中找到自己的獲利位置。

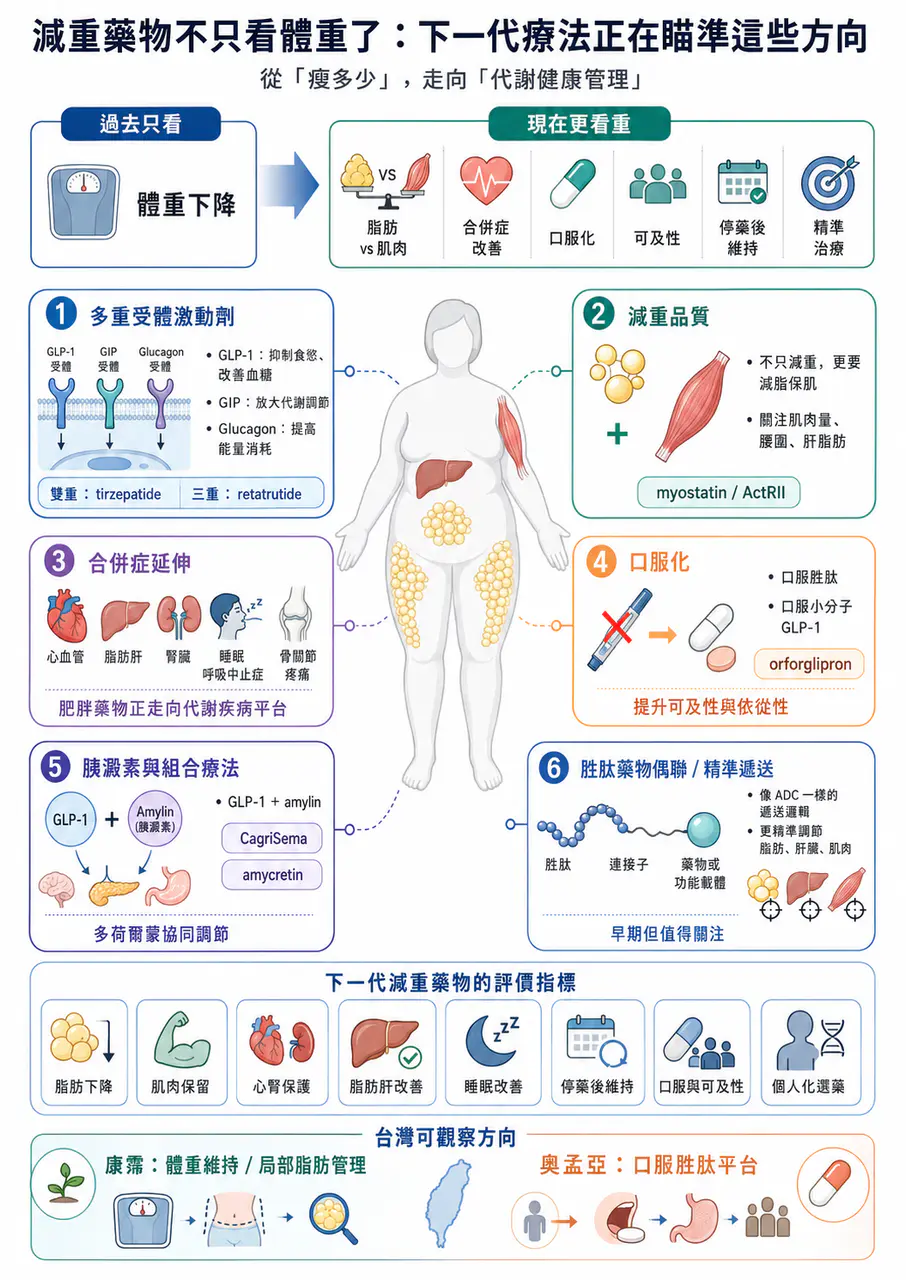

減重藥物不只看體重了:下一代療法正在瞄準這些方向

下一代減重療法不只比體重下降,也要看肌肉保留、脂肪肝、心血管與代謝共病等更完整臨床價值。

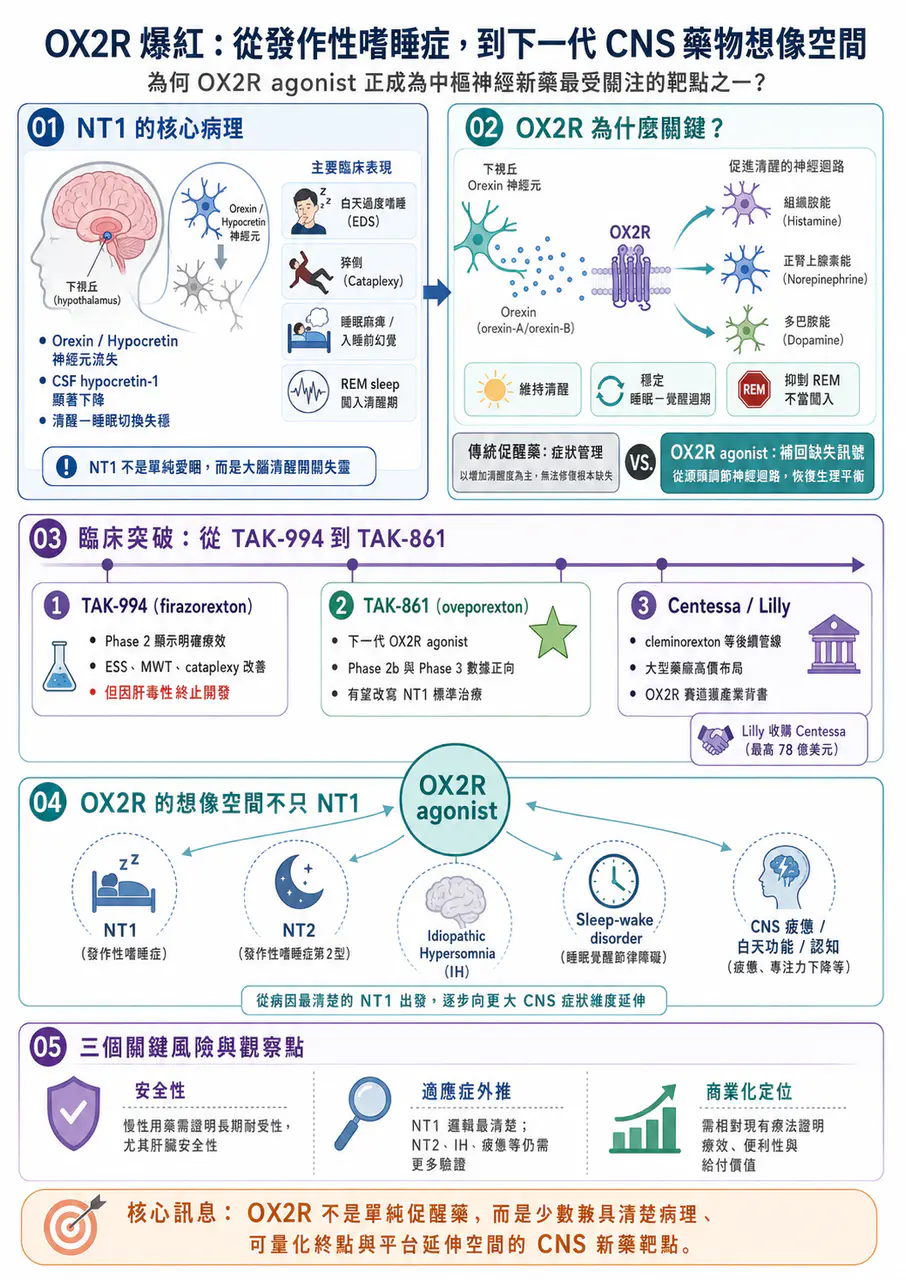

OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間

【 OX2R 爆紅:從發作性嗜睡症,到下一代 CNS 藥物想像空間】中樞神經系統藥物開發,很久沒有出現一個這麼清楚、這麼有生物學邏輯、又這麼接近臨床突破的靶點。這個靶點就是 Orexin Recept

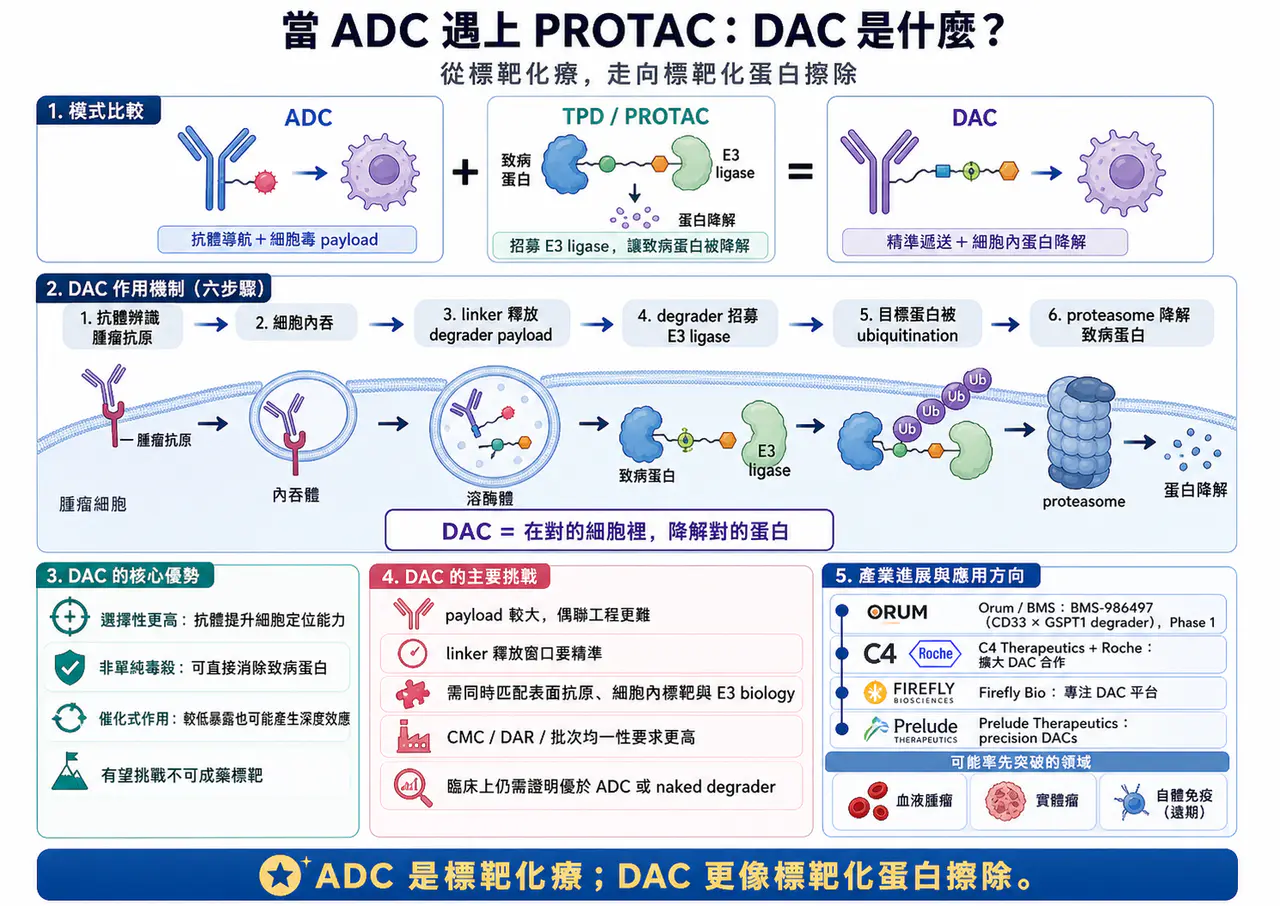

DAC(降解劑-抗體偶聯藥物)會是下一代標靶藥物的新引爆點嗎?

【強強聯手!當 ADC 遇上 PROTAC】生醫圈有兩個絕對頂流。📌 一個是 ADC(Antibody-Drug Conjugate,抗體藥物複合體)。📌 另一個是以 PROTAC(Proteolys

讓大藥廠心動的管線到底做了什麼?

📌 醫藥產業的併購邏輯,正在發生一場非常明顯的結構性變化。過去幾年,許多 Biotech 都想往最大、最熱門、最容易被資本市場理解的賽道擠:腫瘤、ADC、自體免疫、GLP-1、雙抗、細胞治療。這些方向

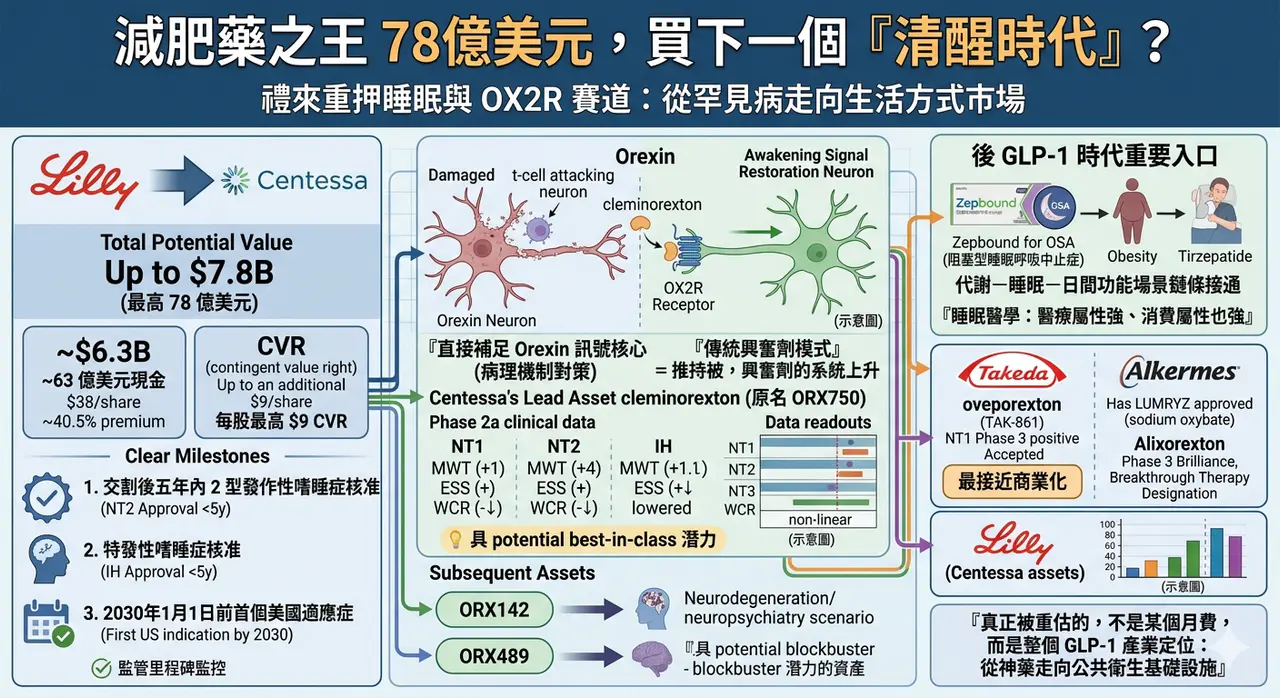

減肥藥之王 78億美元,買下一個「清醒時代」?

當 Eli Lilly(禮來) 以最高 78 億美元 收購 Centessa Pharmaceuticals,這筆交易表面上看,是大藥廠再一次用高溢價把一條中期臨床資產收入囊中;但若把時間線再拉長一點,它其實更像是一場很有方向感的提前卡位。

通用型 CAR-T 的 2026 從低谷回暖

邏輯很簡單:傳統自體 CAR-T 需要取出患者自己的 T 細胞,送到工廠改造、擴增、檢驗,再回輸到患者體內。療效可以很強,但等待時間長、成本高、製程複雜,病情進展太快或 T 細胞品質太差的患者,常常等不到治療。

胰臟癌再爆:RAS 抑制劑之後,PRMT5/MAT2A 聯合療法把想像空間再打開

胰臟癌正在進入 RAS 抑制劑與 PRMT5/MAT2A 合成致死聯合療法的新階段,市場開始重新評估 daraxonrasib 作為治療骨架的價值。

盤點整理,AI藥物開發走得如何了?

AI 製藥已從概念走向臨床驗證。這篇盤點 Zasocitinib、GB-0895、Zovegalisib、REC-4881 等代表管線,拆解不同 AI 路線如何轉化成真正的藥物資產。

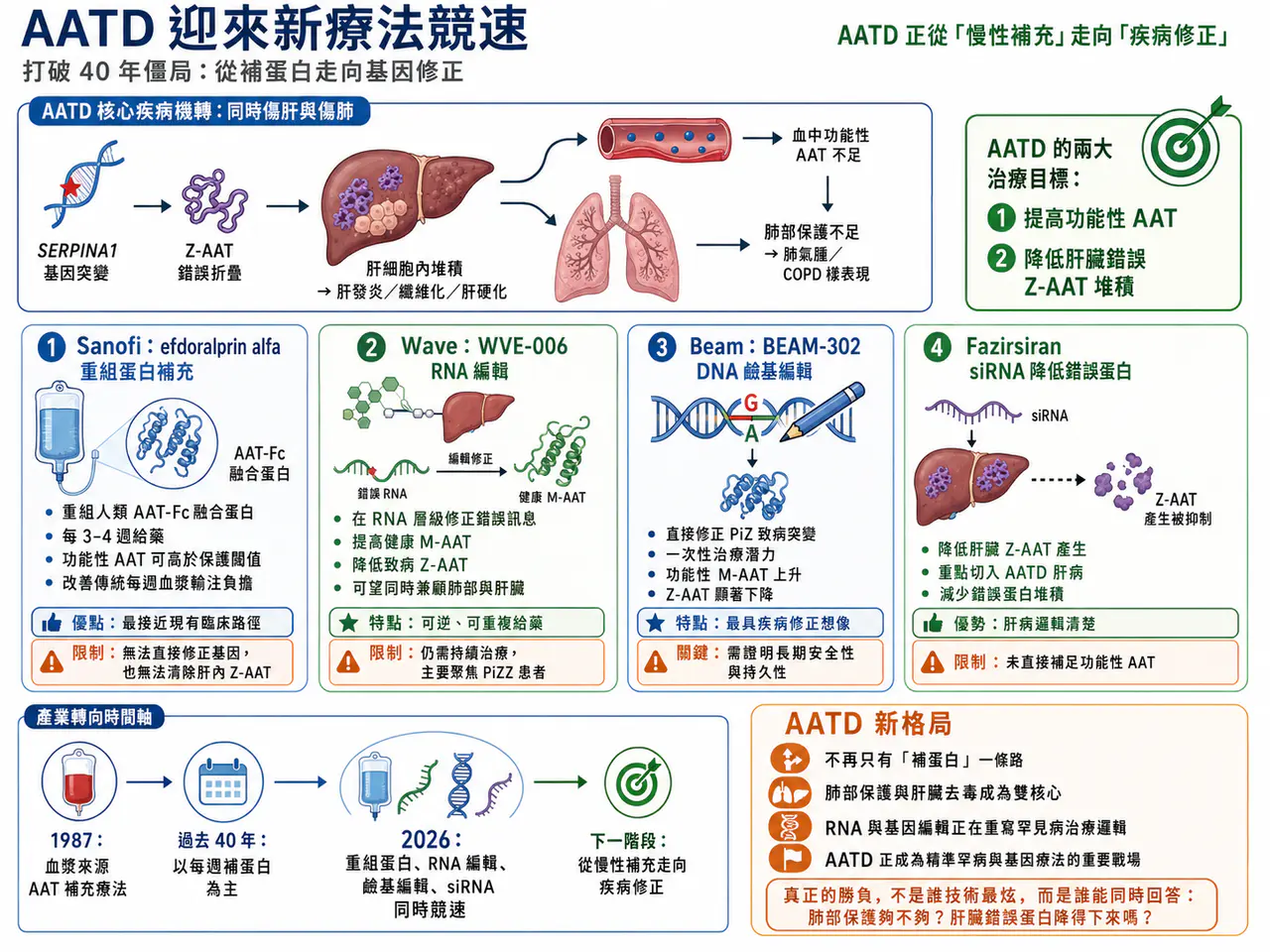

40年沒藥的遺傳病迎來重磅進展

AATD 治療在近 40 年後迎來新療法競速,Sanofi、Wave、Beam 分別以長效重組蛋白、RNA 編輯與基因鹼基編輯切入,代表罕見遺傳病治療正從補蛋白走向根源修正。

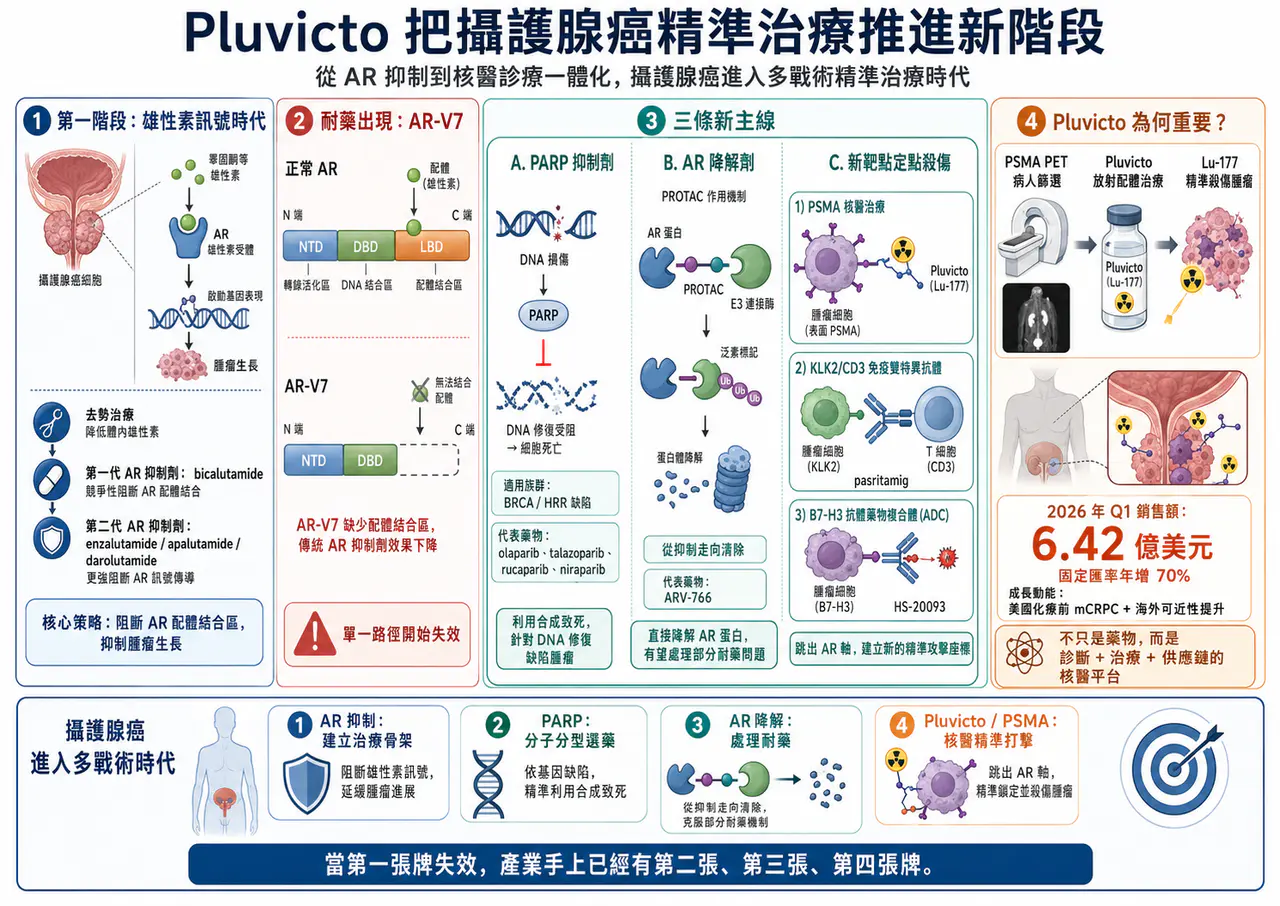

核藥賣爆了

Pluvicto 單季銷售達 6.42 億美元,顯示攝護腺癌治療正從荷爾蒙訊號攻防,走向 PSMA 核醫診療一體化與放射配體療法的新階段。

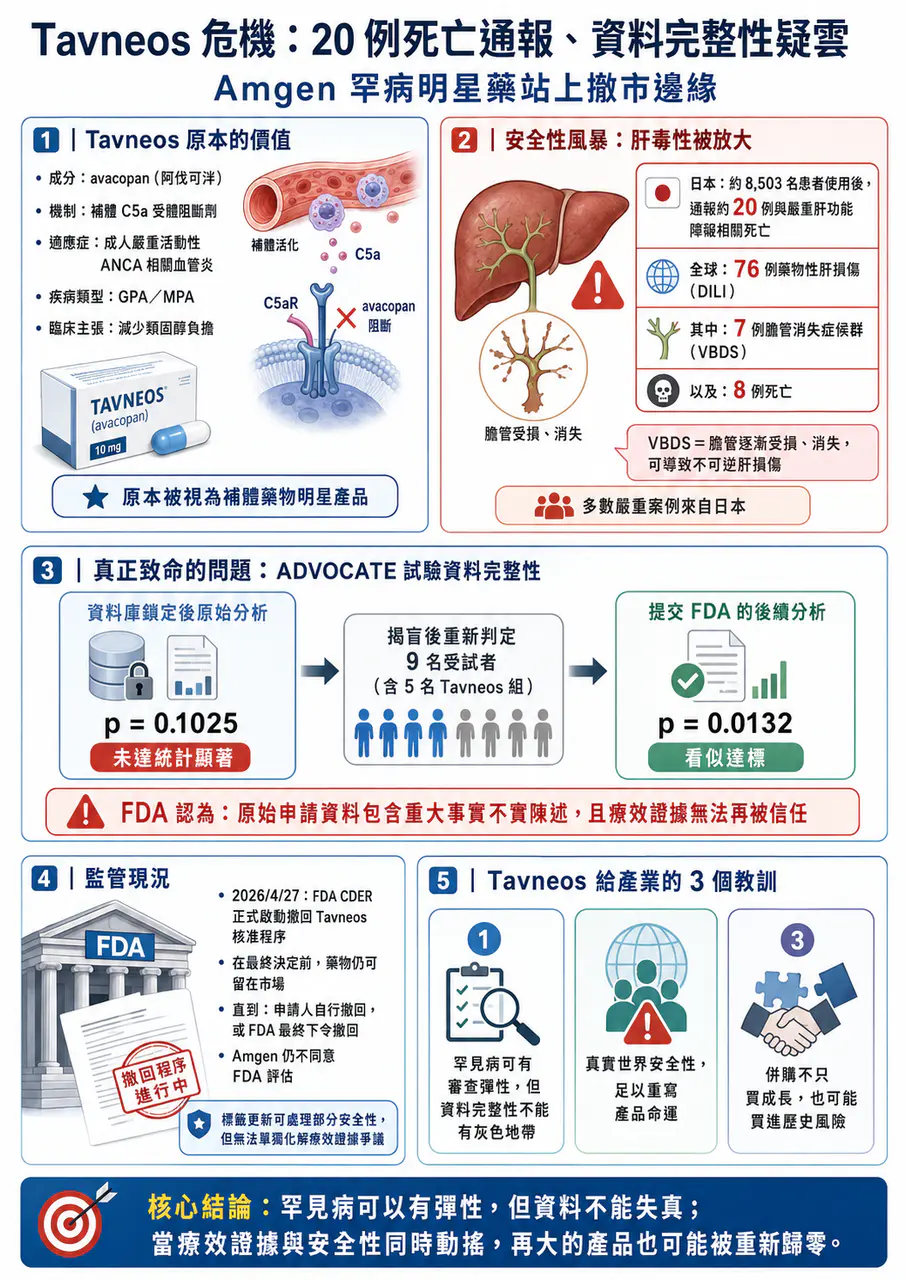

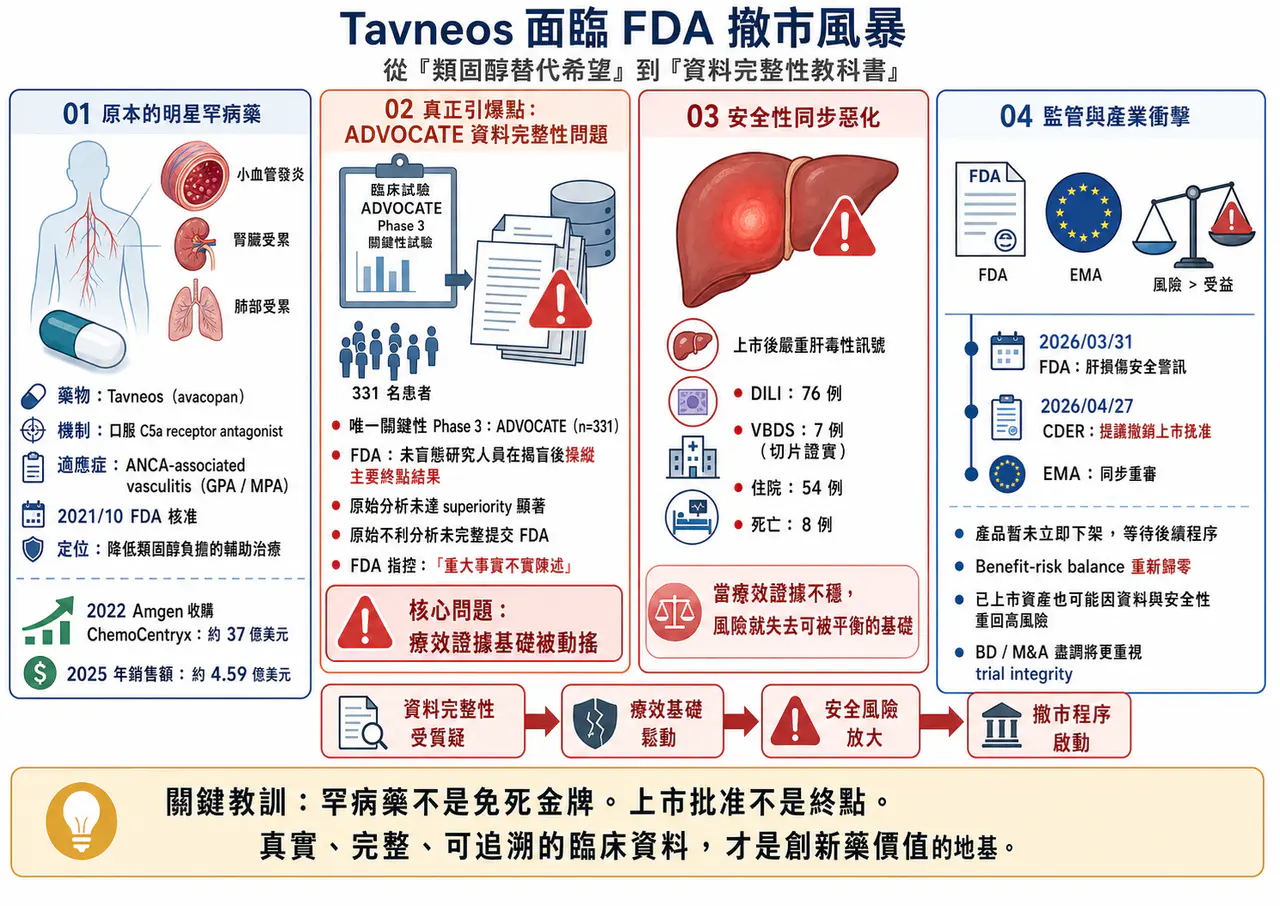

⚠️ Tavneos 危機:20 例死亡通報、資料完整性疑雲,Amgen 罕病明星藥站上撤市邊緣

Tavneos 從罕病明星藥站上撤市邊緣,真正危機不只是日本死亡通報與肝毒性,而是 FDA 對 ADVOCATE 試驗資料完整性的嚴重指控。

太陽製藥、梯瓦製藥 與 全球學名藥廠的轉型焦慮

全球學名藥巨頭面對價格壓力與成長瓶頸,轉型重點從傳統製造規模走向特殊學名藥、創新藥與更高門檻產品。

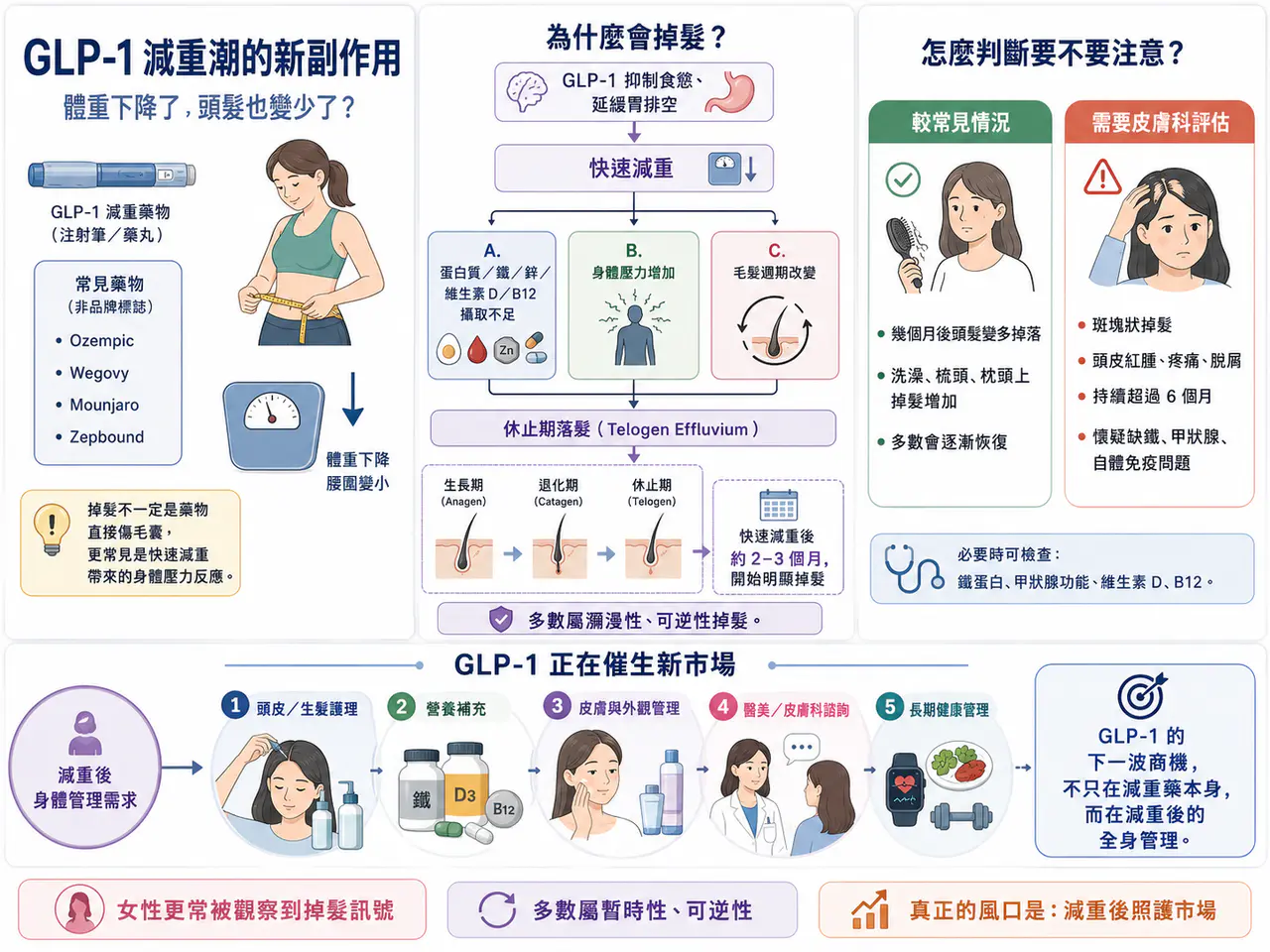

減肥藥新副作用,意外帶出新賽道?

GLP-1 減重潮帶出的掉髮與身體組成問題,正在讓頭皮護理、營養管理與皮膚科成為減重藥外溢新賽道。

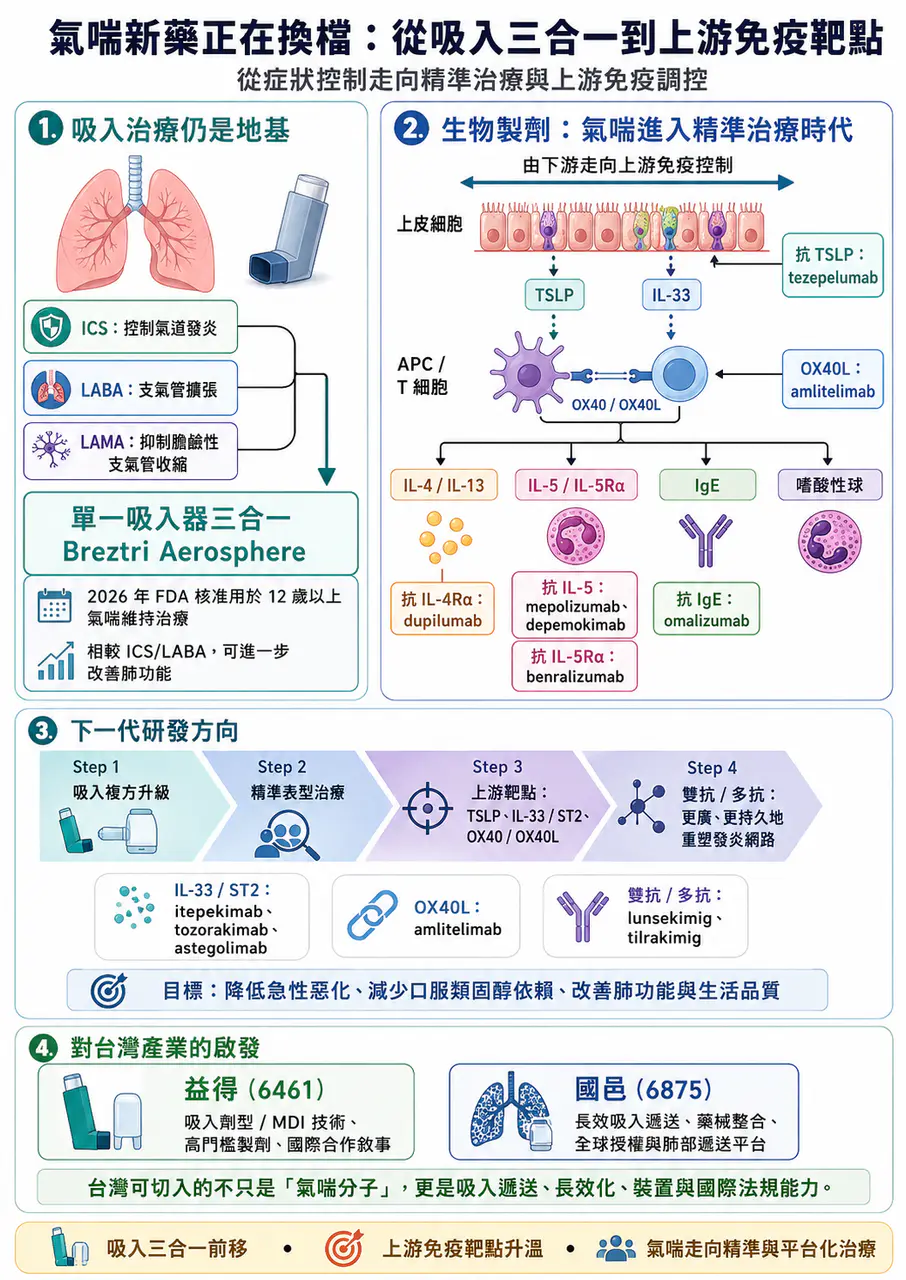

氣喘新藥正在換檔:從吸入三合一到上游免疫靶點!

氣喘治療正在從吸入三合一與症狀控制,走向上游免疫靶點、生物製劑與更精準的病人分型。

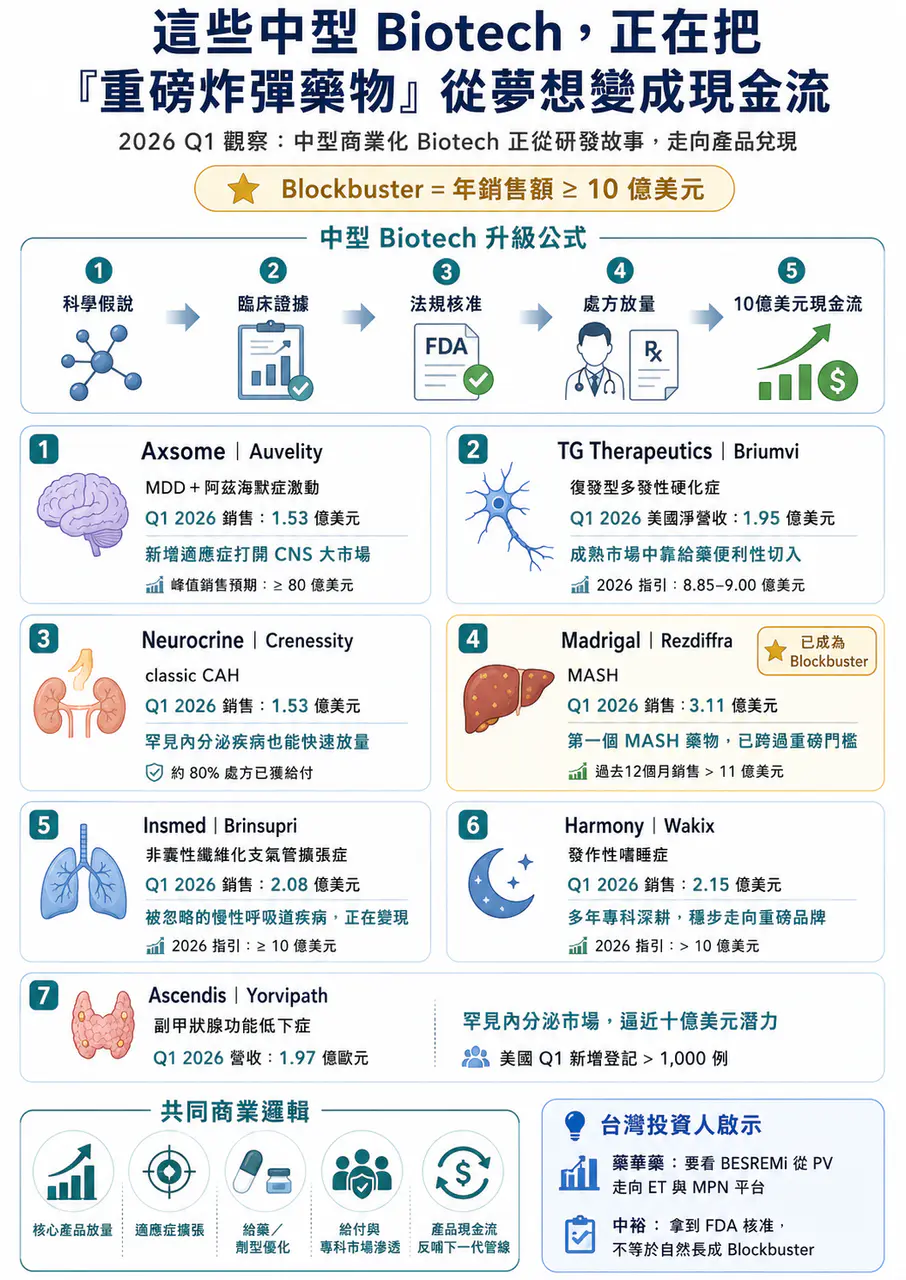

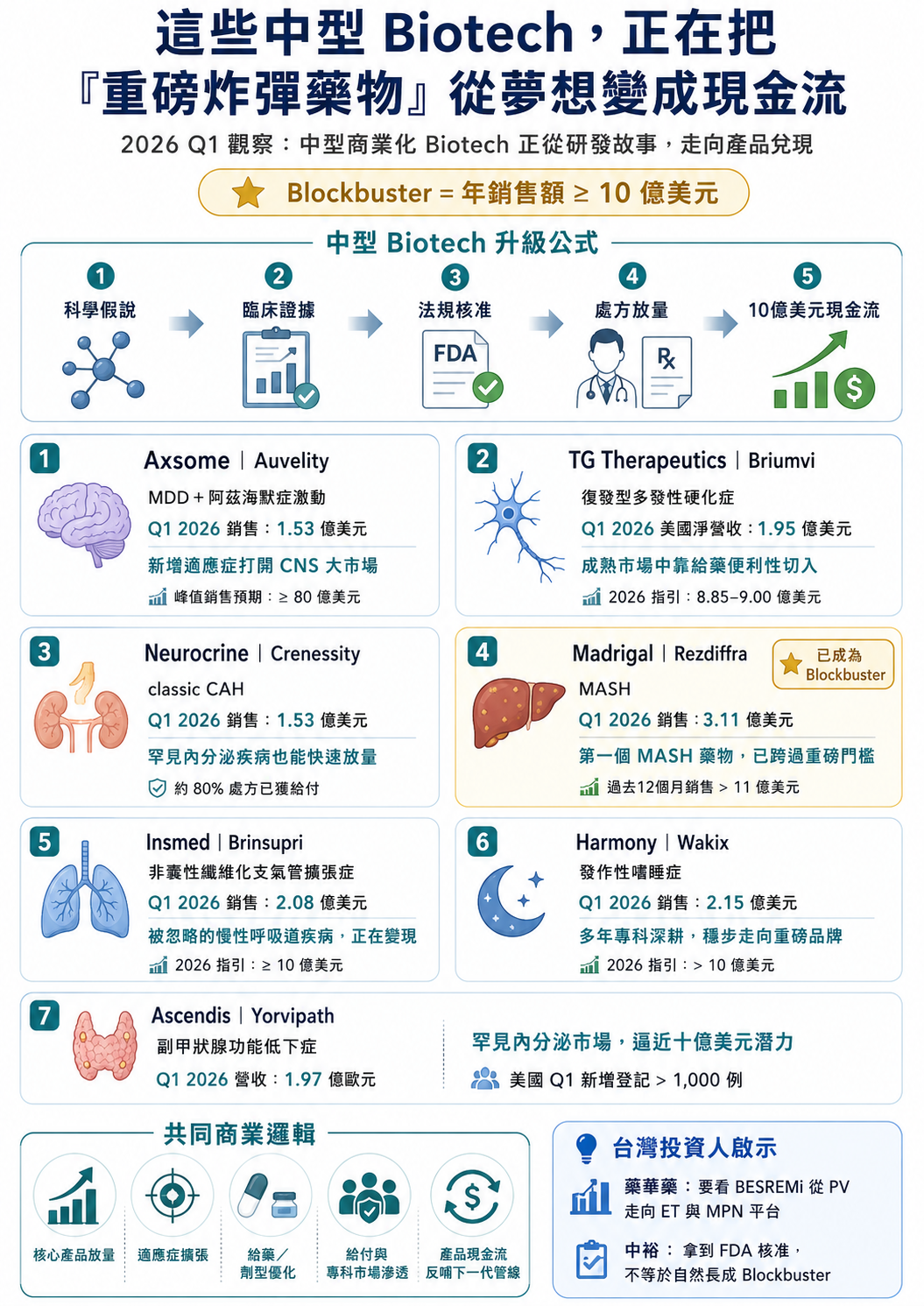

這些中型 Biotech,正在把「重磅炸彈藥物」從夢想變成現金流

在很長一段時間裡,製藥業的 blockbuster drug,似乎是大型藥廠的專屬勳章。

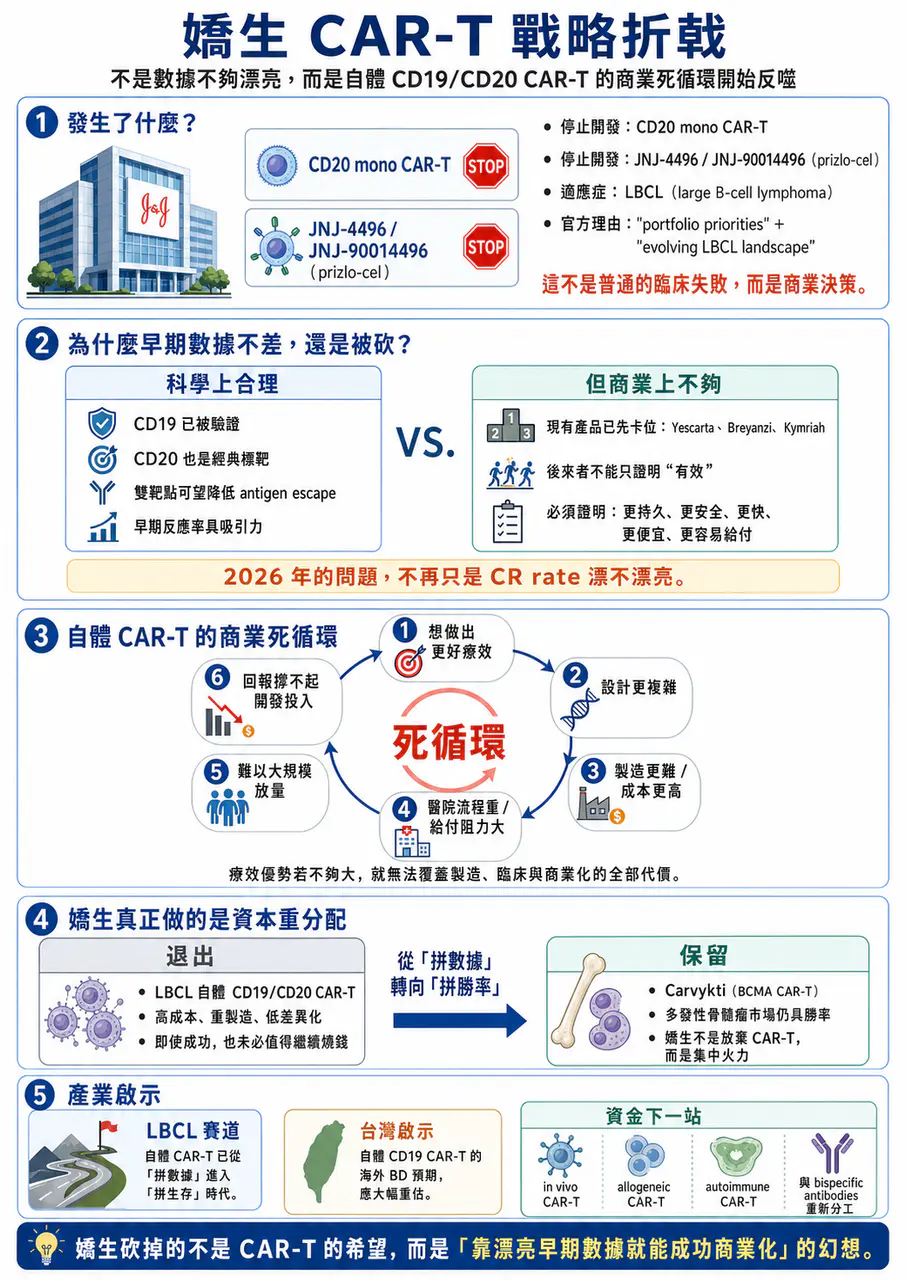

Johnson & Johnson(嬌生)砍掉兩條 自體淋巴瘤 CAR-T

【嬌生 CAR-T 戰略折戟:不是數據不夠漂亮,而是自體 CD19/CD20 CAR-T 的商業死循環開始反噬】📌 誰能想到,幾個月前還被 Johnson & Johnson 管理層高度看好的淋巴瘤

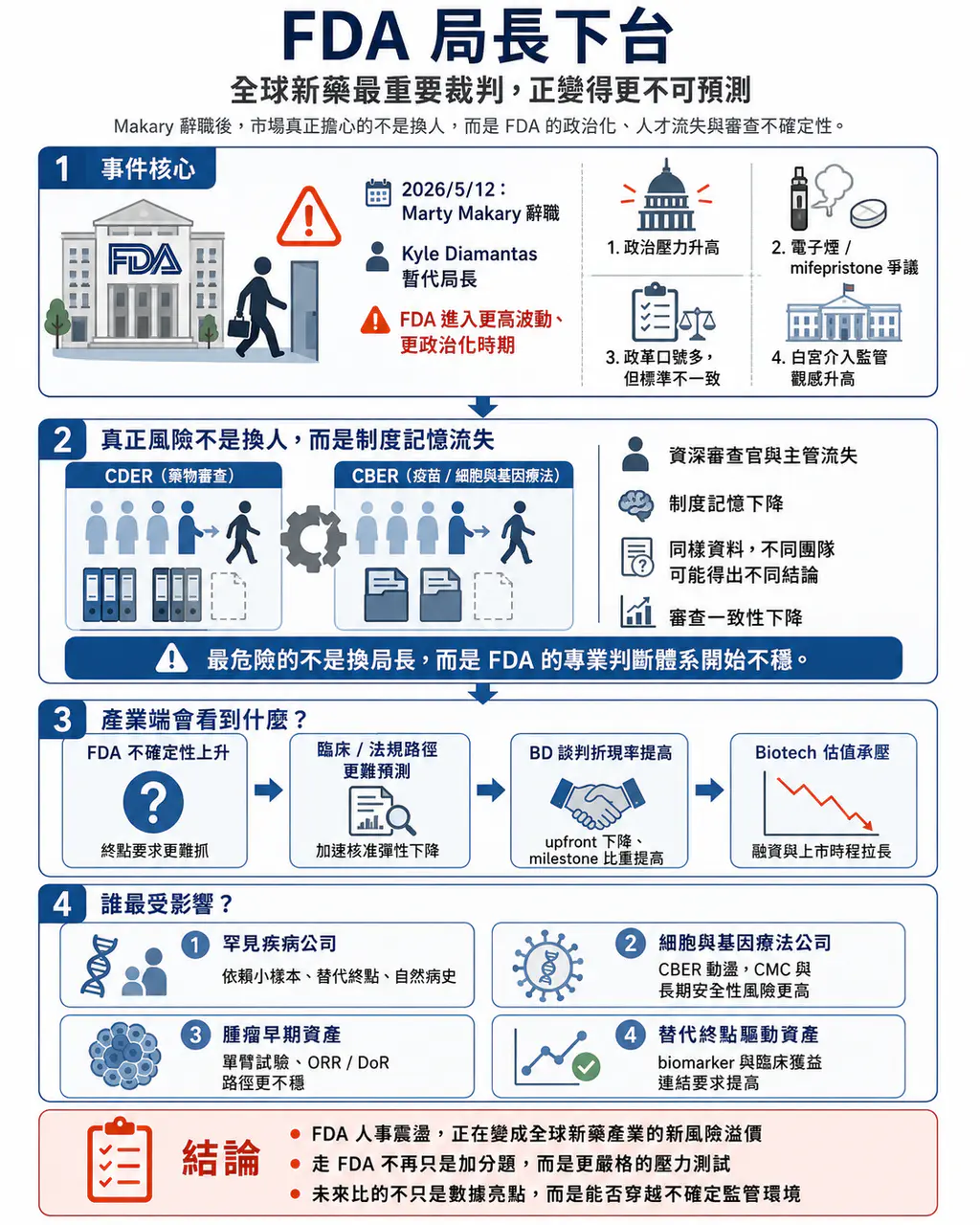

FDA 局長黯然離職:全球最重要的新藥裁判,正在變得更不可預測

2026 年 5 月 12 日,美國 FDA 局長 Marty Makary 正式辭職,結束他僅約 13 個月的任期。

川普放政策鴿子,減肥藥價格白降了?

【川普政府放了 Eli Lilly(禮來)、Novo Nordisk (諾和諾德)的「鴿子」?GLP-1 進 Medicare,為什麼臨門一腳又卡住了】📌 2026 年 4 月下旬,美國減重藥市場出現

臨床試驗作假,FDA 撤市風暴!

FDA 對 Tavneos 提出撤市程序,核心不是單純療效不足,而是 ADVOCATE 試驗資料完整性與事後重判問題。

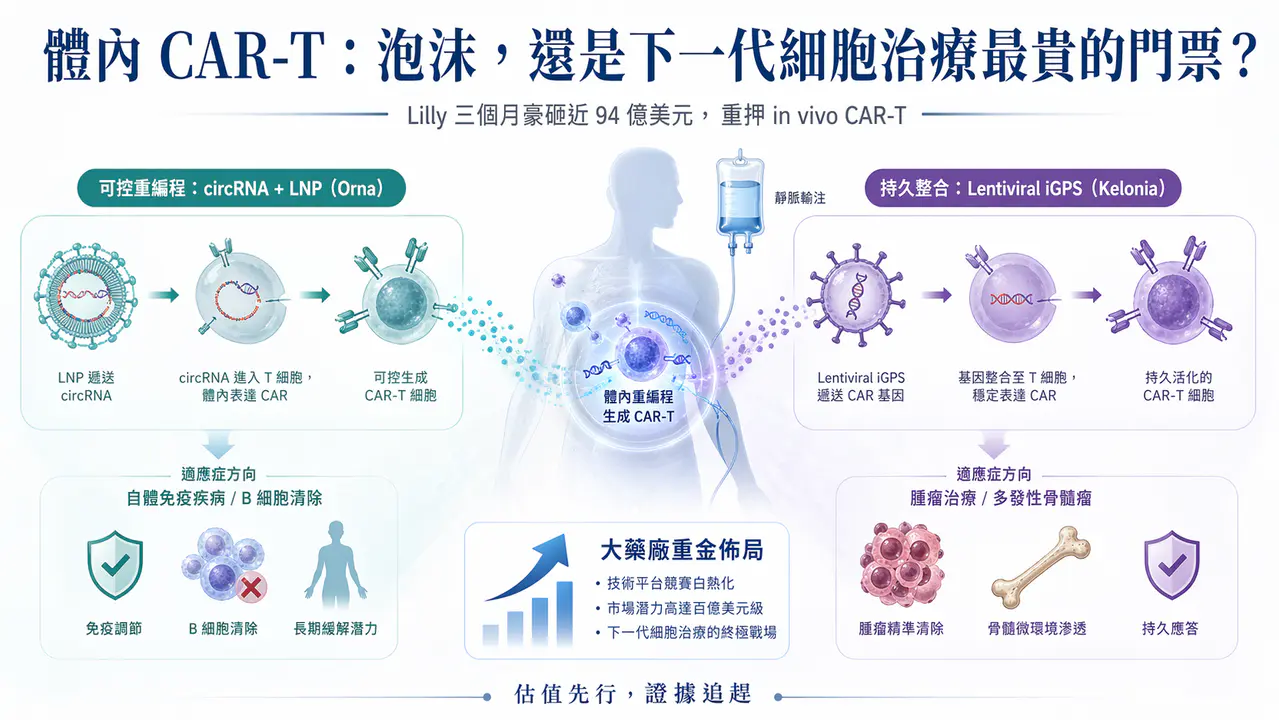

體內 CAR-T 的泡沫,還是下一代細胞治療最貴的門票?

📌 4 月 20 日,Eli Lilly 宣布將以最高 70 億美元收購臨床階段生技公司 Kelonia Therapeutics,其中包含 32.5 億美元現金預付款,其餘則取決於後續臨床、監管與商

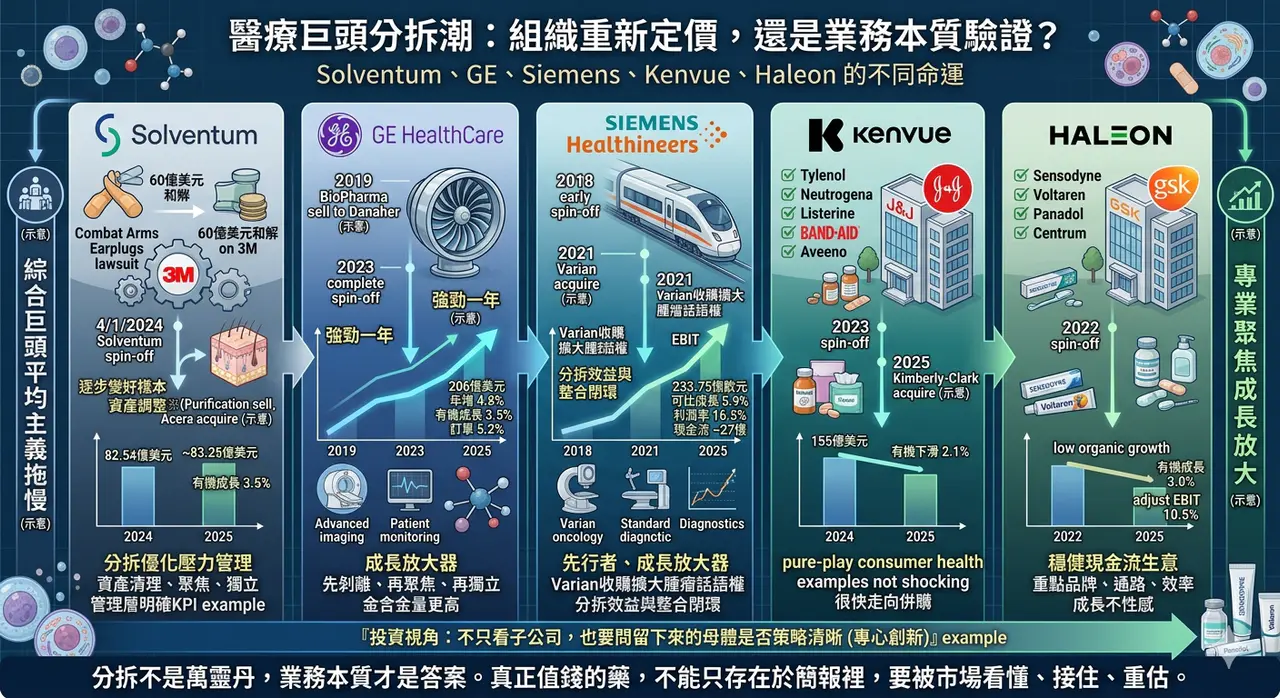

醫療巨頭分拆潮?

這幾年,全球大型企業在醫療產業做了一個很有意思、而且愈來愈頻繁的動作:把原本放在大集團裡的醫療業務拆出來,讓它獨立上市、獨立融資、獨立做決策。

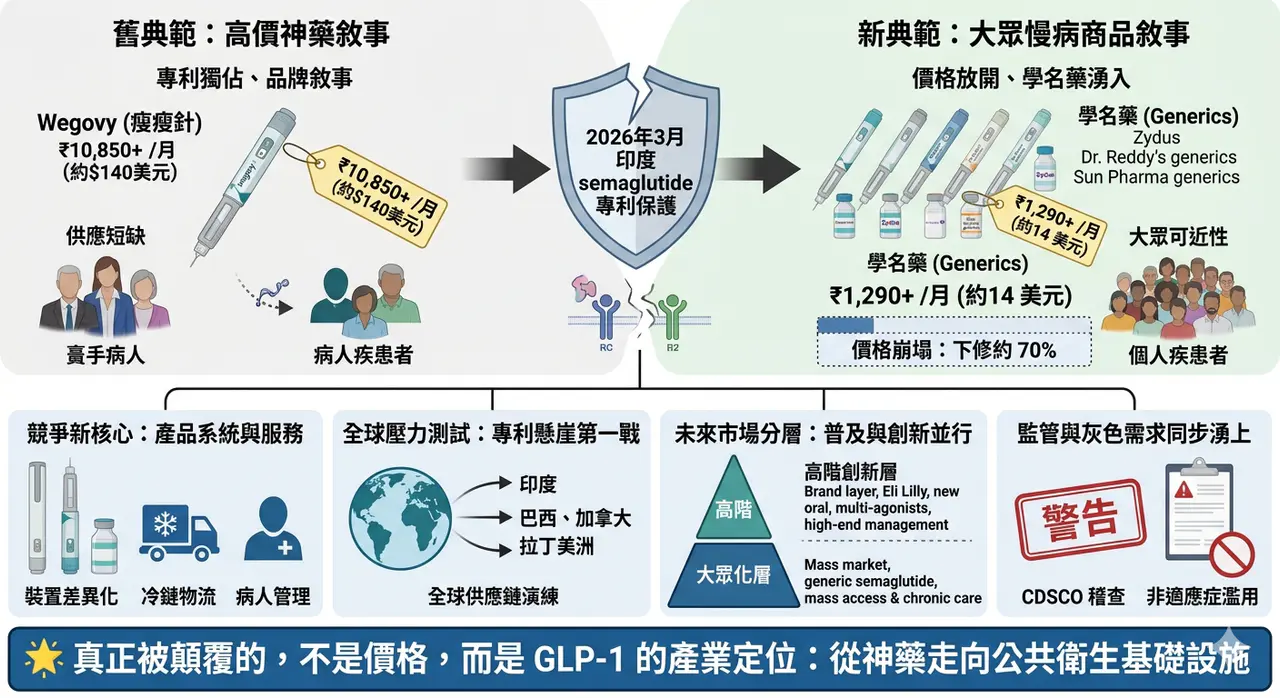

骨折價 瘦瘦針來了,每月420塊台幣

2026 年 3 月,semaglutide (瘦瘦針)在印度迎來一個足以寫進產業教科書的時刻。

美國 HHS 啟動 Operation TrialBlazer:臨床試驗規則要變了,新藥競爭也要變了

2026 年 6 月 22 日,美國衛生與公共服務部,也就是 HHS,啟動了一項名為 Operation TrialBlazer 的部門級臨床試驗改革計畫。

合成致死二十年:為什麼 PARP 之後,下一個神藥遲遲沒有出現?

2005 年,《Nature》兩篇經典研究把 BRCA/PARP 這組關係推上舞台。

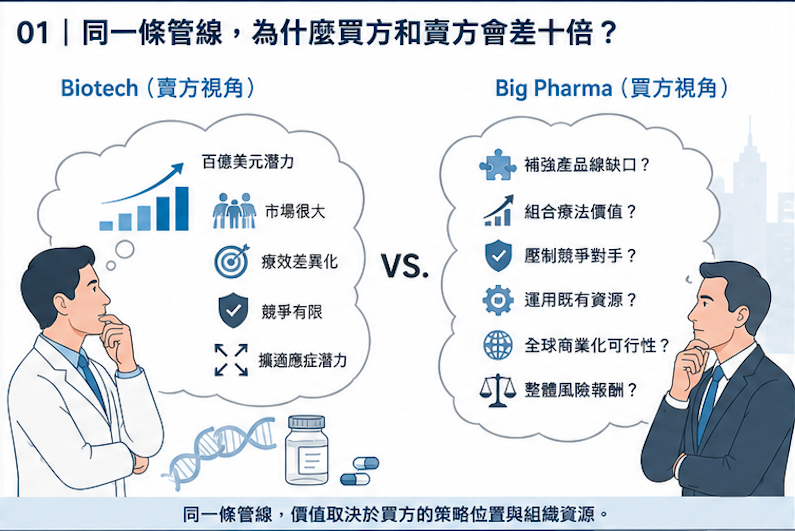

管線估值:為還沒上市的未來定價,BD 最難也最值錢的一課

一個新藥,從實驗室走到臨床,再從臨床走到上市,燒錢速度常常快得嚇人。 但如果成功,回報也可能大到改變一家公司的命運。 這就是生技製藥產業最迷人的地方,也是最殘酷的地方:在產品真正賣錢以前,市場就必須先替它定價。問題是,這些資產很多時候還沒有營收,甚至還沒有大規模臨床資料,卻已經要進行授權、併購、

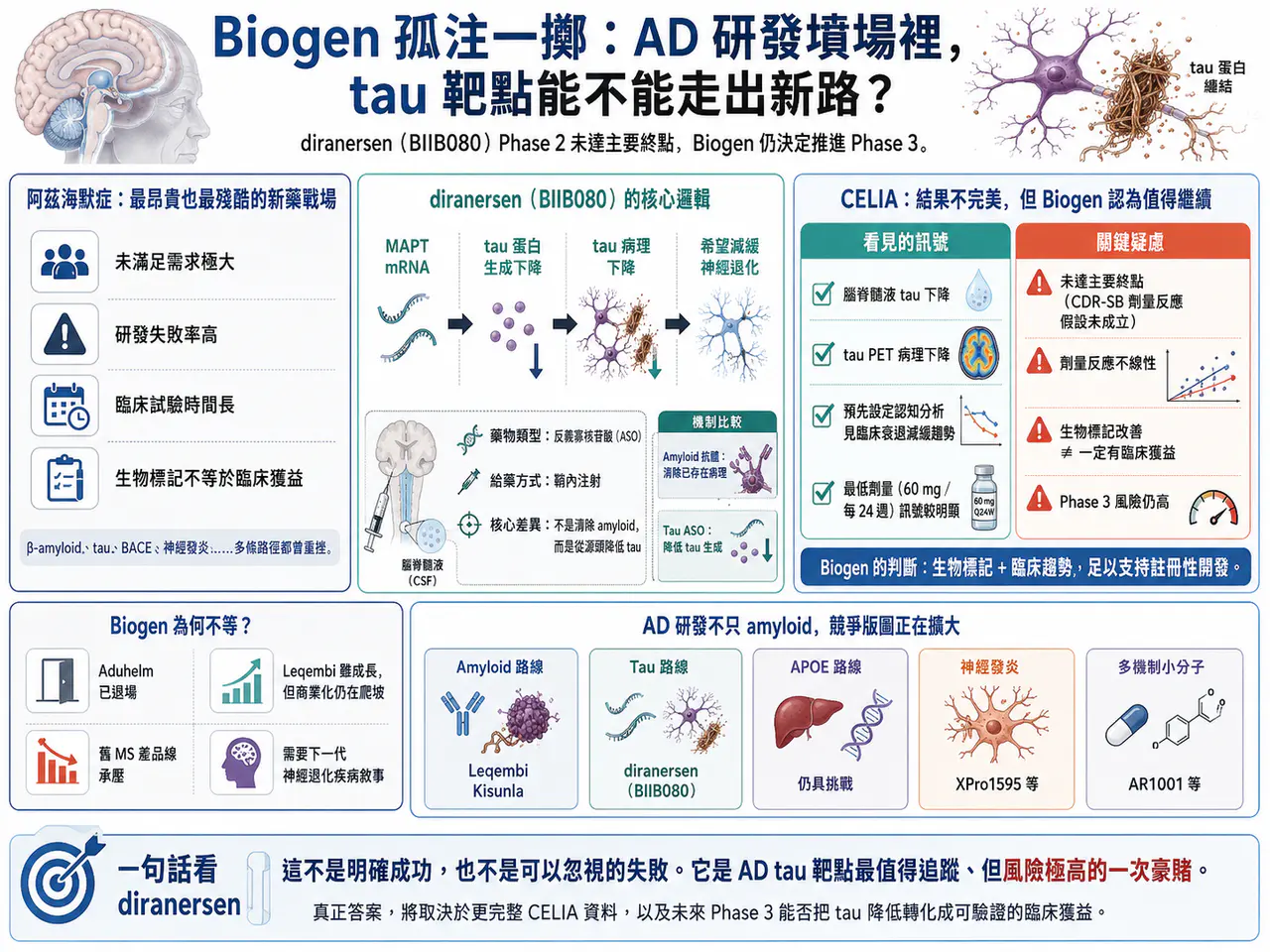

Biogen 孤注一擲:Alzheimer’s Disease 研發墳場裡,tau 靶點能不能走出新路?

Biogen 在 BIIB080 / diranersen 的 Phase 2 CELIA 研究未達主要終點後仍推進 Phase 3,反映 AD 研發裡 tau 靶點的高風險、高需求與策略性押注。

台灣生技估值第一步:不要把所有公司都塞進同一個本益比

台灣生技股最常見的錯誤,不是模型算錯一點,而是公司類型一開始就分錯。

這些中型 Biotech,正在把「重磅炸彈藥物」從夢想變成現金流

在很長一段時間裡,製藥業的 blockbuster drug,似乎是大型藥廠的專屬勳章。 年銷售額突破 10 億美元,代表的不只是產品好賣,而是公司必須同時具備臨床開發能力、法規溝通能力、保險給付能力、醫師教育能力、銷售組織能力,以及後續適應症擴張能力。 這些資源過去多半掌握在大型跨國藥廠手中。

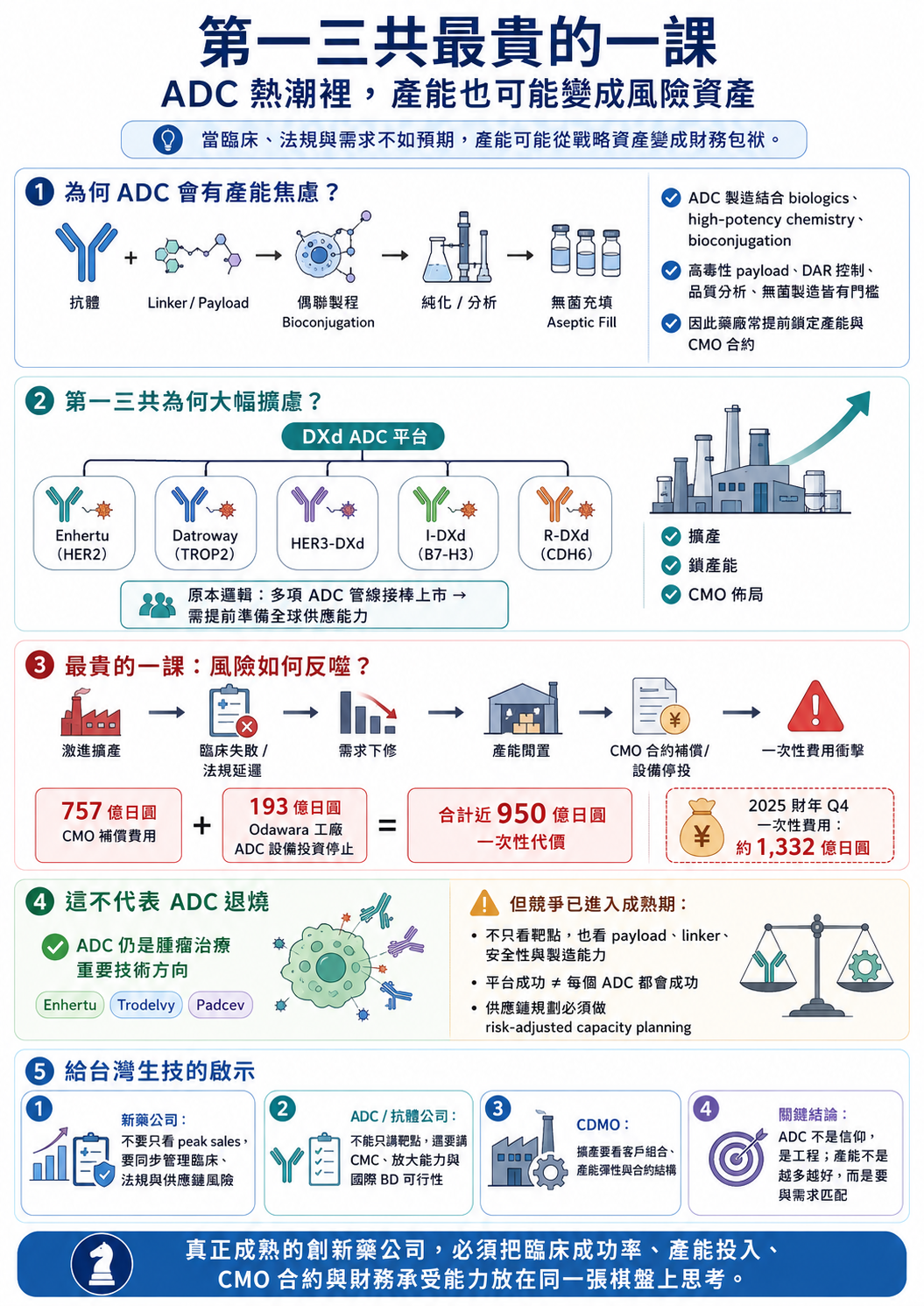

第一三共最貴的一課:ADC 熱潮裡,產能也可能變成風險資產

在 ADC 賽道一路高歌猛進的 Daiichi Sankyo,正在為過去幾年的激進擴產付出代價。 這件事很值得台灣生技產業仔細看。 因為它表面上是一家日本大型藥廠的財務調整,實際上卻是一堂非常昂貴的產業課:新藥公司不能只看需求峰值,也要管理臨床失敗、法規延遲、產能閒置與 CMO 合約反噬的風險。

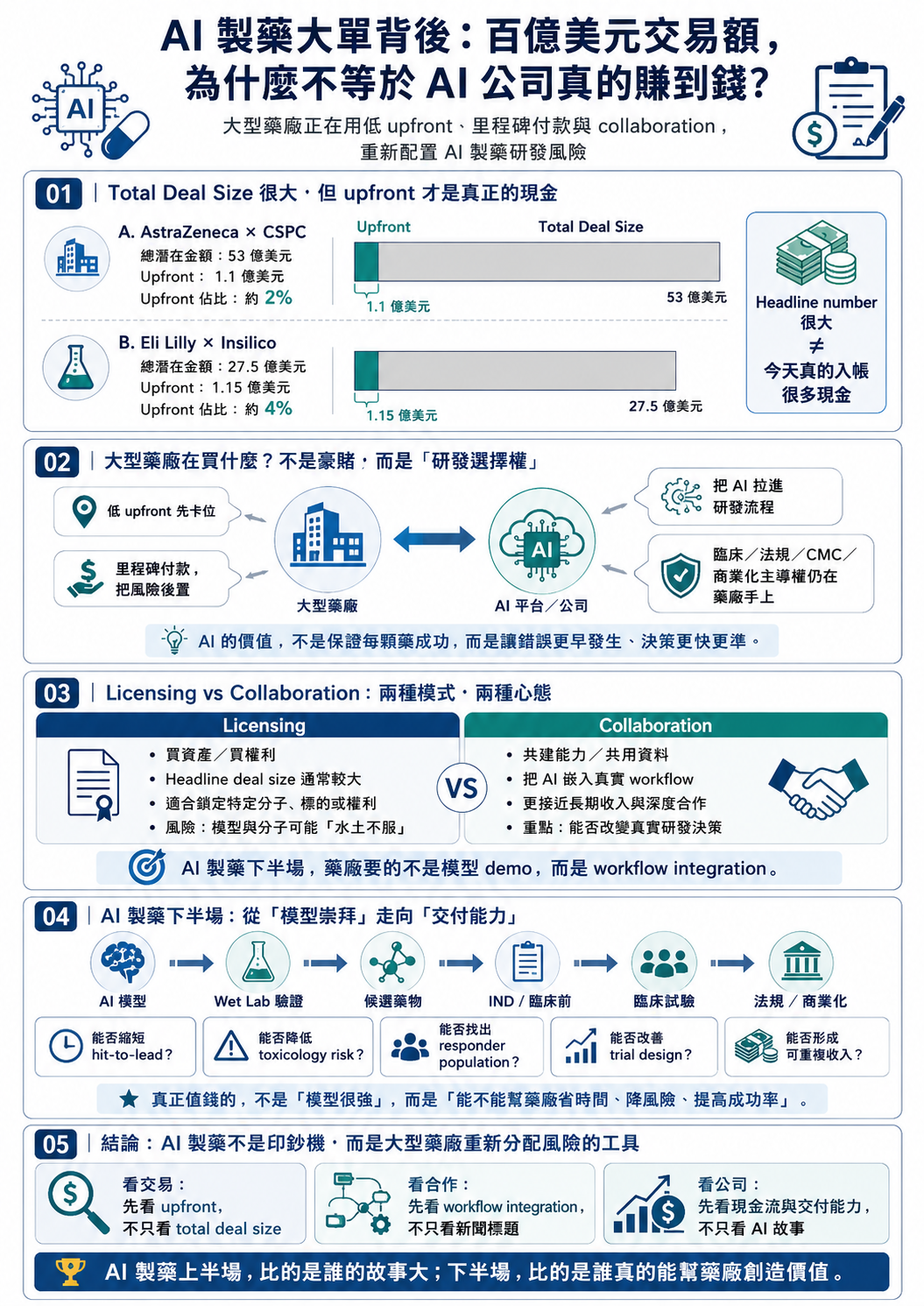

AI 製藥大單背後:百億美元交易案,不代表 AI 公司真的拿到百億美元

AI 製藥最近成為全球醫藥產業最容易被放大的敘事之一。 只要看新聞標題,很容易以為這個賽道已經進入「印鈔機模式」:一筆合作動不動 10 億美元、20 億美元、50 億美元,甚至上看百億美元。大型藥廠一邊喊專利懸崖,一邊大手筆擁抱 artificial intelligence、foundation

第一三共最貴的一課:ADC 爆款之後,產能豪賭如何反噬?

第一三共因 ADC 供應鏈與產能承諾認列高額費用,提醒新藥公司與 CDMO:pipeline 要折現,產能也要折現。

全網最全的「抗憂鬱新藥」最新進展盤點

【精神科藥物終於走出單胺時代?】📌 憂鬱症從來不是一個小市場。依 WHO 統計,全球約有 2.8 億人受到憂鬱症影響;若加上不同國家、不同診斷口徑下的未診斷與亞臨床族群,實際醫療負擔只會更高。這不是一

大藥廠 輝瑞在兩個判斷上栽跟頭?

「賤賣」重磅炸彈,Pfizer 為何在兩個判斷上栽跟頭? Pfizer 正站在一個很微妙的十字路口。 一邊,是它與 Arvinas 聯手研發的 Vepdegestrant(Veppanu) 獲 FDA 核准,用於治療 ER+/HER2-、帶有 ESR1 mutation 的晚期或轉移性乳癌。

BD 必看:License-out 資訊揭露節奏,不是越透明越好,而是要讓買方一步一步「付出代價」

做 BD,最常遇到的不是對方沒興趣,而是對方一上來就很有興趣。 問題也出在這裡。 手上好不容易有一條潛力管線,終於等到 Big Pharma 或資金雄厚的買方回信,對方開口第一句常常就是:「可以先把完整資料包發來看看嗎?」 這時候,賣方通常會陷入一種很難受的拉扯。 給太多,怕被白嫖。 尤其

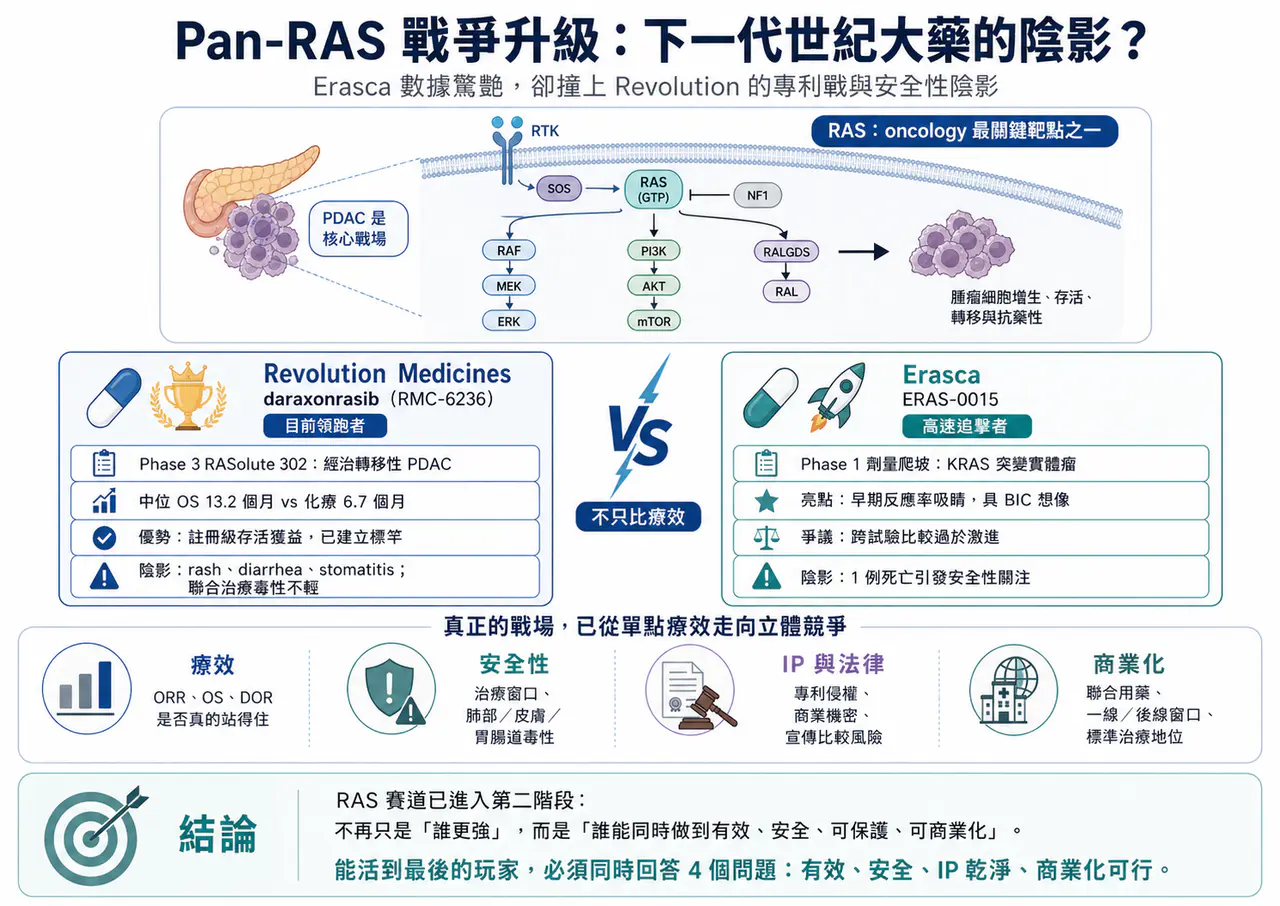

下一代世紀大藥的陰影?

【Pan-RAS 戰爭升級:Erasca 數據驚艷,卻撞上 Revolution 的專利戰與安全性陰影】📌 RAS 賽道,正在從「誰的療效更強」進入「誰能同時守住安全性、IP 與商業化窗口」的新階段。

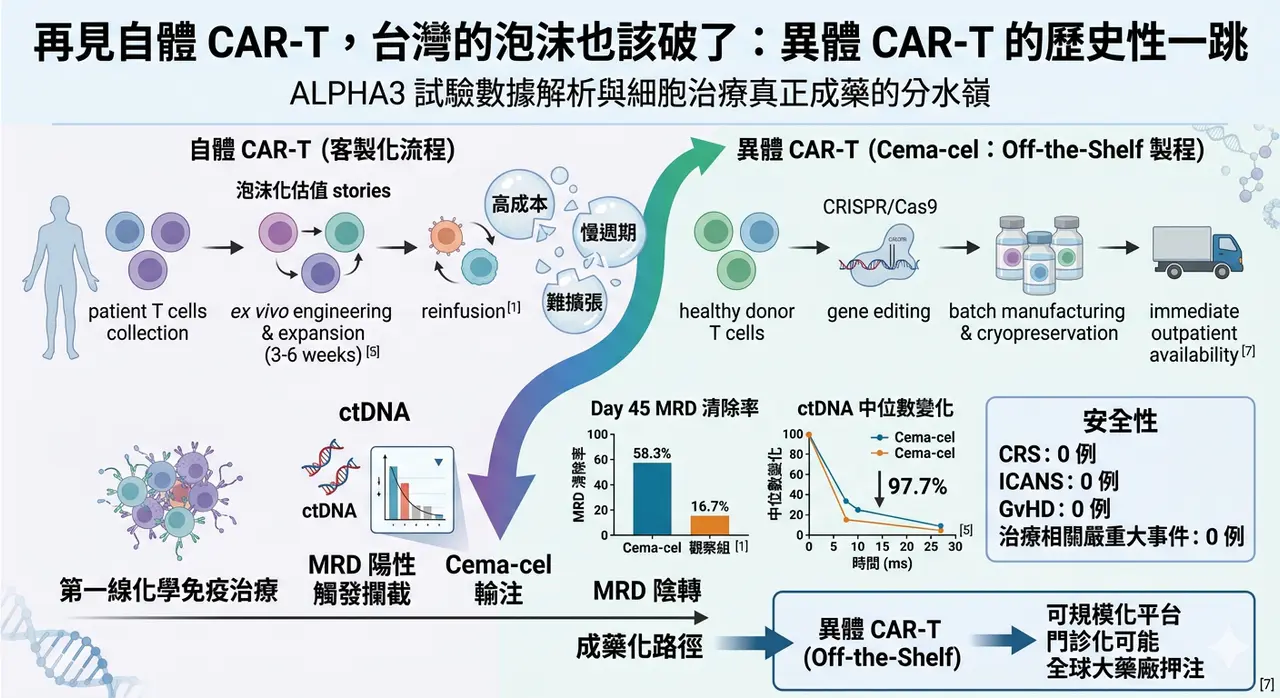

再見自體CAR-T,台灣的泡沫也該破了

當市場還在用過去十年對自體 CAR-T 的理解框架看細胞治療時,異體 CAR-T 其實已經悄悄走到一個更關鍵的節點。

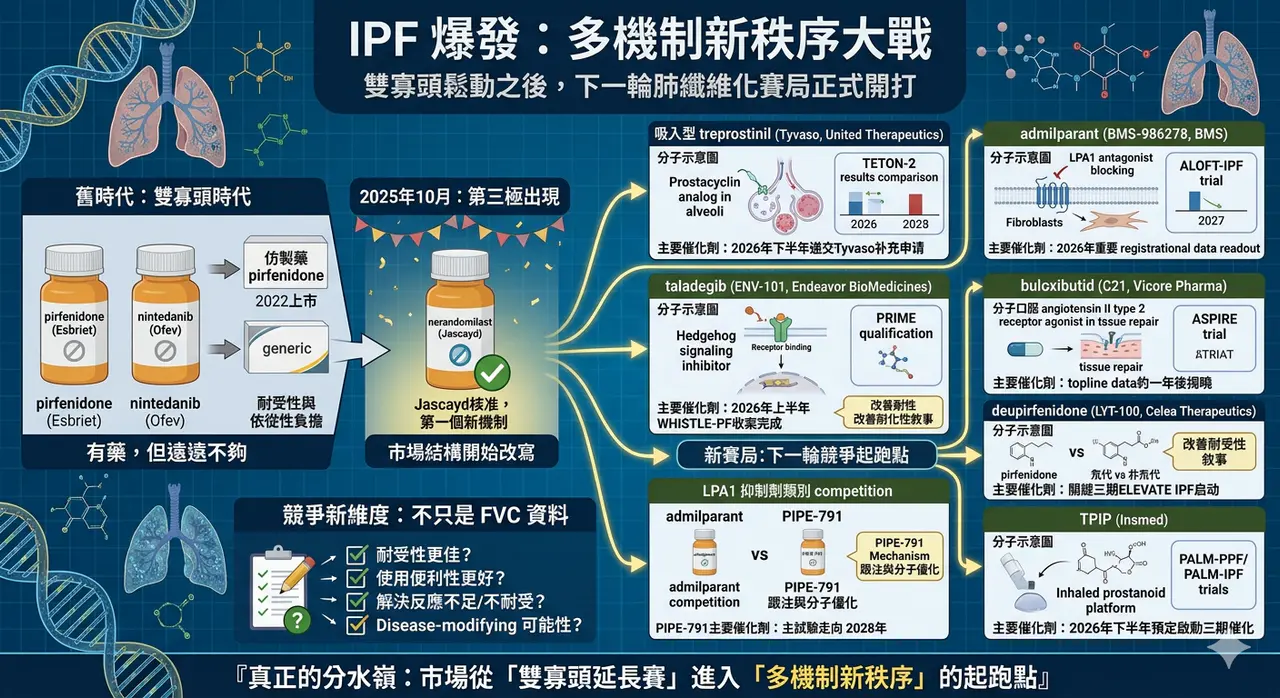

特發性肺纖維化 迎來爆發

特發性肺纖維化,idiopathic pulmonary fibrosis(IPF),從來都不是一個容易講出樂觀故事的領域。這是一種慢性、進行性、不可逆的纖維化肺病,預後差、死亡風險高,過去長年幾乎等同於「只能拖慢,不能扭轉」。

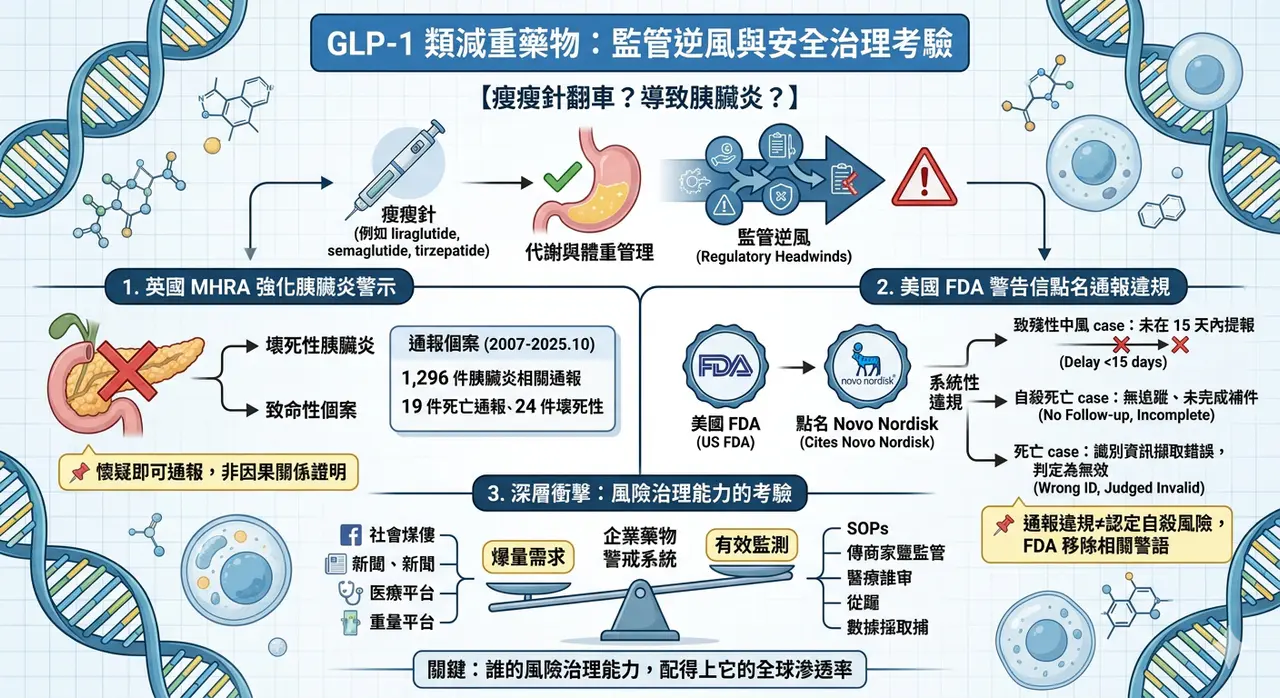

瘦瘦針翻車?導致胰臟炎?

GLP-1 類藥物近兩年幾乎成了全球醫療市場最耀眼的明星。從 liraglutide(利拉魯肽)、semaglutide(司美格魯肽),到雙重受體機制的 tirzepatide(替爾泊肽),這一波藥物不只改變了第二型糖尿病治療,也快速跨入體重管理、心血管風險降低等更大的市場。